我國新能源汽車的銷量盡幾年來說可謂是勢如破竹,增長勁頭十分的猛烈,簡單的對近年來新能源汽車銷量做一個數據分析之后會發現,我國新能源汽車市場在2011年至2012年算是一個分水嶺,因為2012年我國新能源汽車銷量首次突破一萬輛,2014年開始新能源汽車銷量迎來爆發式的增長,2014年銷量同比2013增長了百分之324%,2015年同比2014年的增長幅度更是超過了340%,隨后增勢逐漸放緩,但是每年仍然保持了較大幅度的增長。

插電與純電增速各有進退 整體純電發展態勢更好

從市場反饋來看,2014年我國新能源汽車銷量為7.47萬輛,其中純電車型的銷量大概為4.5萬輛,插電混合動力車型銷量大概為2.97萬輛。一年之后,新能源汽車銷量飆升至33.1萬輛,同比2014年增長了3.4倍,同比增長率高達340%。其中,純電車型的銷量大概為24.7萬輛,插電混合動力車型銷量大概為8.4萬輛。

從表面數據來看,純電車型的銷量要優秀很多,不過這未必代表發展都是最好的,同比上下年的增速就能看出問題。2014年純電汽車銷量同比2013年增長2.1倍,但是插電汽車銷量同比2013年增長卻達到8.8倍;所以2014年的純電新能源汽車發展實際上并不如插電混合車型。

不過2015-2017年間的純電新能源汽車同比增速均大于插電混動車型的同比增速,直到2018年情況再次反轉,那么為何出現這種情況呢?其實這其中的原因并不難分析,2014年處于新能源汽車爆發的起點,因此很多新能源方面的基礎設施建設都不是很到位,出于對純電車型歷程問題的考慮,消費者會更多的傾向于有發動機的插電混合動力車型,以減少在出行時不必要的麻煩。

而2015年為何純電車型成功“反殺”并一直保持優勢的原因在于國家政策的支持使得新能源汽車基礎設施建設越來越完善,為了促進整個新能源產業的發展,國家能源局在2015年制定了《電動汽車充電基礎設施建設規劃》與《充電基礎設施建設指導意見》草案,并且對換電站和充電樁個數作出了明確的規定。

與此同時,新能源的造車技術也更加成熟,在用車成本更低的情況下,愿意吃螃蟹的人就越來越來多,因此純電車型的增長速度便超過了插電混合車型。而在2018年插電混合車型再次超過純電車型的原因或許是插電混合車型的技基數較低,因此在同比增數方面更有優勢,從實際的銷量情況上來看,其與純電車型的銷量相差甚大。

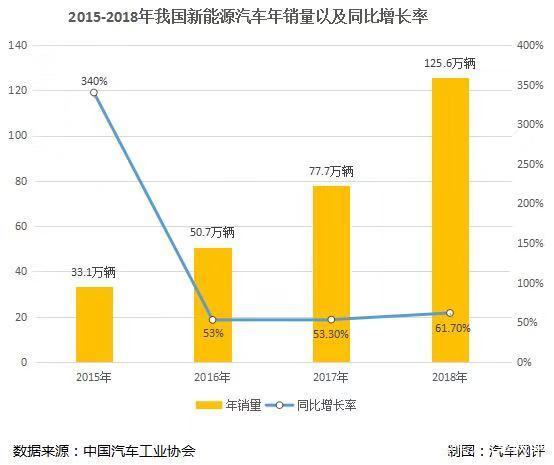

數據顯示,從2015年到2018年我國新能源汽車的銷量分別為33.1萬輛、50.7萬輛、77.7萬輛以及125.6萬輛,新能源汽車銷開始了較為平穩的大幅度的增長,增幅分別達到53%、53.3%以及61.7%,市場前景非常之大。

能使新能源汽車市場如此蓬勃發展主要原因在于政策的推動,并且隨之而來的是一系列的連鎖反應。最開始的政策應該就是汽車限購,眾所周知,很多一線城市在2010年往后就開始了汽車限購的政策,有的城市甚至實施搖號加競拍的方式獲取汽車牌照,這就使得很多生活在一線城市的人有錢買車沒錢買車牌,而隨后的新能源汽車上牌面搖號以及不限行等政策使得新能源汽車銷量在一線城市迅速攀升。

才外非常湊巧的是,我國新能源汽車的補貼政策也是在2010年發布的,據資料顯示,在2010年,我國有6個城市展開了購買新能源汽車享受補貼的試點工作,根據動力電池組能量,按 3000 元/kWh給予補助。插電式混合動力乘用車最高補助5萬元/輛,純電動乘用車最高補助 6 萬元/輛,并采取退坡機制適當降低補助標淮。

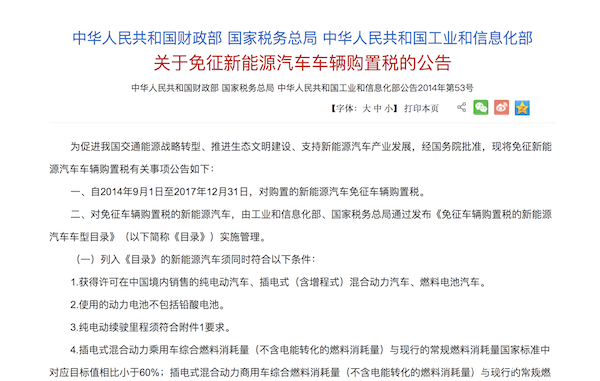

到2013年,補貼政策進入推廣應用階段,共有39個城市88個新能源汽車推廣應用示范城市,補貼標準也開始細化,以最高純電續航里程為標準,同時2014年9月份工業和信息化部、國家稅務總局通過并發布了《免征車輛購置稅的新能源汽車車型目錄》,這也是為何2014年的新能源汽車銷量會突然暴漲324%的重要原因。

除政府部門對新能源汽車的扶持政策之外還有對傳統燃油車的限制,比如在2017年世界各國就開始公布了僅售燃油車的時間,我國還對車企實行了雙積分的考核制度,并且在很多城市還提前幾年提高燃油機動車的排放標準,一邊是扶持和補助,而一邊是打壓管制,新能源汽車生存的環境也就越來越有利。

在政策和市場雙重利好的情況下就引來越來越多的新能源汽車生產廠商,最開始時他們被稱之為PPT造車團體,隨后又被稱之為新造車實力,從2010年對新能源汽車開始補貼至今,我國已經有至少五十家新造車勢力成立,蔚來、小鵬、威馬等知識比較出眾的代表,還有類似新特、銀隆、ARCFOX、國機智駿等名不見經傳的新造車勢力在等待破殼而出,為世人所知。

新能源汽車的良好政策催生了這些新能源造車勢力的出現,同時,這些新能源造車勢力也使得新能源汽車市場進一步繁榮,二者其實存在相輔相成的關系。

隨著新能源汽車市場的日益成熟,新能源汽車的政策與法規也會越來越完善,2018年底,發改委發布《汽車產業投資管理規定》中的條例規定:“自2019年1月1日起,在整車投資項目領域,混合動力汽車、插電式混合動力汽車將劃歸燃油汽車一類,電動車只針對于由電動機驅動的汽車,主要指增程式電動汽車、燃料電池電動車、純電動電動車等”。該規定表明從此以后生產插電混動的車型都將無法拿到國家的補貼,如此一來生產混動車型的廠商無疑會大大間減少,須知插電混動車型的生產成本不低,售價自然會水漲船高,銷量也就會收到影響。

此外,有消息稱2019年的新能源汽車補貼將開始退坡,退坡幅度可能達到30%-50%,并且或將取消地方補貼,如果查實仍存在地方補貼的行為將從國家補貼中扣除;有的傳言續航里程在200公里一以下的新能源車型將無法獲得補貼等。當然此消息目前仍然屬于網傳,并非官方發布的權威公告。

不過可以預見的是,該消息不可能空穴來風,這其中一定存在一定的可信度,只是多少問題,或許是補貼標準改革,或者是補貼力度下降,或者是都有,只是時間問題。

如此看來,新能源汽車的市場或許會迎來一場“大降溫”,但是并不會一蹶不振。此外從大的方向來看,純電車型的關注度會越來越高,這也就意味著類似蔚來、小鵬等只生產純電車型的新造車實力會越來越有前景,但是也可能越來越難生存,因為國家對續航里程等技術方面的要求會越來越高,而如果他們無法達到要求,自然也就越難生村。越來越多的競爭對手可能會是他們相互促進的動力,也會是他們相互毀滅的手榴彈。

寫在最后

有專家指出,新能源汽車發展到一定程度之后的危害是不可控的,是比燃油車還要危險的。不過就當下來看,各個國家對新能源汽車的期待仍然很高,我國對新能源汽車法規政策也越趨成熟,特別是經歷了新能源汽車騙補門事件之后,政府針對新能壓源汽車的補貼標準就更加嚴格化了,這或許也是為何我國新能源汽車銷量后來增速放緩的原因。

不過2018年我國新能源汽車銷量在車市整體下滑的情況下仍然達125.6萬輛,同比增長61.7%說明中國新能源汽車市場還有非常大的可發展空間,而政策的指導會使得純電車型的比例越來越高,甚至出現無插電車型以及增程式電動車的情況。