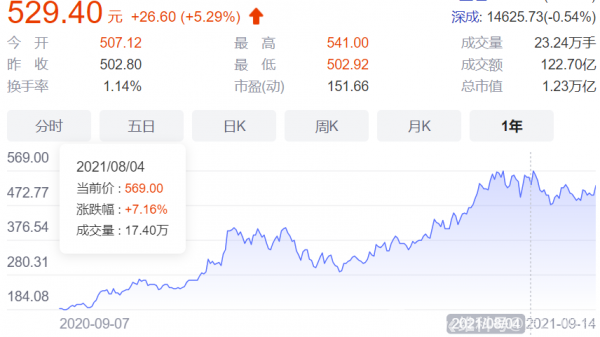

近兩年來泛新能源汽車領域受到越來越多的關注,政策的風吹草動,企業(yè)業(yè)績的波動都在不停的撥動關注者的神經。相關鋰電池概念股都有不同程度的上漲,諸如中科電氣漲近20%,星源材質、金銀河都有12%的漲幅。作為鋰電頭部企業(yè)的寧德時代,股價漲幅更具代表性,從2020年中的160元股價一路上漲至現(xiàn)在的529.4元,本年度最高股價曾觸及569元的高位。

8月25日,寧德時代發(fā)布半年報之后,大家的關注點除去業(yè)績、研發(fā)等方面之外,四大股東的減持動作讓寧德時代收獲了一波“強關注”。一時間,對于寧德時代是否市值虛高,股價是否預支未來業(yè)績成為熱點話題。

但是,如果從行業(yè)角度和未來發(fā)展方向分析的話,寧德時代這樣的企業(yè)顯然是不能夠僅僅用投資價值來衡量的。對于一家站在新興行業(yè)和新技術發(fā)展賽道中的頭部公司,從行業(yè)價值、企業(yè)基本盤和政策及市場導向的全局視角,我們才能看清寧德時代所具備的真正價值。

寧德時代的半年報中顯示,以高瓴資本為代表的前10大股東中的四位都進行了減持操作,四位股東總計套現(xiàn)金額接近130億元人民幣。

大股東的這波操作套現(xiàn)金額不可謂不大,但如果你對投資機構的運行邏輯足夠了解,就會明白這只是他們的“基本操作”,畢竟投資機構是有資金持有成本的,就算是標榜“做時間的朋友”的高瓴資本,從161元的認購成本到減持操作時的股價,已經獲得2倍有余的盈利。

投資機構是以盈利為目的,減持套現(xiàn)的基本操作不應該成為我們判斷一家企業(yè)未來成長預期的因素。

有別于數據鮮明的投資價值,一家公司的行業(yè)價值對于非行業(yè)人士的很多人而言,是很難看清的。對寧德時代尤其如此,很多人對于泛新能源汽車行業(yè)所關注和看到的只是走在前端的主機廠和造車新勢力們,言必“特斯拉、百度自動駕駛、激光雷達”等,缺乏對寧德時代這樣類型企業(yè)的關注和了解。

在傳統(tǒng)造車時代,汽車核心技術是以內燃機為主的動力、底盤、變速箱系統(tǒng)。我們不得不承認,中國車企雖然一直在苦苦追趕,但是距離國際一流車企仍然有相當的差距,因為我們很難實現(xiàn)“研發(fā)-銷售-研發(fā)”的正向循環(huán)。在內燃機這條賽道,幾無可能追上歐美日廠商的步伐。無論是在正向研發(fā)領域還是子系統(tǒng)調校,差距非一日之功。

新能源賽道則不同,首先電機系統(tǒng)構造簡單,我們只需要守住動力電池領域的領先,就能夠占據頭部玩家的位置。

這是因為和傳統(tǒng)內燃機時代所不同,市場對新能源汽車產品的關注點已經從動力、變速箱、NVH等方面轉移到電池續(xù)航、人機交互、智能駕駛等方面;洽洽這些是我們目前所領先的領域。因此與傳統(tǒng)汽車零部件核心技術被歐美壟斷所不同的是,在新能源汽車的動力電池這個核心部件上,以寧德時代為代表的中國企業(yè)與松下、LG化學等日韓廠商相比并不存在代差。

寧德時代的行業(yè)價值就在于,在汽車新舊時代交替的風口,它所掌握的動力電池研發(fā)、制造能力,讓我們有了一次彎道超車的機會。

對股東減持操作,很多聲音聚焦于“寧德時代當前的股價是否預支了未來業(yè)績?”這種懷疑的聲音顯示出很多投資者甚至投資機構的“健忘屬性”。對于像寧德時代這樣占據行業(yè)上游核心位置的公司,用簡單的股價高低來判斷未來,是不夠有前瞻性的。

對此,我們有例可循。在世紀之交的2000年,作為走入大眾視野不久的英特爾,其股價已經最高達到46美元,市場占比接近80%,公司市值5000億美元。在那個美元還可以叫做“美金”的時代,沒有人質疑過“英特爾當前的股價是否預支未來業(yè)績”;因為那是一個個人電腦普及、全球互聯(lián)網產業(yè)爆發(fā)的前夜。

這樣的趨勢判斷放在寧德時代身上并不為過,發(fā)展了百多年的汽車產業(yè),正處在變革節(jié)點上。這場變革所需要的新能源動力、自動駕駛、智能AI等能力,都要基于動力電池系統(tǒng);由此我們可以看出,對于寧德時代股價預支未來業(yè)績這個觀點,多少是有些武斷和短視的。

而且,魔鬼從來都是藏在細節(jié)里,寧德時代憑借在動力電池領域的話語權,所擁有的支配地位是很多人沒有認知的。在今年6月份披露的一份關于寧德時代向特斯拉供應鋰電池的協(xié)議中顯示,即便是強如特斯拉這樣的主機廠,仍然需要排隊預約寧德時代的動力電池產品且需要提前支付預購款項。在新能源汽車風口,擁有如此強勢的產業(yè)鏈地位寧德時代話語權之強可見一斑。

主營業(yè)務是不是符合行業(yè)趨勢,有沒有抓緊政策導向,是一家公司基本盤穩(wěn)不穩(wěn)的關鍵。動力電池、儲能、鋰電池材料是寧德時代的三大主營業(yè)務板塊。根據此前財報的公開內容,寧德時代2020年動力電池裝機量31.9GWh,占當年國內動力電池總裝機量的近一半份額。相關數據顯示,2020年我國新能車銷量136.7萬輛,同比提高10.9%,電動化率從4.7%提至5.4%。

再看儲能業(yè)務,在國家十四五規(guī)劃中對于“碳達峰、碳中和”有了明確的路線圖和時間表,很多省份已經出臺了相應的新能源儲能政策,在國家層面的政策下,光伏、風電、水電等可再生能源替代化石能源已經是大勢所趨,而與之配套的儲能系統(tǒng)已經成為必選項。

根據相關機構的預測顯示“2023年中國儲能鋰電池需求預計達48.2GWh,2020年這一數據為16GWh,未來三年增幅達到3倍。而據GGII預測,至2025年,中國儲能鋰電池出貨量將達到58GWh,市場規(guī)模超過550億元。”這條賽道的上升趨勢之明顯,反映在寧德時代儲能業(yè)務的表現(xiàn)就是,2020年該業(yè)務收入約19.43億,同比增長218.56%。對于專注廢舊材料回收利用的鋰電池材料業(yè)務,在此不做贅述。

在人類歷史上,每一次關于交通領域的變革都會誕生一批明星企業(yè),諸如汽車流水線生產成就了福特汽車,洲際旅行催生了民航業(yè)“雙星” 波音和空客。在汽車新舊時代交替的節(jié)點,除了研發(fā)自動駕駛、智能AI的前端企業(yè)之外,作為新能源汽車時代堪稱“基礎設施”的動力電池廠商,我們應該對寧德時代抱有更多的想象空間和未來預期。