——2020年上半年轎車市場經濟指數分析

上半年,盡管轎車走勢發生逆轉,但本土轎車市場份額跌至2016年同期水平。更重要的是,補貼退坡洋品牌發力,本土新能源轎車主力地位岌岌可危。

轎車首度“頭重腳輕”

上半年轎車加速結構性分化,10萬元以下低端轎車銷量同比跌去近四成,市場份額首度被22萬元以上高端轎車反超。低端市場萎縮,中國品牌最受傷。

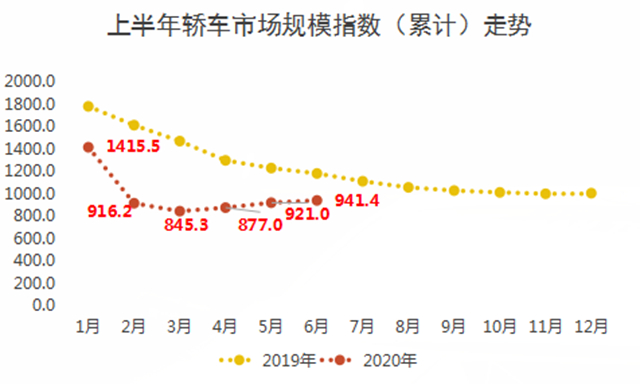

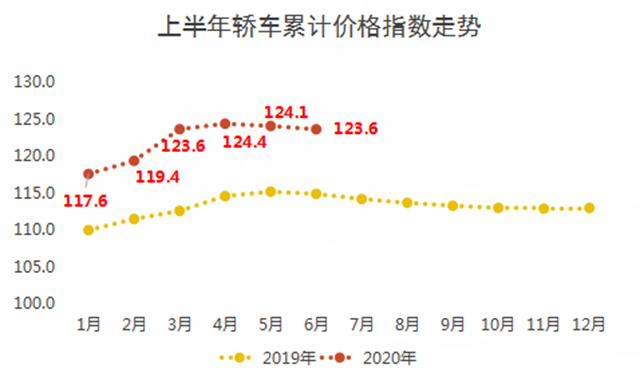

上半年,轎車消費能力大降,消費水平大漲。來自北京正則大成汽車信息咨詢中心的統計分析顯示,2020年上半年轎車市場規模達到6692.8億元,同比增長-20.3%;正則轎車市場規模指數(累計)達到941.4 點,與去年同期相比下降了240.4 點 ,表明消費能力大幅下降。上半年累計市場銷售平均價為18.3萬元,比去年提高了1.3萬元;正則轎車價格指數(累計)為123.6 點,比去年同期上漲了8.7 點,標志著消費水平大幅上漲。

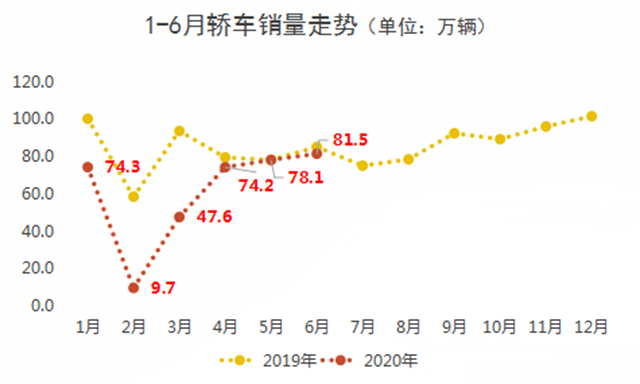

受新冠疫情沖擊,上半年轎車整體銷量同比大幅下滑。然而,22萬元以上高端轎車需求相對較好,支撐了市場銷售平均價上漲。10萬元以下低端轎車需求極度疲軟,助推了轎車市場銷售平均價狂漲。

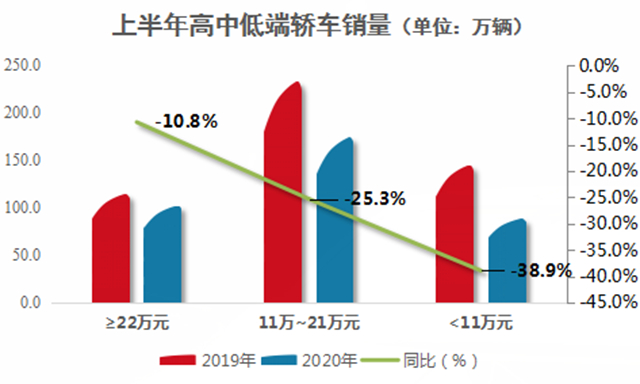

乘聯會數據顯示,2020年1~6月轎車累計銷量約為365.2萬輛,同比增幅為-25.9%。其中,高端轎車銷量約為102.3萬輛,同比增幅為-10.8%;11萬~21萬元中端轎車銷量約為174.4萬輛,同比增幅為-25.3%;低端轎車銷量約為88.6萬輛,同比增幅為-38.9%。

疫情加劇轎車結構調整,高端車市場份額首度超越低端車。從銷量結構看,一季度高端車銷量占比達到28.0%,市場份額與2019年同期相比暴漲了4.8個百分點。低端車市場份額同比驟跌了5.2個百分點,市場份額僅剩24.3%,為2017年同期以來最低值。

近年來,盡管汽車消費結構逐漸向高端市場調整,但低端轎車市場份額始終高于高端轎車。但是,新冠疫情的沖擊力極其強大,低端消費斷崖式下跌,轎車銷量結構出現畸形發展勢頭,導致轎車品牌分化加速。

中美轎車最受傷

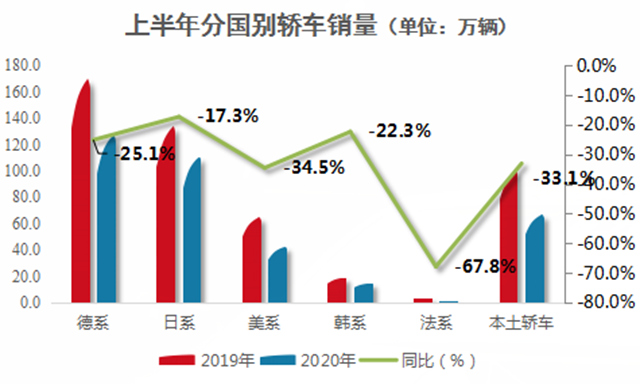

從上半年市場表現看,德日轎車市場份額上漲,中美轎車市場份額下降。

統計顯示,2020年1~6月,德系轎車銷量約為126.9萬輛,市場份額為34.8%,同比上漲了0.4個百分點;日系轎車銷量約為110.4萬輛,市場份額為30.2%,同比上漲了3.2個百分點;美系轎車銷量約為42.3萬輛,市場份額為11.6%,同比下降了1.5個百分點;本土轎車銷量約為66.7萬輛,市場份額為18.3%,同比下降了1.9個百分點。

上半年數據清晰地反映出,德日轎車“吃掉了”中美轎車市場。然而,從近五年發展趨勢看,中美轎車市場占有率的變化截然不同。

五年來,美系轎車一直在走下坡路,市占率從2016年上半年的16.2%,逐年下滑至今年上半年的11.6%,五年下降了4.6個百分點。與此同時,本土轎車市場份額從2016年上半年的18.3%起步,一路向上2018年上半年達到20.8%的最高點,2019年上半年回落至20.2%,今年上半年重回18.3%的起點,走出了過山車般的曲線。

從各國轎車市占率的變化看,轎車消費向德日一線洋品牌集中的趨勢異常明顯,因而美系轎車市占率逐年下跌。然而,中國品牌轎車市占率為何大幅波動?

本土新能源轎車岌岌可危

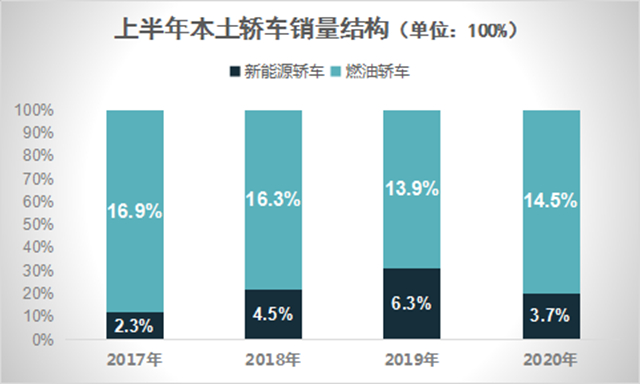

近年來,德系、日系轎車牢牢占據中高端轎車市場,部分本土車企雖然不斷推出高端轎車產品,努力“沖高”,但效果并不明顯。本土轎車市占率波動的直接原因,是本土新能源轎車在背后推動。

簡言之,國家補貼推動本土新能源轎車銷量上漲,繼而帶動了本土轎車份額上漲;補貼退坡,新能源轎車銷量下跌,本土轎車市場份額隨之萎縮。乘聯會數據顯示,2017~2020年上半年,本土新能源轎車的銷量分別為12.3萬輛、25.9萬輛、31.3萬輛和13.6萬輛,市占率分別為2.3%、4.5%、6.3%和3.7%。很明顯,本土新能源轎車走勢變化曲線與本土轎車走勢非常一致。

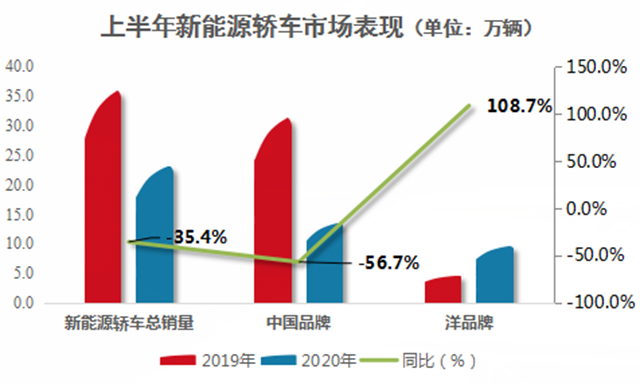

部分人士認為,上半年新能源汽車市場整體萎縮,這是本土新能源轎車銷量下滑的客觀原因。盡管這種解釋多數人都愿意接受,但是,在新能源車市下行,本土新能源轎車銷量暴跌的同時,洋品牌新能源轎車呈現出爆發式增長。

統計顯示,2020年1~6月,新能源轎車銷量為23.2萬輛,同比增幅為-35.4%。其中,本土新能源轎車銷量為13.6萬輛,同比增幅為-56.7%;洋品牌轎車銷量為9.6萬輛,同比增幅為108.7%。從市場份額看,上半年本土新能源轎車市占率同比大跌了28.7個百分點,份額降至58.5%。相反,洋品牌新能源轎車市占率飆升至41.5%。

很明顯,在傳統轎車領域,洋品牌搶占本土品牌市場的歷史,正在新能源領域重演,并且來得更快更加猛烈。中外新能源轎車結構比從8.7:1.3,下降至5.8:4.2僅僅用了一年的時間,本土新能源轎車市場地位已經岌岌可危。

表面看來,部分本土企業追逐補貼上馬新能源汽車項目,在補貼退坡后慘遭淘汰。實質上,部分專家鼓吹發展電動車實現“彎道超車”,影響了汽車產業政策的制定,導致中國汽車工業迷失了方向,而企業不得不跟隨政策多頭作戰——同時在燃油車、電動車、混合動力、燃料電池汽車等多個領域進行研發投入。如此一來,中國品牌中的強勢企業變弱了,弱勢企業被拖垮了。導致全球跨國公司在占領中國傳統燃油車市場的同時,又以迅雷不及掩耳的速度搶占了新能源汽車市場。

因此,本土新能源轎車主力地位岌岌可危,是轎車市場率先釋放的警報信號,應當引起全行業足夠的重視。