近年來,國內新能源汽車市場規模不斷上升,動力鋰電池的回收利用將決定著新能源產業鏈的高效循環和可持續發展。

2021年中國新能源汽車銷量為352萬輛,同比增長157%,中國汽車工業協會預計2022年將達到550萬輛,同比增長56%以上。根據中國汽車動力電池產業創新聯盟的數據,2021年中國磷酸鐵鋰動力電池產量為125.4GWh。

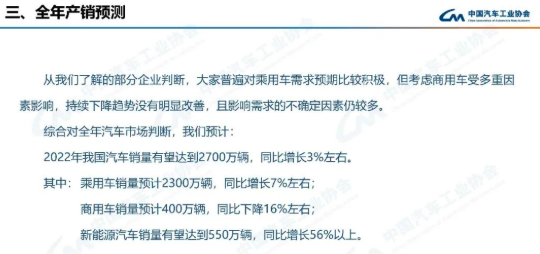

圖源:中汽協

據中信證券預測,2025年中國新能源汽車銷量將達到1300萬輛。據中國電動汽車百人會理事長陳清泰預測,2030年中國新能源汽車銷量將超過1500萬輛,比亞迪董事長王傳福則預測2030年中國新能源汽車銷量占比達到70%。

廣闊的市場前景帶動著新能源汽車產業上游企業的發展和布局。近日,鋰電池生產商欣旺達計劃布局阿根廷鋰礦資源。

據界面報道,7月17日,欣旺達公告稱,其參股的合資公司浙江金恒旺鋰業有限公司(下稱金恒旺),擬斥資2700萬美元(約合人民幣1.8億元),收購阿根廷鋰礦企業GOLDINKA ENERGY S.A.持有的Laguna Caro礦權項目。

公開資料顯示,GOLDINKA ENERGY S.A.是阿根廷第三大鋰礦公司。金恒旺所收購的Laguna Caro鋰礦,位于阿根廷卡塔馬卡省附近。金恒旺由欣旺達、金圓中科和川恒股份共同注資3.5億元設立,三家公司分別持股35%、51%和14%。金圓中科為金圓股份的控股股東。

韓國研究機構SNE Research數據統計,今年1-5月,欣旺達以2.4 GWh的動力電池裝車量位列全球第九,同比增幅超780%。今年以來,欣旺達已官宣浙江蘭溪、廣東珠海和四川什邡三座電池基地的投資方案。

良好的市場發展前景也收獲了車企的資本支持。今年2月,欣旺達旗下汽車電池公司獲得24.3億元的新一輪融資。理想汽車、上汽集團、廣汽集團等19家投資方參與此次融資,共計獲得汽車電池公司約19.5%的股權。

近期,電池級鋰化合物生產巨頭天齊鋰業公布其在香港的上市計劃,將全球發售約1.64億股H股,當中90%為國際發售,其余10%于本地公司發售,此前信息顯示每股招股價將介于69至82港元之間,最多集資約134.58億港元,或成為今年規模最大的港股IPO項目。

此外,7月14日,天齊鋰業公告稱,預期公司截至6月30日止,歸屬公司股東凈利潤區間預計為96億元至116億元,較上年同期增長約11089%至13420%。 而去年同期,天齊鋰業凈利潤約為8580萬元。

公司預計報告期營業收入較上年同期大幅上升,主要受益于全球新能源汽車景氣度提升、鋰離子電池廠商加速產能擴張、下游正極材料訂單回暖等多個積極因素影響,報告期內公司主要鋰產品的銷量和銷售均價較上年同期均明顯增長; 報告期內,公司參股的SES Holdings Pte. Ltd在紐約證券交易所上市,因此終止確認長期股權投資,并確認為以公允價值計入其他綜合收益的金融資產,并確認投資收益。

此外,公司采用國外機構對聯營公司Sociedad Química y Minera de Chile S.A.預測的2022年度第二季度每股收益等信息,計算同期公司對SQM的投資收益,預計SQM2022年中期業績同比大幅增長,因此在報告期確認對該聯營公司投資收益較上年同期有較大幅度增長。

Wind統計數據顯示,截至7月14日,13家鋰礦上市公司披露上半年業績預告,全部大幅預增,折射出鋰行業的高景氣度。同時,鋰礦上市公司加快對上游鋰礦資源的儲備力度和擴產步伐。

光大證券則表示,鋰行業2022-2023年仍處于供應偏緊狀態,不排除2022年下半年鋰價重回50萬元/噸以上的可能性。

安信證券發布研究報告稱,在新能源產業鏈條中,上游資源端的重要性在本輪周期中逐漸凸顯,圍繞資源的投資此起彼伏,參與方涵蓋了產業鏈上的各個環節,此外,一些傳統行業巨頭也因看好新能源未來發展方向,加入到資源爭奪的行列之中。產業鏈合縱連橫,風起云涌,各企業均在行業快速發展賽道中暗自布局發力,其中縱向一體化成為不少企業的戰略選擇,該行看好在當下擁有高盈利兌現度背景下,積極推進產業鏈一體化并有望實現估值修復的標的;繼續推薦在資源自有率布局上已有長足進步,年內業績兌現度較高,看好后續成長路徑的相關標的。