隨著全球新一輪科技革命和產(chǎn)業(yè)變革蓬勃發(fā)展,汽車與能源、交通、信息通信等領(lǐng)域有關(guān)技術(shù)加速融合,新能源汽車已經(jīng)成為全球汽車產(chǎn)業(yè)轉(zhuǎn)型發(fā)展的主要方向。

發(fā)展

中國(guó)作為全球最大的汽車生產(chǎn)國(guó)和消費(fèi)國(guó),深入實(shí)施發(fā)展新能源汽車國(guó)家戰(zhàn)略。近十年,中國(guó)政府為促進(jìn)新能源汽車的產(chǎn)業(yè)化,制定出臺(tái)了一系列政策措施,營(yíng)造了良好的政策環(huán)境,在新能源汽車產(chǎn)業(yè)推廣應(yīng)用上,起到了不可磨滅的推動(dòng)作用。尤其是新能源汽車財(cái)稅政策持續(xù)調(diào)整完善,補(bǔ)貼范圍從試點(diǎn)向全國(guó),推廣范圍由公共領(lǐng)域向私人領(lǐng)域拓展。從最初注重節(jié)油能力,到關(guān)注續(xù)航里程,到現(xiàn)行的以續(xù)航里程為主的更為細(xì)化的技術(shù)要求。新能源汽車產(chǎn)業(yè)發(fā)展取得積極成效,建立起比較堅(jiān)實(shí)的產(chǎn)業(yè)基礎(chǔ)和先發(fā)優(yōu)勢(shì)。

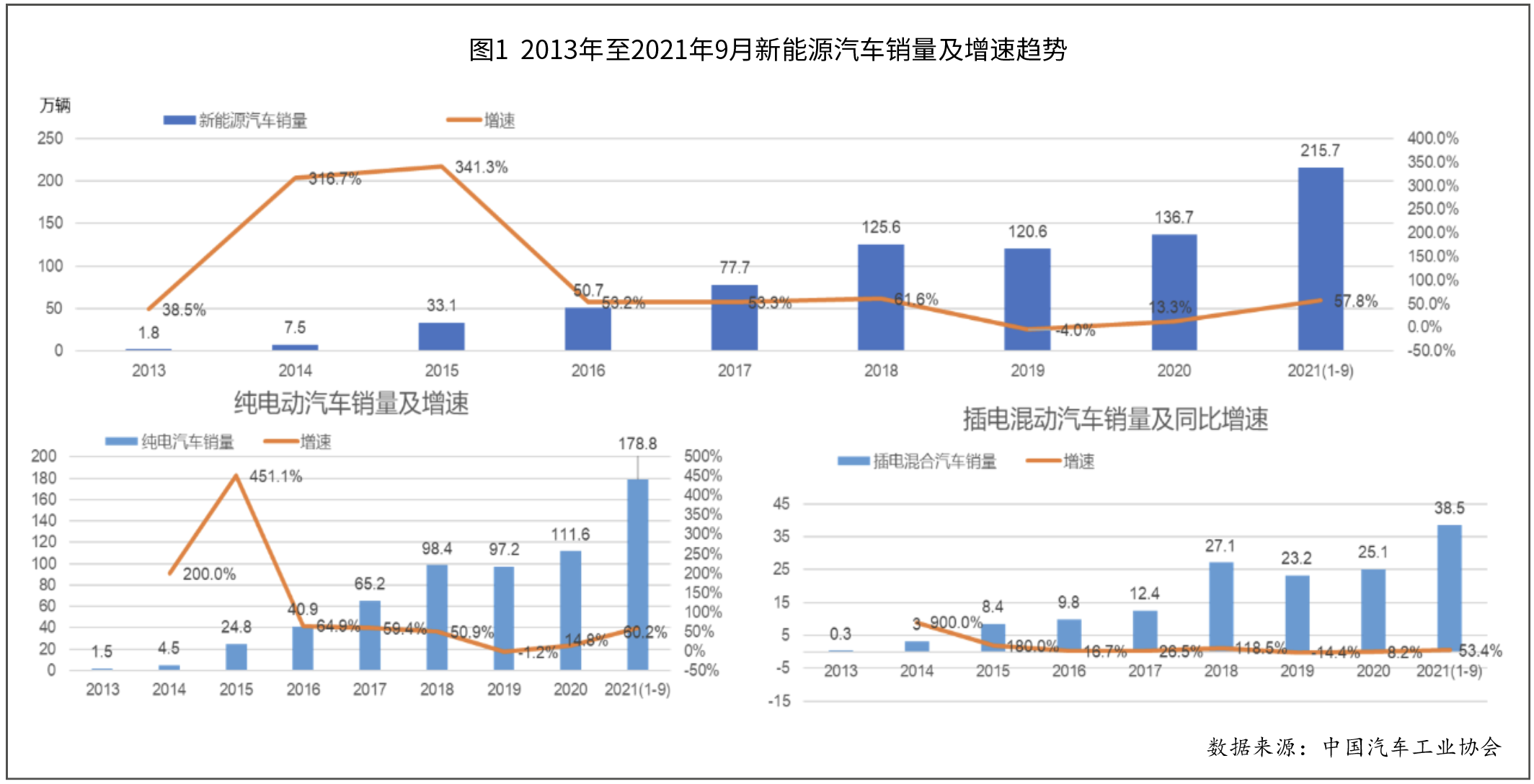

一是產(chǎn)銷規(guī)模全球領(lǐng)先。據(jù)中汽協(xié)數(shù)據(jù),我國(guó)新能源汽車銷量連續(xù)3年超過(guò)100萬(wàn)輛,產(chǎn)銷量連續(xù)6年位居全球首位。截至2021年9月,我國(guó)新能源汽車銷量累計(jì)突破760萬(wàn)輛,新能源汽車滲透率由2010年的0.04%提升至11.6%,增長(zhǎng)了290倍。2021年1-9月,新能源汽車產(chǎn)銷量分別為216.6萬(wàn)輛和215.7萬(wàn)輛,同比分別增長(zhǎng)1.8倍和1.9倍,其中純電動(dòng)汽車產(chǎn)銷量分別為180.3萬(wàn)輛和178.9萬(wàn)輛,同比均增長(zhǎng)2.0倍;插電式混合動(dòng)力汽車產(chǎn)銷量分別為36.2萬(wàn)輛和36.7萬(wàn)輛,同比分別增長(zhǎng)1.1倍和1.4倍;燃料電池汽車產(chǎn)銷量分別為879輛和906輛,同比分別增長(zhǎng)54.2%和56.5%。9月,新能源乘用車市場(chǎng)滲透率達(dá)到19.5%,中國(guó)品牌乘用車市場(chǎng)占有率為46.9%,環(huán)比上升9.1%。自主品牌新能源汽車和國(guó)際知名品牌差距縮小,新能源汽車產(chǎn)業(yè)發(fā)展進(jìn)入市場(chǎng)化突破的拐點(diǎn)。

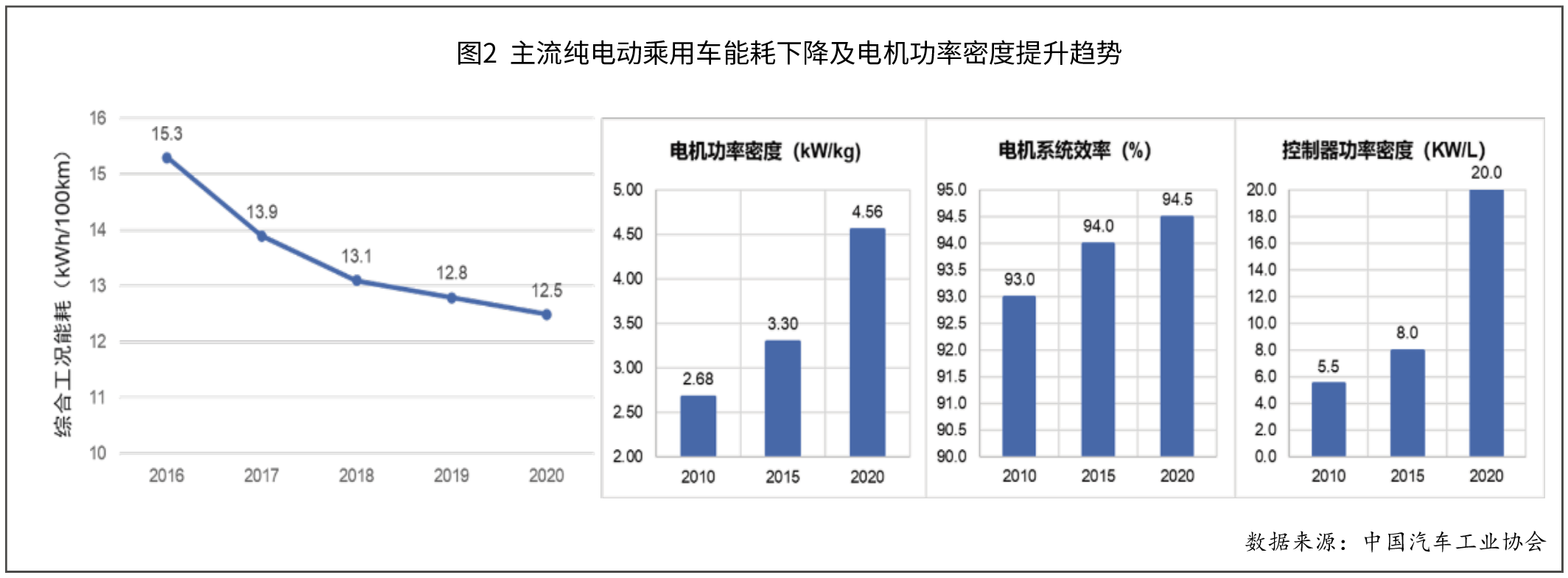

二是關(guān)鍵零部件技術(shù)水平居于世界前列。電池、電機(jī)、電控等核心部件關(guān)鍵技術(shù)取得長(zhǎng)足進(jìn)步,產(chǎn)業(yè)鏈上下游實(shí)現(xiàn)有效貫通。主流純電動(dòng)乘用車電耗降低至12.5kWh/100km,續(xù)航里程提升到400km以上,系統(tǒng)能量密度最高達(dá)194.12Wh/kg,電機(jī)功率密度從2.7kW/kg提升至目前的4.5kW/kg以上,轉(zhuǎn)速?gòu)?000rpm到16000rpm甚至更高。

據(jù)協(xié)會(huì)調(diào)研,車規(guī)級(jí)動(dòng)力鋰電池價(jià)格由2011年的3800元/kWh下降到2021年的700元/kWh,乘用車系統(tǒng)能量密度由2011年的80Wh/kg上升到2021年的194Wh/kg。可預(yù)計(jì)未來(lái)汽車用動(dòng)力電池成本仍將保持大約年均5%左右的降幅。在氫能燃料電池汽車方面,中國(guó)的燃料電池商用車具有明顯特色和優(yōu)勢(shì),其產(chǎn)業(yè)和產(chǎn)量居于世界領(lǐng)先。

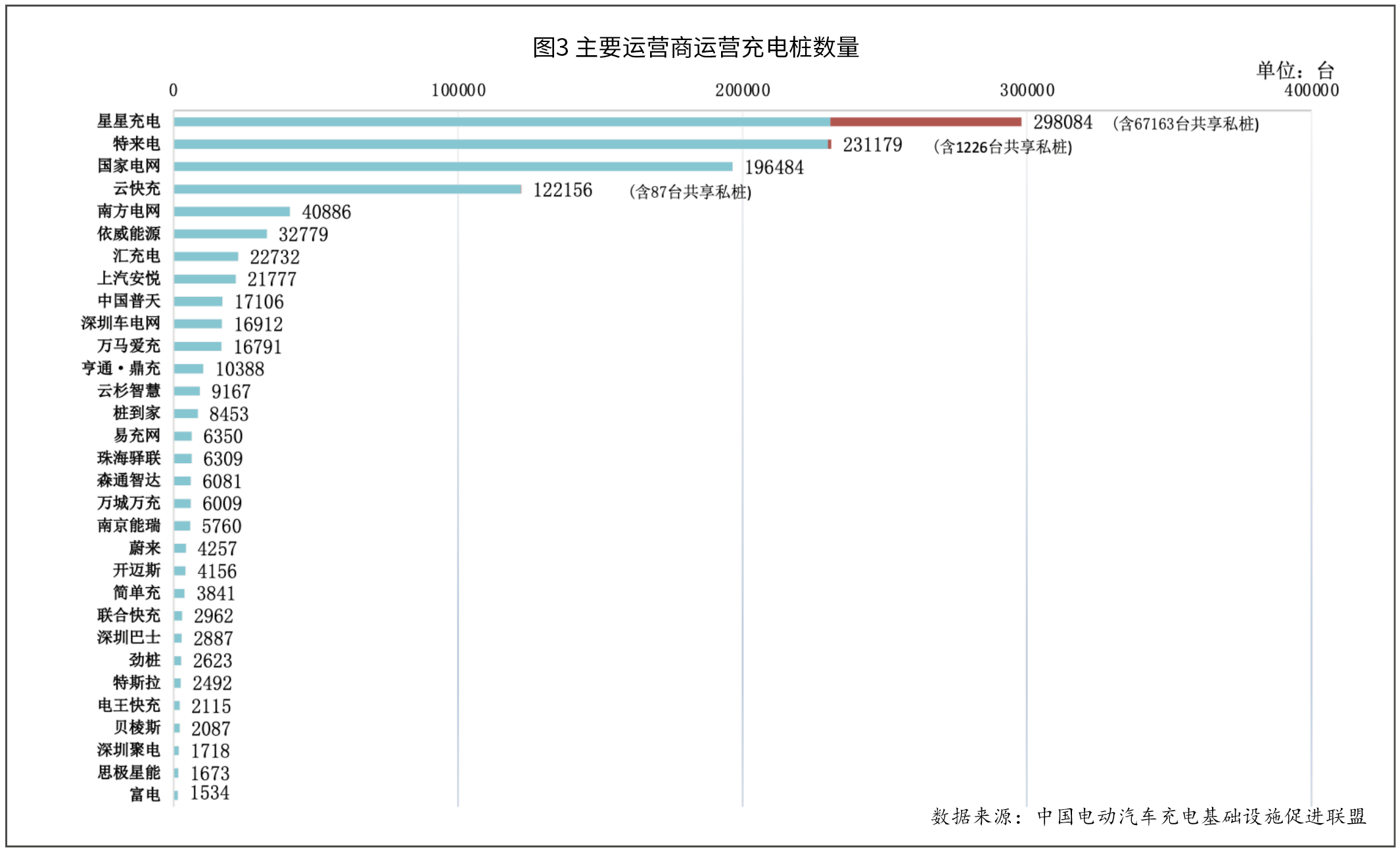

三是基礎(chǔ)設(shè)施建設(shè)日益完善。截至9月,公共充電樁保有量超過(guò)104.4萬(wàn)個(gè),私人專屬樁117.9萬(wàn)個(gè),換電站890座。公共充電設(shè)施規(guī)模占比達(dá)到全球59.5%,公共快充設(shè)施占比達(dá)到全球50.8%,月度充換電電量躍上15億度臺(tái)階,預(yù)計(jì)全年將超過(guò)130億度。中國(guó)高速城際快充總數(shù)量已經(jīng)超過(guò)1萬(wàn)余臺(tái),高速公路快充覆蓋率超過(guò)35%,覆蓋省級(jí)行政區(qū)27個(gè),京津冀、長(zhǎng)三角、珠三角重點(diǎn)區(qū)域高速已經(jīng)實(shí)現(xiàn)全面覆蓋。

挑戰(zhàn)

當(dāng)前新能源汽車已進(jìn)入加速發(fā)展新階段,既面臨重大機(jī)遇,也面臨技術(shù)、市場(chǎng)等諸多挑戰(zhàn)。

一是產(chǎn)業(yè)鏈仍存在基礎(chǔ)器件、基礎(chǔ)材料等短板弱項(xiàng)。基礎(chǔ)零部件以及工藝、材料、技術(shù)等方面的研發(fā),以及產(chǎn)品技術(shù)和質(zhì)量水平存在薄弱環(huán)節(jié)。

絕大多數(shù)車規(guī)級(jí)芯片仍依賴進(jìn)口。我國(guó)作為世界汽車生產(chǎn)大國(guó)和新能源汽車增長(zhǎng)最快的國(guó)家之一,對(duì)汽車半導(dǎo)體的需求體量巨大,而且汽車芯片對(duì)外依賴度超過(guò)90%,但伴隨著疫情蔓延全球和國(guó)際貿(mào)易不確定因素增加,由芯片帶來(lái)的產(chǎn)能不足成為汽車產(chǎn)銷量向上的“攔路虎”。

整車成本降幅不及預(yù)期。新能源汽車安全可靠性、低溫適用性、使用便利性仍有待提升。

動(dòng)力電池面臨鋰鈷鎳等礦產(chǎn)資源保障和價(jià)格上漲壓力。面向TWh時(shí)代,頭部動(dòng)力電池企業(yè)產(chǎn)能規(guī)模普遍向100GWh體量邁進(jìn),這需要配套材料規(guī)模向10萬(wàn)噸級(jí)別以上邁進(jìn)。

二是充電基礎(chǔ)設(shè)施服務(wù)保障能力仍有待提高。根據(jù)中國(guó)電動(dòng)汽車充電基礎(chǔ)設(shè)施促進(jìn)聯(lián)盟的統(tǒng)計(jì)數(shù)據(jù),截至2021年9月,全國(guó)充電基礎(chǔ)設(shè)施累計(jì)數(shù)量為222.3萬(wàn)臺(tái),其中,公共充電樁數(shù)量為104.4萬(wàn)臺(tái),私人充電樁(隨車配建充電設(shè)施)數(shù)量為117.9萬(wàn)臺(tái),車樁比例約為3.4:1。充電樁空間布局不合理,私人建樁率低,公共充電難,出現(xiàn)“故障樁”、“僵尸樁”、油車占位多等現(xiàn)象,消費(fèi)者充電體驗(yàn)差。充電引發(fā)著火事故頻發(fā),存在充電設(shè)施安全憂慮。

三是退役電池回收利用問(wèn)題突出。電池回收利用產(chǎn)業(yè)處于起步階段,回收體系建設(shè)亟待完善,梯次利用技術(shù)未突破,綜合利用經(jīng)濟(jì)性差,企業(yè)缺乏積極性。

新能源動(dòng)力鋰電池的使用年限一般為5-8年,有效壽命為4-6年,目前第一批投入市場(chǎng)的動(dòng)力鋰電池已經(jīng)進(jìn)入了退役期。據(jù)中國(guó)汽車技術(shù)研究中心數(shù)據(jù)顯示,2020年累計(jì)退役的動(dòng)力電池有20萬(wàn)噸,約25GWh。這些退役的鋰電池,一些可以作為電信基站等儲(chǔ)能電源,進(jìn)行梯次利用;對(duì)于一些徹底報(bào)廢的鋰電池,可以進(jìn)入循環(huán)再利用系統(tǒng),拆解并提煉其中的貴重金屬材料進(jìn)行再生利用。

四是市場(chǎng)化推廣面臨諸多問(wèn)題。重資產(chǎn)壓力拖累市場(chǎng)化推廣進(jìn)程,消費(fèi)市場(chǎng)認(rèn)可度有待提高,自主品牌新能源汽車中高端產(chǎn)品有待突破。

建議

行業(yè)企業(yè)要堅(jiān)持目標(biāo)導(dǎo)向和問(wèn)題導(dǎo)向,協(xié)同聯(lián)合,共同積極破除新能源汽車發(fā)展障礙,不斷提高競(jìng)爭(zhēng)優(yōu)勢(shì)。

一是強(qiáng)化自主創(chuàng)新,突破核心技術(shù),應(yīng)對(duì)挑戰(zhàn)、化解風(fēng)險(xiǎn)。堅(jiān)持創(chuàng)新驅(qū)動(dòng),充分發(fā)揮企業(yè)的創(chuàng)新主體作用,推動(dòng)大學(xué)、科研院所和高新技術(shù)企業(yè)等深度融合,增強(qiáng)高水平交叉前沿研究能力,加快突破關(guān)鍵核心技術(shù),加強(qiáng)無(wú)鈷電池、固態(tài)電池等新型電池技術(shù)研發(fā),支持產(chǎn)業(yè)共性基礎(chǔ)技術(shù)研發(fā),解決電動(dòng)汽車整車低溫性能有限、高溫安全問(wèn)題頻發(fā)等技術(shù)瓶頸問(wèn)題,加快多合一系統(tǒng)總成、多線束激光雷達(dá)、高清攝像頭、車用芯片、操作系統(tǒng)等關(guān)鍵技術(shù)研發(fā)和產(chǎn)業(yè)化,提高產(chǎn)品性能,持續(xù)降低新能源汽車電耗水平。

二是堅(jiān)持跨界協(xié)同,推動(dòng)智能化、網(wǎng)聯(lián)化與電動(dòng)化協(xié)同發(fā)展。以數(shù)據(jù)為紐帶,打通能源網(wǎng)、交通網(wǎng)、服務(wù)網(wǎng)、車聯(lián)網(wǎng)等跨領(lǐng)域深度融合發(fā)展,實(shí)現(xiàn)“車能融合”、“車路協(xié)同”、“車網(wǎng)互聯(lián)”,持續(xù)擴(kuò)大新能源汽車市場(chǎng)應(yīng)用規(guī)模,構(gòu)建高質(zhì)量發(fā)展產(chǎn)業(yè)生態(tài)圈。

三是突破充電技術(shù),創(chuàng)新新能源汽車運(yùn)營(yíng)模式。協(xié)同推進(jìn)新型商業(yè)模式發(fā)展,支持私樁共享、V2G、充換電結(jié)合、充儲(chǔ)一體、充換儲(chǔ)一體等,加速可再生能源的應(yīng)用。提高充電設(shè)備可靠性,加快大功率充電等新型充電技術(shù)研發(fā)及應(yīng)用,探索智能化充電設(shè)備及商業(yè)模式,提高新能源汽車使用便利性和安全性。

四是多方協(xié)同合作,推動(dòng)新能源汽車回收再利用快速健康發(fā)展。發(fā)揮平臺(tái)作用,建立良性回收利用體系。加強(qiáng)產(chǎn)業(yè)鏈上下游協(xié)同,創(chuàng)新商業(yè)模式,加快推進(jìn)新能源汽車電池回收利用落地,促進(jìn)資源最大化高效利用,避免新品電池制造帶來(lái)的資源消耗、能源消耗和環(huán)境負(fù)荷物質(zhì),促進(jìn)新能源汽車產(chǎn)業(yè)健康可持續(xù)發(fā)展。

五是雙輪驅(qū)動(dòng),加快新能源汽車市場(chǎng)化全面提速。加快產(chǎn)品智能化,提供滿足客戶需求的高質(zhì)量中高端和經(jīng)濟(jì)型產(chǎn)品,提升新能源汽車替代優(yōu)勢(shì),避免企業(yè)間價(jià)格的惡性競(jìng)爭(zhēng)。因地制宜,探索多樣化技術(shù)方案,滿足多元化乘用車市場(chǎng)需求,加速商用車電動(dòng)化進(jìn)程。積極引導(dǎo)各類社會(huì)資金、金融資本支持新能源汽車市場(chǎng)發(fā)展,推動(dòng)車電分離模式應(yīng)用。

六是低碳出行,優(yōu)化補(bǔ)貼取消后政策支持體系。明確2023年新能源汽車購(gòu)置稅等優(yōu)惠政策,開(kāi)展好新能源汽車下鄉(xiāng)活動(dòng),換電模式應(yīng)用試點(diǎn)的示范應(yīng)用,啟動(dòng)公共領(lǐng)域全面電動(dòng)化試點(diǎn),提高公交、出租、物流等公共領(lǐng)域電動(dòng)化水平,鼓勵(lì)地方出臺(tái)充電、停車、過(guò)路、過(guò)橋等使用環(huán)節(jié)的優(yōu)惠政策,推動(dòng)汽車從購(gòu)買管理向使用管理的轉(zhuǎn)變。