終于,小米造車的消息得到了官宣。

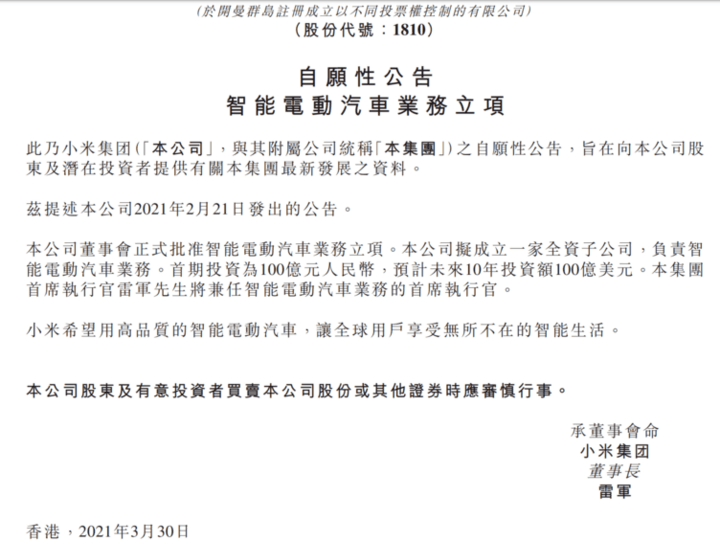

2021年3月30日下午,小米集團在港交所發(fā)布公告,宣布公司董事會正式批準智能電動汽車業(yè)務(wù)立項。這意味著從六七年前開始傳播的“小米造車”傳聞終于塵埃落定。

僅從官方提供的主要信息看,完全沒有任何意外出現(xiàn)。但這并不意味著小米造車不能重新引發(fā)人們的好奇心,同樣也不等于切換賽道的雷軍面前是一條坦途。

小米如何造車?

按照小米公告,造車模式將由集團成立一家全資子公司執(zhí)行。而比較細節(jié)的信息幾乎沒有任何懸念可言,幾乎全部都在過去幾個月里被業(yè)內(nèi)外所了解。

·產(chǎn)品方向就是智能化純電動汽車——原文稱“本公司擬成立一家全資子公司,負責(zé)智能電動汽車業(yè)務(wù)”;

·小米汽車業(yè)務(wù)掌門人自然還是雷軍自己——原文稱“本集團首席執(zhí)行官雷軍先生將兼任智能電動汽車業(yè)務(wù)的首席執(zhí)行官”;

·投資總額就是前不久雷軍在接受媒體采訪時提到了“為了未來準備了100億美元”,折合人民幣657億元——原文稱“首期投資為100億元人民幣,預(yù)計未來10年投資額100億美元”;

……

小米傳出進軍汽車產(chǎn)業(yè)的新聞已經(jīng)變成了舊聞。每一回“小米造車”甚囂塵上,都有數(shù)以千計的自媒體展開聯(lián)翩浮想,但這一次尤為來勢洶洶,各種文章已經(jīng)把小米的官方聲明逐句逐字分析了個遍,仿佛劉心武看《紅樓夢》一般。甚至還有人模仿小米手機口吻打出廣告:“只要19,999元,年輕人的第一輛車。”

那么,舊聞是否意味著小米造車就不再引起公眾的興趣呢?答案顯然是否定的。

首先,100億美元,接近700億人民幣,遠高于李斌之前預(yù)測的“造車需要200億”資金門檻底線,而首期投資100億元人民幣,也高于蔚來這個高端電動車品牌最初投入的10多億美元資金。那么從規(guī)模上推測,小米必然是“想要做一票大的”,也就給想象帶來了更大的空間。

其次,小米造車會在制造層面采取何種形式。是不是會選擇代工?這在2020-2021年代工新勢力浪潮涌來之后,成為焦點問題。

就在上周,路透社方面爆料稱,小米正在同長城汽車協(xié)商,將選擇后者旗下在國內(nèi)的一座工廠代工生產(chǎn)小米品牌電動汽車。而小米電動汽車的定位和之前業(yè)界所了解的類似,著眼于平價的大眾化市場,與小米現(xiàn)有的電器業(yè)務(wù)定位保持一致。不過很快小米和長城雙方都否認了這一說法,但在兩家公司高管第一反饋中,卻流露出了“不排斥與人合作”的意味。

第三,小米將選擇怎樣的產(chǎn)品價格檔次和定位?

就像業(yè)界所公認的,小米產(chǎn)品一向以性價比著稱,無論是手機電子還是智能家居,那么電動車選擇平價的大眾化市場,符合消費者對小米品牌的一貫認知。在2020年底,就有傳聞指出小米要和比亞迪聯(lián)合打造青悅S1電動車,售價84,999元,不過很快被兩家公司官方否認。

倘若要達到比較高的智能化水準,過低的價格難以承載傳感器、運算軟硬件成本。有可能小米會選擇10-15萬元作為自己的入門車價格,也就是接近長城歐拉品牌的好貓10.39-14.39萬元的價格范圍。由于小米手機還發(fā)布了MIX Alpha這種高端產(chǎn)品,為了拉升小米汽車的品牌,或許還會推出20萬元以上的“旗艦車”,集成更多智能化功能,以及較強的動力性能。

四大難點考驗雷軍

在特斯拉、蔚來、小鵬等新勢力用互聯(lián)網(wǎng)思維成功造車之后,作為正牌的互聯(lián)網(wǎng)巨頭之一,小米顯然在互聯(lián)網(wǎng)思維運用、既有粉絲基盤等方面具備更為顯著的優(yōu)勢,而車輛電氣化也可以從小米在消費電子業(yè)務(wù)中積累的實力與經(jīng)驗中受惠。

就在前不久與上汽集團高管的溝通中,我們得知即便是傳統(tǒng)車企,也非常重視百度、小米和華為等ICT巨頭造車的進展,并且直言不諱這些互聯(lián)網(wǎng)公司最大的優(yōu)勢便在于生態(tài)。

只是SWOT分析之后,在優(yōu)勢長板之外,小米為代表的互聯(lián)網(wǎng)巨頭在造車過程中必然還會遇到各種嚴峻挑戰(zhàn)。

首先是產(chǎn)業(yè)地位的后發(fā)短板。

在大眾、通用、豐田、戴姆勒等傳統(tǒng)車企久占老陣地,而特斯拉、蔚來等新勢力已經(jīng)搶占變革新跑道的背景下,連蘋果都已經(jīng)很難再去“破天荒”,遑論小米。而蘋果在真正的底層技術(shù)方面(譬如5G、基帶研發(fā)與集成)又不如華為,小米更是2015年之前幾乎沒有技術(shù)專利,加上造車經(jīng)驗等領(lǐng)域存在明顯的劣勢,甚至連代工也未必能確保智能電動汽車這個新物種一定能無可挑剔——畢竟特斯拉車輛的諸多事故和隱患已經(jīng)足夠讓新能源擁躉頭疼。

其次,汽車技術(shù)和制造與消費電子有著天壤之別。私人汽車的壽命通常達到十?dāng)?shù)年,車輛在設(shè)計階段就要充分考慮駕駛者與乘客在全壽命周期內(nèi)的安全問題,是當(dāng)今對可靠性和工況穩(wěn)定性要求最頂尖的大眾消費品。

僅以所需要的芯片為例,2008年9月1日日經(jīng)Micro Device主辦《第五屆信賴性論壇》上,電裝發(fā)布的車載半導(dǎo)體和消費電子半導(dǎo)體對比標(biāo)準,實際上時至今日仍然適用。從該標(biāo)準可以看到,車規(guī)級半導(dǎo)體需要在以下工況環(huán)境中保證20年的質(zhì)量:溫度為-40~175(200)度、濕度為95%、50G的激烈震動、15-25Kv的靜電,不良率僅為1ppm(百萬分之一)。相形之下,消費電子半導(dǎo)體僅僅是不良率就放寬到200ppm,例如抗震動標(biāo)準要求只有5G。以此類推,包括整車車體制造工藝、車內(nèi)電子等各個方面,手機巨頭會發(fā)現(xiàn)產(chǎn)品的耐熱、抗震等訴求遠不是自己所擅長的消費電子可比,“隔行如隔山”的冰冷現(xiàn)實有可能讓手機巨頭們一籌莫展。

第三,渠道玩法差異巨大。這一點,甚至連被視為成功典范的特斯拉都不得不正視:在未來規(guī)模做大之后都將面臨一個問題——直銷固然省略了諸多不必要的因素,但也放棄了傳統(tǒng)經(jīng)銷商扮演的資金蓄水池功能。一旦在中國年銷量規(guī)模突破50萬輛,在全球突破100萬輛,是否還能確保絕對不會遇到傳統(tǒng)車企的庫存問題?倘若庫存不能控制在低水準,那么對現(xiàn)金流的考驗將會無比嚴峻。縱然是特斯拉和蘋果,又有幾分把握安然無虞?

第四,汽車產(chǎn)品的品牌力策略,以及傳播玩法又和消費電子徹底不同。這一點,小米比蘋果劣勢更大。

蘋果的品牌力在智能移動設(shè)備行業(yè)中自然風(fēng)頭無二,可一旦跨界跑去造車,一定就會有人買賬?蘋果尚且存在如此不確定性,而品牌力遠不及蘋果的小米……

走性價比路線,是許多行業(yè)內(nèi)的新秀在崛起時慣用的策略,小米就是其中典型。但是,性價比路線的另一面就難逃“廉價”這個標(biāo)簽。目前“小米”雖然已穩(wěn)坐世界知名品牌前五的交椅,但在品牌價值上一直難和蘋果甚至三星、華為等比肩。在全球主要智能移動設(shè)備提供商中,它的毛利率也一直較低。推出高端機型、在智能穿戴設(shè)備方面發(fā)力、向智能家電行業(yè)大舉滲透等舉措也未能改變利潤、品牌力低的短板。

別忘了,車中“屌絲”已經(jīng)大舉占領(lǐng)了現(xiàn)有市場,小米倘若造出新電動車,在沒有“秋名山神車”品牌賦能、銷售渠道不及五菱下沉水平的情況下,就算有2-3萬元的售價,又憑什么擊敗五菱宏光MINI EV?買這個價位車輛的人,當(dāng)真很看重小米的人機界面優(yōu)勢么?大概率更青睞皮實耐用的五菱。

雷軍給一個本來沒有什么懸念的謎題揭開了謎底,但決定其最終成敗的關(guān)鍵,仍舊是如何建立一個完全不同于消費電子的研發(fā)-制造-銷售-品牌體系。

一旦這樣的汽車體系未能成功構(gòu)建,那么“小米進軍”的結(jié)果,一定是“造車觸雷”。至于能不能通過生態(tài)優(yōu)勢打造出一個勝于傳統(tǒng)車企的生態(tài),則這種完美場景畫面的前提,必然是雷軍已經(jīng)解決了體系問題。

雷軍會觸雷嗎?需要時間來解答。