資料來源:整車出廠合格證數;分析制圖:電動汽車觀察家

如大家預料地,動力電池裝機量在10月份同比仍然嚴重下滑。觀察者很難找出利好來安慰大家。但其實我們也不想灌雞湯,事業都是實干出來的,尋找所謂的“正能量”,其實沒什么意義。

我們還是發現一些有意思的動態,比如,寧德時代811電池在年初登場之后,爬坡很慢,但最近幾個月已經穩定供貨,蔚來、威馬、廣汽等已經先嘗811滋味;另外,老牌動力電池企業力神,振奮了一番,進入到了月度裝機量第三名。

請看詳細分析。

一、綜述:10月裝機量同比連續三月同比下滑

10月份,動力電池裝機量呈現復蘇狀態,但仍然低于同期水平。

10月份車用動力電池裝機量為4.07GWh,同比下滑33.61%,環比增長3.04%;1-9月,動力電池累計裝機46.18GWh,同比累計增長29.41%,增長幅度收窄。

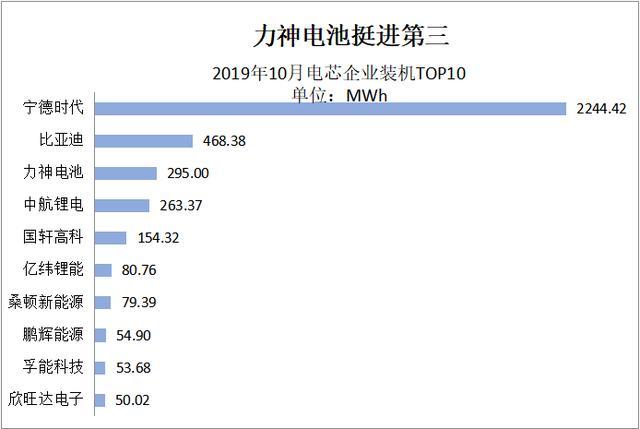

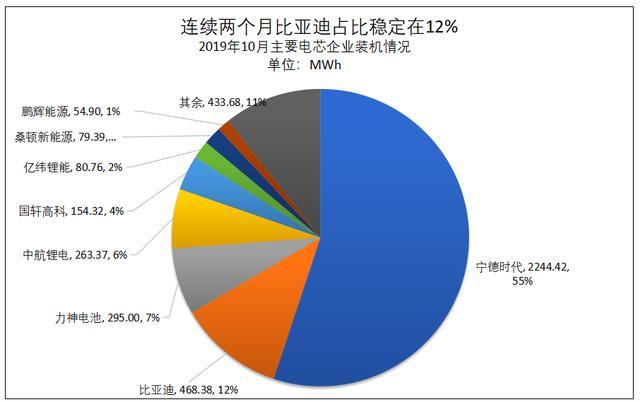

二、企業分析:“一超”格局不變,力神沖到第三

寧德時代仍然是鶴立雞群的存在。10月份,寧德時代裝機雖然同環比下滑,但其市場份額為55%。

比亞迪的市場份額為12%,與9月份市場份額持平。近幾個月,寧德時代的裝機量大約是比亞迪的4.8倍,整體占比相對穩定。

新鮮事是老牌動力電池企業力神沖到第三。

資料來源:整車出廠合格證數;分析制圖:電動汽車觀察家 注:寧德時代數據包含上汽時代

1、10月寧德時代裝機環比仍下降

10月份,寧德時代裝機2.24GWh,同比下降9.8%,環比下降0.5%。

1-10月,寧德時代裝機量為23.80GWh,累計同比增長66.9%。

寧德時代之前配套的銷量較好的車型,近期銷售都有所下滑,導致配套量驟減;好在新的企業和車型的配套及時跟進,導致其整體下降幅度不大。分企業來看,寧德時代對北汽新能源、東風乘用車和商用車、奇瑞新能源,以及吉利幾何A、帝豪EV及帝豪GSE等車型的配套量都有所下降。

當然,10月份,寧德時代也有幾個車型配套量增長較為明顯。例如,對廣汽傳祺AION.S、上汽集團的榮威Ei5,以及一汽大眾的e-BORA、e-GOLF和Q2L配套量都相對較大;此外,對長城歐拉R1的配套量環比也有所增長。

資料來源:整車出廠合格證數;分析制圖:電動汽車觀察家 注:寧德時代數據包含上汽時代

10月份,比亞迪裝機量為468.38MWh,同比降64.5%,但環比下降0.2%。1-10月份,比亞迪裝機量為9.20GWh,同比累計增長12%。

從近幾個月數據看,比亞迪裝機量已經與寧德時代拉開大幅差距。以今年的市場表現來看,比亞迪很難縮小這一差距。如果明年市場能夠轉好,或許比亞迪裝機情況會有所好轉。

2、第二梯隊市場排名持續波動

第二梯隊電池企業,配套乘用車企業較多的,整體排名相對靠前;僅依靠商用車的企業排名起伏較為明顯。

由于10月份商用車的產量大幅增長,主要裝載商用車的電池企業裝機量有所起色。但是整個新能源汽車市場放緩,不少電池企業的裝機情況都在下降,積極開拓用戶的企業裝機情況相對較好。

10月份,力神發力,進入第三名。10月力神表現十分突出,開始配套東風的兩款新車,分別為EV power和EV350,并且對廣汽本田和東風本田的配套開始放量。

具體來看,力神對東風本田的沁威(X-NV)由9月份的0.8MWh提升至111.92MWh;對廣汽本田的理念VE-1的配套量,由9月份的9.06MWh提升到67.11MWh。此外,自10月份起,力神開始配套一汽解放青島汽車有限公司。

通過數據可以發現,力神進入下半年后,裝機表現并不突出,這主要由于對江淮的依賴度較高,隨著江淮銷量下滑,整體的配套有所下滑。這兩月隨著配套企業數量的增加,且對寶駿E100的配套量走高,力神的配套量增長明顯。

一汽奔騰B30EV400的放量,拉動了桑頓和孚能裝機量上漲。

10月份,桑頓配套量也增長較快,環比增長達到209%,主要是由于對一汽奔騰B30EV400配套的放量導致。

10月,欣旺達下滑,主要是由于對帝豪GSE配套量環比大幅下滑導致。

近期,孚能對北汽及長城歐拉的供應在減少。10月份,孚能開始供貨一汽奔騰B30EV400。

10月份卡耐的增長,主要是由于其對江鈴新能源的易至EV3的配套量增長較快導致。不過,其對寶駿E100的配套量有所下降。

10月份,鋰動電源裝機量環比大增65%,主要是由于對東風E11Kh和E17的配套量大幅增長所致。

10月,捷威動力裝機量下降,主要是由于對奇瑞及哪吒01的裝機下滑導致。10月份起,捷威動力開始配套中恒天智駿的GC1和GC2。

10月份,國軒高科對昌河、深圳開沃等的供應量有所增加,eQ1裝車數量有所減少,但對江淮、安凱的裝車也在減少,導致裝機量大幅下降,導致裝機量環比下滑。

10月份,宇量電池電池環比增長幅度最高,達到303%,主要是由于商用車環比增長較大導致。宇量電池僅配套兩家商用車企業,分別為宜春客車廠和南京金龍客車,尤其以南京金龍客車為主。

10月TOP20企業裝機情況(單位MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計 注:寧德時代數據包含上汽時代

1-10月,累計裝機量超過5GWh的企業達到5家:寧德時代以累計裝機23.80GWh,排名第1,累計占比達51%;比亞迪以9.20GWh,排名第2,累計占比達20%;國軒高科以2.43GWh,排名第3,累計占比達5.2%。

截至10月份,寧德時代市場份額與9月份基本持平,裝機量累計占比達51%;比亞迪占比卻進一步下滑至20%,不足寧德時代占比的一半。

市場累計占比達2%的企業有3家,分別為力神電池、中航鋰電、億緯鋰能。僅有6家企業占比達到1%以上,分別為孚能、卡耐、鵬輝、比克、欣旺達和多氟多。

1-10月TOP20企業累計裝機情況(MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計 注:寧德時代數據包含上汽時代

三、材料體系:磷酸鐵鋰占比環比有所增長

10月份磷酸鐵鋰電池的市場占比為26%,9月份這一數據為24%。

10月份磷酸鐵鋰電池裝機量1.06GWh,同比下降44%,環比增長12%,主要是專用車裝機量有所恢復導致。三元材料裝機量為3GWh,同比下降28%,環比增長1%,這主要是乘用車市場有所恢復。

10月份,錳酸鋰裝機量為10.07MWh,同比下滑81%,環比下降70%。

磷酸鐵鋰、鈦酸鋰、錳酸鋰電池多在商用車領域使用,因此上述材料大幅波動一般與商用車的產量有關。

資料來源:整車出廠合格證數;分析制圖:電動汽車觀察家

商用車裝車數量環比增長最大,由9月份的2891輛增長到10月份的1.11萬輛,環比增長達284.2%。乘用車裝車數量增幅相對較小,僅由9月份的6.9萬輛,增長到10月份的7.18萬輛,環比僅增長3.4。

分車型來看,三元純電動乘用車依然是市場占比最高的車型。10月份,上述車型裝機2.76GWh,環比下降2%,市場占比67.7%。搭載磷酸鐵鋰電池的純電動客車裝機605.86MWh,環比下降13%,市場占比為14.9%。

10月份,環比增長最大的是搭載磷酸鐵鋰的純電動專用車,裝機量為389.57MWh,環比增長147%,市長占比為9.6%。

10月份,三元插混乘用車裝機147.44MWh,環比僅上漲10%,市場占僅為3.6%。

10月份,搭載三元電池的純電動專用車環比也有大幅增長,達126%,市場占比僅為1.5%。

由于錳酸鋰電池裝機基數較小,因此仍屬于小眾產品。

按主要車型統計不同電池材料裝機情況(單位:MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數統計

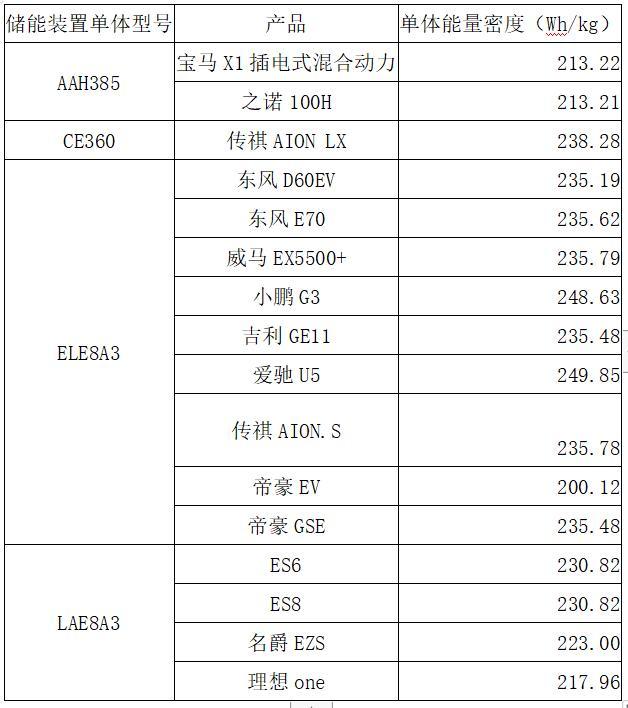

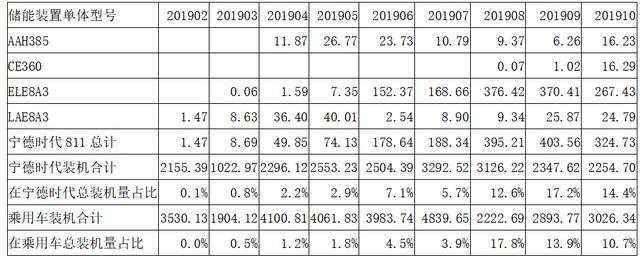

四、能量密度:寧德時代811近幾月穩定裝機,德朗能電池能量密度表現突出

《電動汽車觀察家》對寧德時代已經使用NCM811量產的產品進行統計。10月份,寧德時代811電池裝機量占乘用車總裝機量10.7%,已經連續幾個月放量供貨。

10月份裝車動力電池能量密度做了分析,并作出了動力電池電芯能量密度排行。軟包電池上榜數量最多,且能量密度最高。德朗能電池單體能量密度最高,達到257.39Wh/kg(1C充放測算,本文提及的其他電芯能量密度同樣以此標準)。

《電動汽車觀察家》根據《新能源汽車推廣應用推薦車型目錄(2019年第10批)》整理了乘用車系統能量密度,哪吒牌 THZ6450BEVS304純電動乘用車系統能量密度達164Wh/kg。相比9月份,最高系統能量密度進一步降低。

1、811電池占寧德時代裝機量14.4%

《電動汽車觀察家》統計了寧德時代811裝機情況。根據統計,目前寧德時代811電池裝載的車型有寶馬X1插電式混合動力、之諾100H、傳祺AION LX、傳祺AION.S、東風的D60EV和E70、小鵬G3、幾何A等車型。

寧德時代811電池對應的量產產品情況

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

統計數據發現,寧德時代的811電池裝機是從今年2月份開始,然后裝機量逐步提升。8月份,811電池在乘用車總裝機量占比中高達17.8%,這是由于當月傳祺AION.S裝機量高達291.70MWh。10月份,811電池裝機量回落至10.7%。不過,這幾個月811已經呈現出穩定放量態勢。

整體來看,811上市時間要比預期的晚,有的車企抱怨因為811晚到,他們的長里程版車型上市銷售也受到影響。

1-10月寧德時代811電池裝機情況(單位:MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

2、德朗能電池單體系統能量密度最高,達257.39Wh/kg

TOP20是9款軟包,5款圓柱電池、6款方形電池。整體來看,能量密度排名從高到低是圓柱、軟包和方形,排名前10中,3款方形電池,有4款是軟包電池,3款圓柱電池。

10月國內生產的新能源汽車動力電池單體能量密度TOP20

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

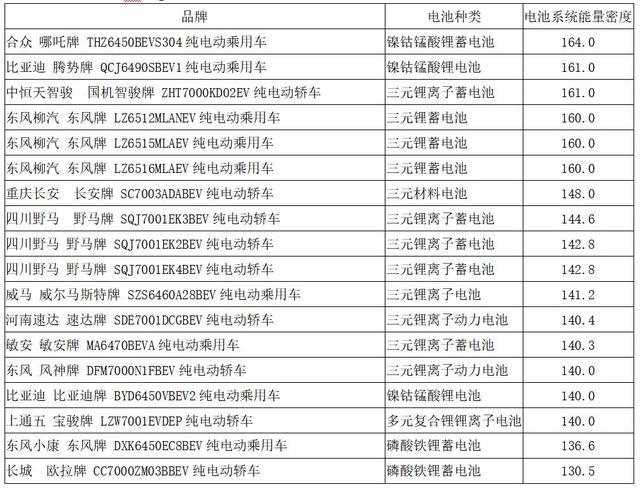

3、哪吒牌 THZ6450BEVS304純電動乘用車系統能量密度達164Wh/kg

根據2019年補貼政策,純電動乘用車動力電池系統的質量能量密度不低于125Wh/kg,125(含)-140Wh/kg的車型按0.8倍補貼,140(含)-160Wh/kg的車型按0.9倍補貼,160Wh/kg及以上的車型按1倍補貼。

根據《新能源汽車推廣應用推薦車型目錄(2019年第9批)》,僅從系統能量密度來看,超過160Wh/kg的車型有6款,分別為合眾哪吒、比亞迪騰勢、國機智駿、東風柳汽等品牌,能夠獲得1倍補貼。

其中有,10款車在140(含)-160Wh/kg可以獲得0.9倍補貼;2款車系統能量密度在125Wh/kg-140Wh/kg之間,可以獲得0.8倍補貼。

新能源汽車推廣應用推薦車型目錄(2019年第10批)純電動乘用車系統能量密度排行榜(單位:Wh/kg)

資料來源:根據新能源汽車推廣應用推薦車型目錄(2019年第10批)整理

五、電池封裝:軟包環比大跌15.5%,方形、圓柱電池環比微增

10月份,軟包電池環比大幅下跌15.5%。《電動汽車觀察家》根據整車出廠合格證數統計發現,2019年10月份方形電池裝機3.64GWh,環比增長4.9%,同比下降18%。

10月份,軟包電池裝機286.26MWh,環比降15.5%,同比下滑66%;圓柱電池裝機146.30MWh,環比增1.4%,同比大幅下滑78%。

部分軟包電池典型企業及配套情況

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

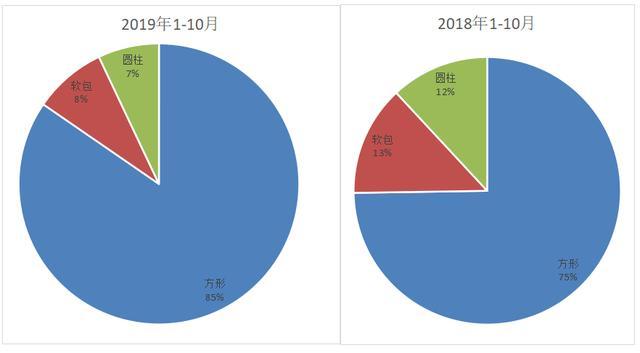

不過,從今年累計市占率來看,方形電池還在不斷擠壓圓柱和軟包電池的市場份額。2019年前10月,方形電池占比達到85%,圓柱和軟包電池市占率分別為7%和8%。去年同期,方形電池占比僅為75%,圓柱和軟包占比分別為12%和13%。

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

六、10月份暢銷車配套情況

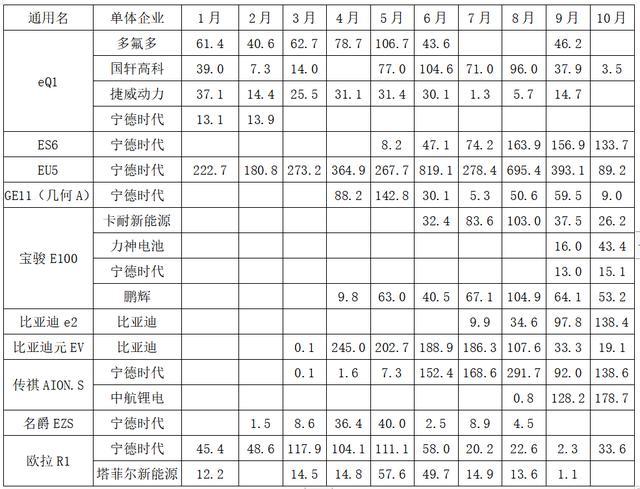

《電動汽車觀察家》整理了中汽協公布的10月份排名前10 的暢銷純電動車型電池配套情況。

其中奇瑞eQ1的電池配套企業最多,達到4個,分別為多氟多、國軒高科、捷威動力和寧德時代。但10月份僅有國軒高科有少量裝機。

寶駿E100的配套企業有卡耐、力神、寧德時代和鵬輝能源4家。10月份,力神配套量最大,達到42.4MWh。

傳祺AION.S主要由寧德時代和中航鋰電配套,其中中航鋰電自8月份開始配套,增長迅速,取代寧德時代成為主要配套電池企業,10月份已達到178.7MWh。

長城的歐拉R1主要由寧德時代和塔菲爾配套,其中10月份,僅寧德時代裝機33.6MWh。

10月純電動暢銷車型配套情況(單位:MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

七、外資企業配套情況

整體來看,近幾個月外資企業的配套量有所減小,主要是由于近期新能源汽車市場放緩導致。其中三洋的配套量最高,配套量達148.9MWh,主要配套廣汽豐田和一汽豐田。LG配套東風雷諾和一汽大眾,其中一汽大眾配套量最高,合計達6.3MWh。三星主要配套重慶金康,僅4月份有0.1MWh的配套量。

2019年1-10月外資企業配套情況(單位:MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

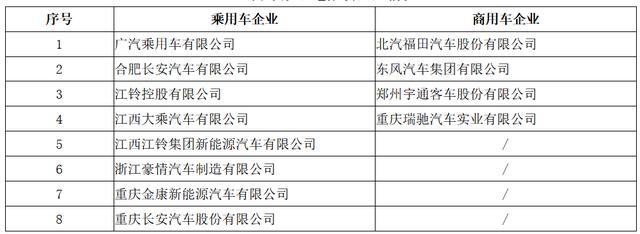

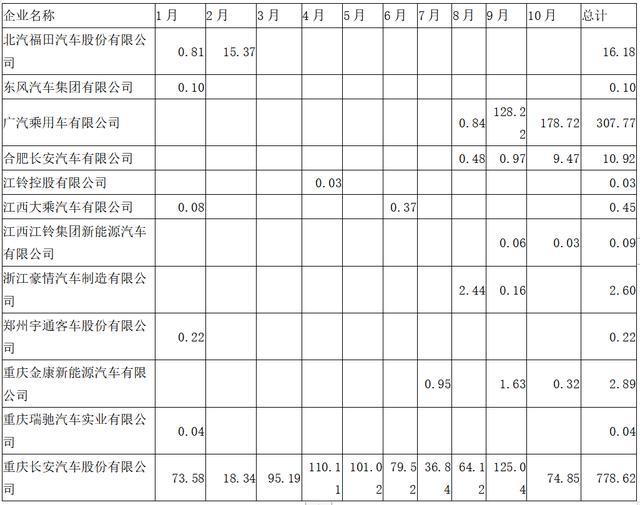

八、供應關系案例分析:中航鋰電和長城汽車

1、中航鋰電供應關系

中航鋰電配套的整車企業共12家,8家乘用車企業,4家商用車企業。配套量最多的企業為重慶長安汽車股份有限公司,前10月配套量為778.6MWh。

1-10月中航鋰電配套企業情況

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

1-10月中航鋰電裝機配套具體情況(單位:MWh)

資料來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

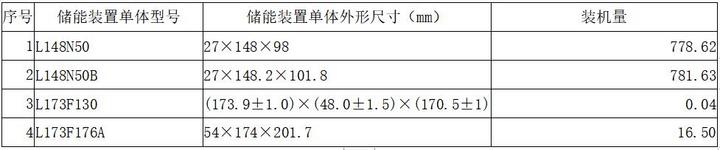

《電動汽車觀察家》統計了2019年1-10月數據發現,中航鋰電主要有4款電池,其中L148N50B配套量最大,達781.6MW。

1-10月中航鋰電配套電芯尺寸統計

數據來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

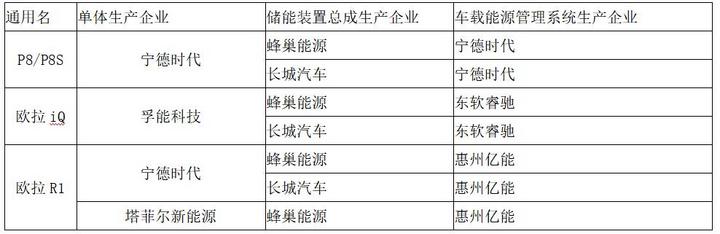

2、長城新能源汽車供應情況

長城新能源的供應商相對比較固定,單體主要是寧德時代、孚能科技、塔爾菲3家單體企業,電池總成蜂巢能源和長城汽車,管理系統主要是寧德時代、東軟睿馳和惠州億能。

2019年1-10月長城新能源汽車配套情況

數據來源:《電動汽車觀察家》根據整車出廠合格證數計算整理

來源:第一電動網