近日,乘聯(lián)會發(fā)布2019年8月新能源乘用車銷量分析。分析顯示,8月新能源乘用車批發(fā)銷量7.1萬輛,同比下降15.5%,環(huán)比7月增長6%;純電動(dòng)乘用車批發(fā)增速同比增長0%,環(huán)比增長17%;插混車型同比下降46%,環(huán)比下降17%。2019年1-8月新能源乘用車批發(fā)71.4萬輛,同比增速41.7%。

整體分析,新能源汽車銷量在2019年8月受沖擊體現(xiàn)明顯,走勢從前幾年的簡單的年初前低后高走勢,逐步演變成補(bǔ)貼驅(qū)動(dòng)下的波浪走勢。據(jù)乘聯(lián)會秘書長崔東樹分析,8月新能源汽車批發(fā)銷量同比下滑雙位數(shù),主要是由于補(bǔ)貼退出和傳統(tǒng)車促銷性價(jià)比高、新能源基數(shù)偏高、國五切換等壓力抑制了車企增長動(dòng)力。

有業(yè)內(nèi)人士表示,新能源汽車市場在7、8月出現(xiàn)較大幅度下滑,主要是受制于補(bǔ)貼政策退坡影響,消費(fèi)者和B端大客戶在6月之前集中采購,嚴(yán)重透支了下半年消費(fèi)需求。按照乘聯(lián)會、中汽協(xié)等多方預(yù)測,2019全年中國新能源乘用車(PHEV+BEV)市場銷量將會維持在140萬~150萬輛左右。

8月新能源乘用車銷量持續(xù)回落

縱觀2019年新能源汽車整體走勢,在1月批發(fā)量達(dá)到9萬輛后;2月因節(jié)假日等多種因素批發(fā)量出現(xiàn)大幅回落至5萬輛,3月因新能源汽車補(bǔ)貼政策退坡引發(fā)“搶裝”效應(yīng),其批發(fā)量急速增長至11萬輛;4月廠家銷量9萬輛;5月新能源廣義乘用車批發(fā)達(dá)到9.7萬輛;6月達(dá)到頂峰,實(shí)現(xiàn)銷量13.4萬輛,同比增長6.2萬輛;但隨著補(bǔ)貼政策過渡期結(jié)束,7月新能源汽車銷量“腰斬”僅售6.67萬輛,同比下降6%;8月雖有環(huán)比上升,但同比下降值依舊處于高位,并未有效回升,體現(xiàn)新能源車的需求相對偏弱,屬于在政策明朗后的市場正常回落,與傳統(tǒng)車的8月低迷形成同步的走勢特征。

但即便中國新能源汽車市場處在調(diào)整期,隨著雙積分政策壓力增加,以及中國新能源汽車在世界份額占有率的持續(xù)提升,外資企業(yè)也正在積極引入更多純電動(dòng)汽車,以填補(bǔ)市場空缺。諸如近日上市的福特領(lǐng)界EV、現(xiàn)代領(lǐng)動(dòng)PHEV等,還有在國內(nèi)市場轎車銷量排名較為靠前的朗逸、軒逸、卡羅拉三款車型,均已在國內(nèi)推出新能源版本。

蓋世汽車研究院曾表示,合資品牌新能源車型因電池密度相比自主品牌較低,顯然不會對中國新能源汽車市場銷量產(chǎn)生巨大影響,這些企業(yè)大多為平衡產(chǎn)品盈利性,重點(diǎn)獲取雙積分為目的,但不可否認(rèn),海外品牌有望擠壓部分自主品牌份額,加劇市場競爭。

新勢力占有率提升

隨著中國新能源汽車市場逐步成熟,不論自主品牌還是外企企業(yè)參與程度都在提升,造車新勢力這股力量亦成為新能源汽車市場重要參與者。據(jù)分析報(bào)告顯示,2019年,新勢力車企銷量逐步逼近9%份額,蔚來、小鵬汽車、威馬汽車、合眾、零跑等正在逐步進(jìn)入量產(chǎn)階段。

據(jù)不完全統(tǒng)計(jì),零跑S01、蔚來ES6、理想One、天際ME7、愛馳U5、拜騰M-Byte、云度π7、威馬EX6、哪吒N03等造車新勢力旗下產(chǎn)品都將在2019年進(jìn)入交付階段或試水量產(chǎn)。

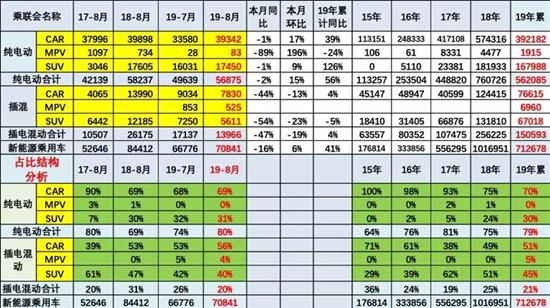

純電市場占比80%,插電混動(dòng)表現(xiàn)較差

從不同動(dòng)力驅(qū)動(dòng)形式看,8月純電動(dòng)乘用車增速下降2%,體現(xiàn)了補(bǔ)貼退坡前的搶補(bǔ)后續(xù)影響效果較大;插混乘用車增速下47%,整體表現(xiàn)較差,其由于參與廠家的增多,加之插混車型逐步豐富,3-5月的插混占比提升,但插混增速總體需求偏弱,市場不如純電動(dòng)的政策支持力度大。

有研究機(jī)構(gòu)認(rèn)為,盡管目前針對PHEV的補(bǔ)貼政策并不明朗,但依然對下半年市場保有量持有樂觀看法,主要是在限牌城市內(nèi),除北京外,PHEV是最大受益者,且短期內(nèi)PHEV牌照優(yōu)勢不會改變,預(yù)計(jì)2019年插混表現(xiàn)會于去年持平。

據(jù)悉,2019年的新能源乘用車純電動(dòng)占比79%,其中8月占比80%,純電動(dòng)汽車表現(xiàn)持續(xù)走強(qiáng)。

A級新能源汽車占比超過30%

在整體新能源汽車市場,2019年8月純電動(dòng)汽車中的A00級電動(dòng)車有1.7萬臺,同比下滑15%,占純電動(dòng)乘用車31%份額,較2018年8月的36%下降5%。

8月的A級電動(dòng)車達(dá)到2.9萬臺,同比增長22%,表現(xiàn)良好,其主要原因是私家和出租租賃的拉動(dòng),尤其是網(wǎng)約車?yán)瓌?dòng)了銷量增長。同月A0級電動(dòng)車同比降45%,環(huán)比7月降24%,體現(xiàn)政策退出后私人購買力承壓。

新能源乘用車銷量TOP10排名

在A級新能源汽車成為銷量主力的情況下,北汽EU系列雖環(huán)比銷量下降,但相對去年8月表現(xiàn)更好,實(shí)現(xiàn)月銷量破萬,在8月新能源汽車銷量排名中居第一;廣汽新能源AION S強(qiáng)勢增長,排名第四;長安逸動(dòng)EV表現(xiàn)一般,跌出前十;比亞迪元EV、宋Pro DM、e5均登榜。目前,新能源汽車主力集團(tuán)旗下產(chǎn)品后勁較強(qiáng),比亞迪、北汽、上汽、長城、吉利、江淮等有實(shí)力的傳統(tǒng)車企產(chǎn)品優(yōu)勢正在凸顯。

當(dāng)月銷量