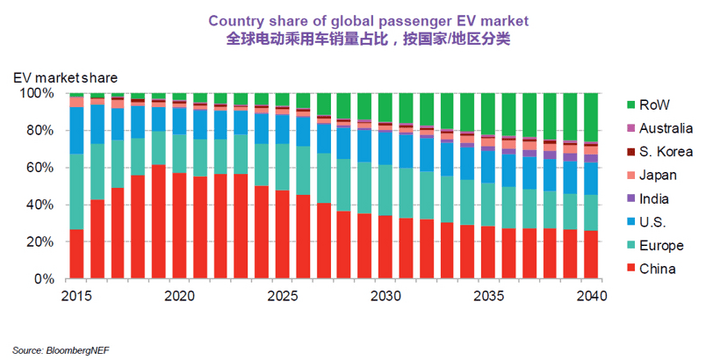

5月21日,彭博新能源財(cái)經(jīng)(BNEF)發(fā)布了《2019年新能源汽車市場(chǎng)長(zhǎng)期展望》(EVO 2019)報(bào)告,預(yù)測(cè)到2040年,電動(dòng)車(EV)將主導(dǎo)全球乘用車和公交車新增市場(chǎng),在面包車和短途卡車市場(chǎng)也將占據(jù)顯著份額。中國(guó)將繼續(xù)引領(lǐng)全球電動(dòng)車市場(chǎng),預(yù)計(jì)2025年中國(guó)將占全球電動(dòng)乘用車銷量的48%。

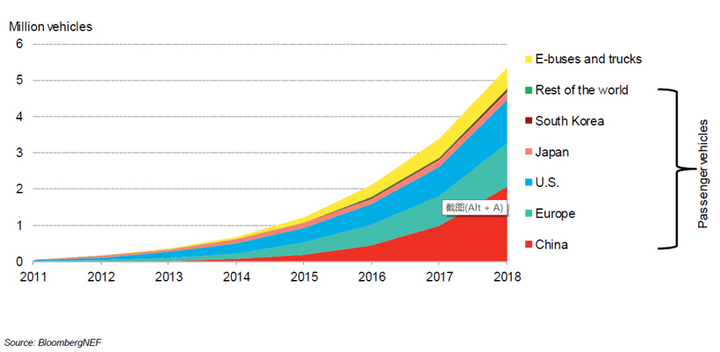

這份報(bào)告稱,全球電動(dòng)汽車保有量2018年已經(jīng)突破500萬輛,電動(dòng)車在中國(guó)、歐洲、北美、日本等主要汽車市場(chǎng)的占比仍低于5%。

全球電動(dòng)汽車保有量突破500萬輛

電動(dòng)車在主要汽車市場(chǎng)占比仍低于5%

BNEF先進(jìn)交通研究主管Colin McKerracher表示:“化石能源在交通領(lǐng)域的前景是嚴(yán)酷的。盡管由于全球傳統(tǒng)汽車的保有量太大而導(dǎo)致電動(dòng)化的過程緩慢,但一旦電動(dòng)汽車在2020年后開始發(fā)力,它將會(huì)在多個(gè)領(lǐng)域迅速普及。全球燃油乘用車銷量很可能已經(jīng)達(dá)到峰值。”

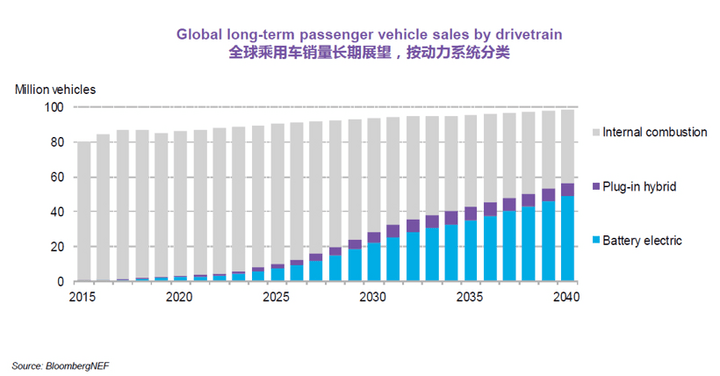

因此,BNEF預(yù)測(cè)到2040年,新能源汽車在全球乘用車銷量中的占比將達(dá)到57%,而電動(dòng)公交將占到城市公交銷量的81%。

2040年電動(dòng)車在全球乘用車銷量占比達(dá)57%

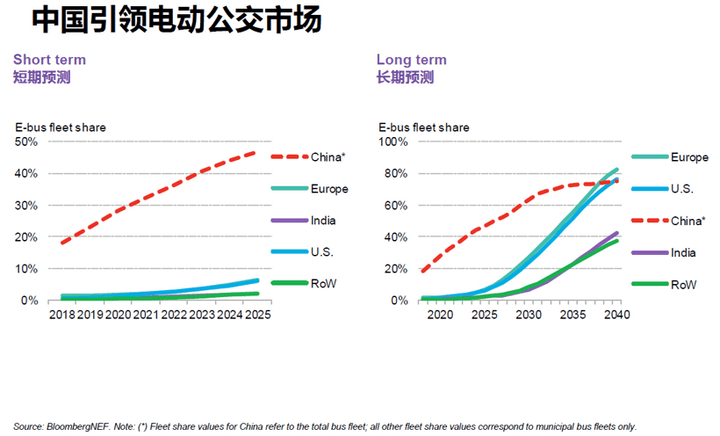

中國(guó)將繼續(xù)引領(lǐng)全球電動(dòng)車市場(chǎng)。BNEF預(yù)計(jì)2025年中國(guó)將占全球電動(dòng)乘用車銷量的48%。到2040年由于其他市場(chǎng)的快速追趕,中國(guó)銷量占比將降至26%。

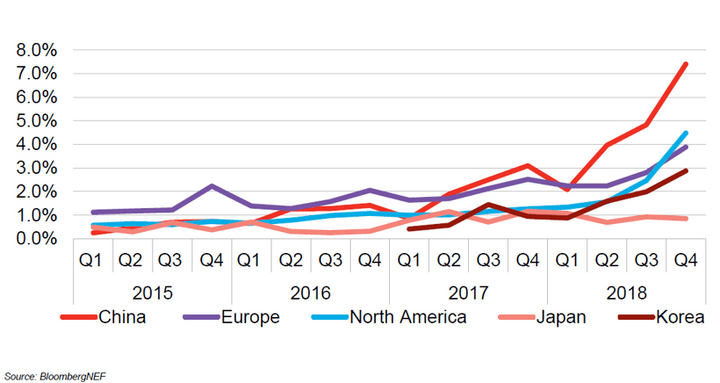

中國(guó)引領(lǐng)電動(dòng)車市場(chǎng),各國(guó)發(fā)展差異明顯

歐洲在2020至2030年間將超越美國(guó),成為全球第二大電動(dòng)汽車市場(chǎng)。電動(dòng)車在中國(guó)以外的發(fā)展中國(guó)家發(fā)展相對(duì)緩慢,導(dǎo)致各國(guó)之間差異明顯。

電動(dòng)汽車的累計(jì)銷量將大幅度增長(zhǎng)。BNEF預(yù)期全球電動(dòng)乘用車銷量將從2018年的200萬輛上升至2030年的2800萬輛,而到2040年將增長(zhǎng)至5600萬輛。

與此同時(shí),傳統(tǒng)能源乘用車銷量將從2018年的8500萬輛左右降至2040年的4200萬輛。燃油經(jīng)濟(jì)性法規(guī)以及中國(guó)對(duì)新能源汽車的政策支持將在未來五到七年驅(qū)動(dòng)全球電動(dòng)車市場(chǎng)增長(zhǎng),電動(dòng)車的經(jīng)濟(jì)性優(yōu)勢(shì)將在2025年后接力推動(dòng)市場(chǎng)發(fā)展。

此外,石油、電力和電池行業(yè)都將受到電動(dòng)車行業(yè)崛起的影響。BNEF在一年前預(yù)測(cè):2040年受電動(dòng)車影響,日均燃油需求將縮減730萬桶。然而,現(xiàn)在這一預(yù)測(cè)已幾乎翻倍至日均1370萬桶。導(dǎo)致這一變化的部分原因是針對(duì)商用車電動(dòng)化進(jìn)程的新預(yù)測(cè);另一部分則是今年對(duì)于內(nèi)燃機(jī)效率的預(yù)期比此前更加悲觀,即:電動(dòng)車所替代的燃油車的燃油消耗量更高。

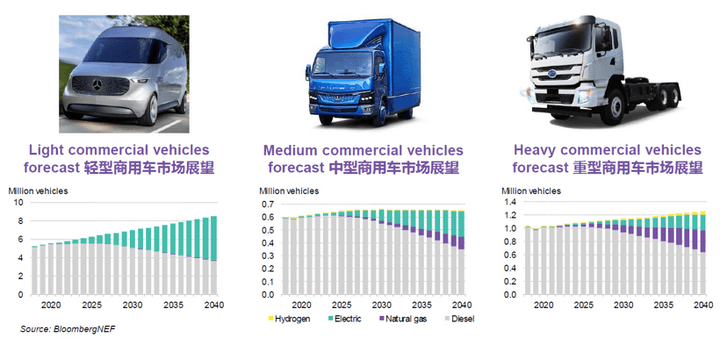

今年BNEF首次在長(zhǎng)期展望中加入商用車市場(chǎng)的詳細(xì)預(yù)測(cè)。預(yù)測(cè)顯示,在接下來的20年中,電動(dòng)車在歐洲、美國(guó)和中國(guó)的輕型商用車銷量占比將達(dá)到56%,在中型商用車市場(chǎng)的占比將達(dá)到31%。

重型卡車是最難以電動(dòng)化的車型,其電動(dòng)車銷售占比在2040年僅為19%。電動(dòng)重卡將主要用于短途場(chǎng)景。但是,傳統(tǒng)的重型長(zhǎng)途卡車仍將面臨來自天然氣重卡和氫燃料電池重卡的競(jìng)爭(zhēng)。

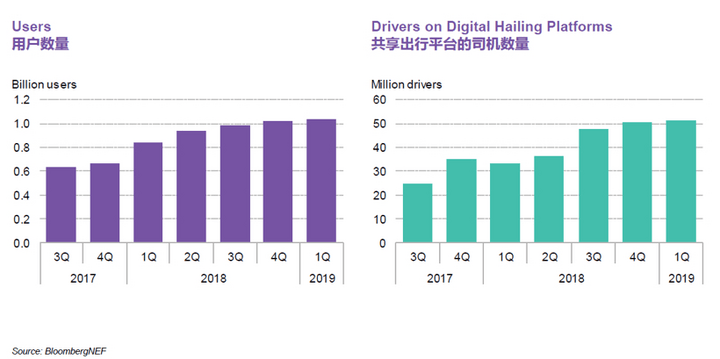

BNEF認(rèn)為,共享出行服務(wù),如網(wǎng)約車和共享租車,將在不斷發(fā)展的交通領(lǐng)域中起到愈發(fā)重要的作用。雖然目前共享出行服務(wù)在全球客運(yùn)里程數(shù)的占比還不到5%,但到2040年這一數(shù)字會(huì)上升至19%。

共享出行普及更多消費(fèi)群體

BNEF共享出行研究主管Ali Izadi-Najafabadi表示:“相較于私家車主,共享出行服務(wù)的運(yùn)營(yíng)商將更快地轉(zhuǎn)向電動(dòng)車。目前,全球有超過十億用戶使用以網(wǎng)約車為代表的共享出行服務(wù)。共享出行服務(wù)將持續(xù)增長(zhǎng),逐漸降低對(duì)于私家車需求。”

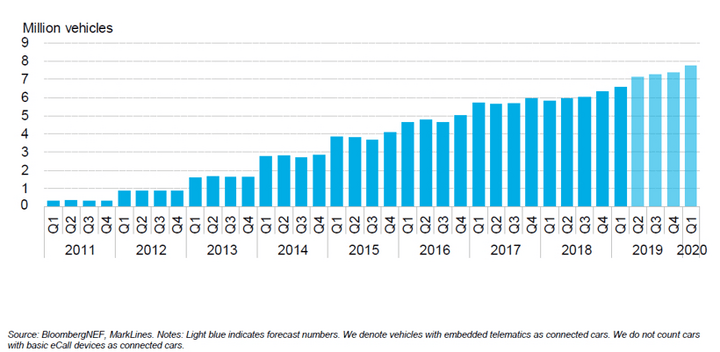

智能汽車數(shù)量不斷增加

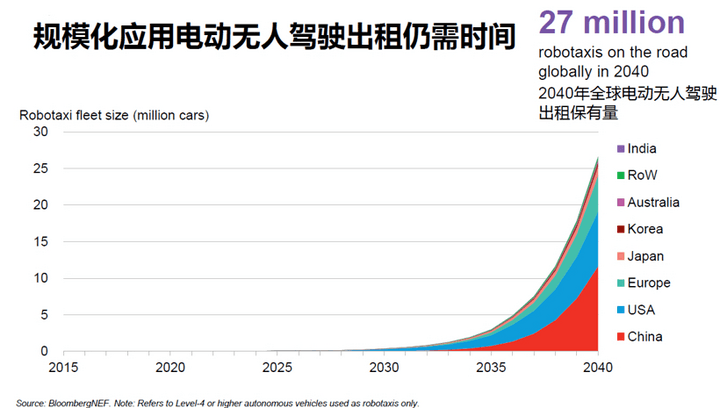

BNEF預(yù)計(jì)自動(dòng)駕駛要到2030年左右才會(huì)對(duì)全球交通和能源形態(tài)產(chǎn)生影響。預(yù)計(jì)到2040年,全球電動(dòng)無人駕駛出租保有量將達(dá)到2700萬輛。

Colin表示:“交通行業(yè)正進(jìn)入一個(gè)顛覆性變革時(shí)期,諸多因素均會(huì)對(duì)其發(fā)展造成影響。我們?cè)诮衲甑膱?bào)告中就加入了多個(gè)新元素,包括新版電動(dòng)車成本模型——通過增加家用充電裝置成本分析,可以更精確地反映個(gè)人購(gòu)買和使用電動(dòng)車的成本;還包括了針對(duì)新車型的電池化學(xué)體系的預(yù)測(cè)。

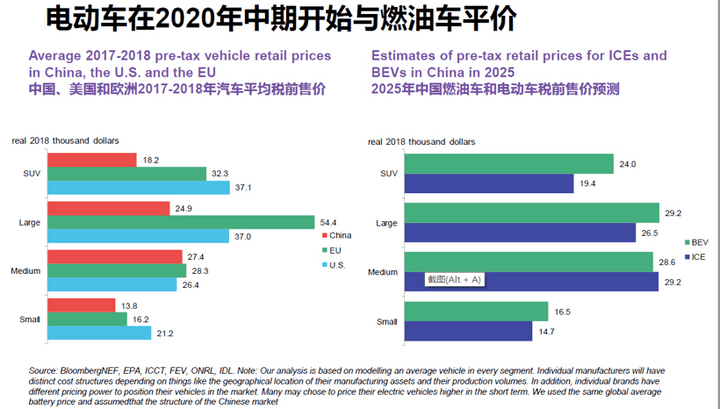

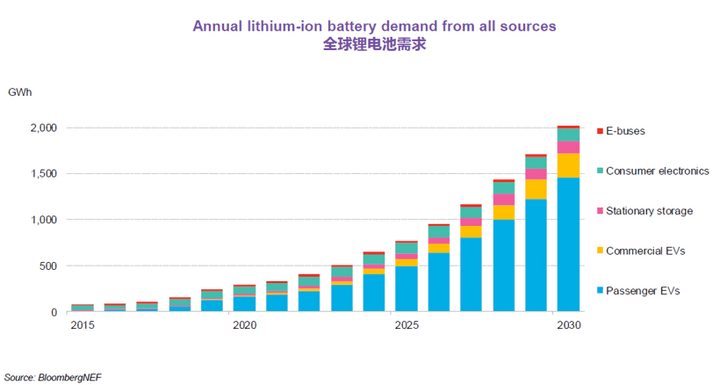

動(dòng)力電池成本的進(jìn)一步大幅下降是未來二十年交通領(lǐng)域電動(dòng)化的主要驅(qū)動(dòng)因素。到2025年左右,幾乎在所有主要市場(chǎng)電動(dòng)車的購(gòu)置成本和運(yùn)行成本都將比燃油車(ICE)更便宜。自2010年以來,在規(guī)模經(jīng)濟(jì)和技術(shù)進(jìn)步的共同作用下,鋰離子電池每千瓦時(shí)的平均成本已下降了85%。

BNEF預(yù)計(jì)電動(dòng)車在2040年將會(huì)導(dǎo)致全球用電量增長(zhǎng)6.8%,對(duì)鋰離子電池的需求將從2019年的151GWh大幅升至2030年的1748GWh。為避免供應(yīng)短缺,各類電池材料供應(yīng)商應(yīng)提前布局產(chǎn)能擴(kuò)張計(jì)劃。

盡管未來是百年未有之大變局,但交通運(yùn)輸行業(yè)的排放前景仍不樂觀。BNEF團(tuán)隊(duì)預(yù)計(jì):全球燃油乘用車規(guī)模會(huì)繼續(xù)增長(zhǎng)至2030年。這意味著機(jī)動(dòng)車排放量在未來十年將持續(xù)增加。直到2040年前才可能快速下降,回落至2018年左右的水平。