造車“三兄弟”正處于尷尬的境地,它們交出了一份優(yōu)秀的成績單,但在資本市場上卻不復往日風光。

根據三家造車新勢力財報數據顯示,2020年蔚來交付了43728輛新車,營收162.6億元;理想次之,交付了32624輛新車,營收94.6億元;小鵬則交付了27041輛新車,營收58.44億元。

除此之外,三家的虧損也有所收窄,2020年蔚來2020年凈虧損為人民幣53.041億元,與2019年相比收窄53.0%;小鵬凈虧損27.32億元,較上一年同比下降26%;理想虧得最少,全年僅虧損1.52億,并且還在第四季度實現了盈利。

從三家造車新勢力財報數據中,可以看到2020年“三兄弟”均擺脫了原本的困境,其交付量穩(wěn)步提升、虧損收窄、營收快速增長,甚至還實現了單季度盈利。

三家造車新勢力財務情況,數據來源財報,連線出行制圖

不過,盡管造車“三兄弟”拿出了亮眼的財報,但資本市場并不認賬。從今年1月開始,由于特斯拉股價波動、美國國債收益率上升等原因,“三兄弟”的股價也開始持續(xù)下跌。

盡管3月9日美股反彈,“三兄弟”股價有所回升,但相比以往,三家的股價均有明顯下降。

截止發(fā)稿,蔚來股價已經從最高66.99美元/每股跌到了41.35美元,跌幅達38.3%;理想股價也從最高47.7美元跌到23.08美元,跌幅為51.6%;小鵬的股價波動最為劇烈,從最高74.49美元,已經下跌到29.97美元,跌幅高達60%。

值得注意的是,2020年四季度末,曾經積極投資新能源汽車的高瓴資本,已經清空了蔚來、理想、小鵬的股票,轉而斥資2億美元,認購了比亞迪最新一輪定向增發(fā)股票。

香頌資本董事沈萌曾對媒體表示,最近造車新勢力股價大跌,算是對當時快速增長做了個回調。

此前,在利好政策以及疫情影響下,新能源汽車受到市場熱捧,市值一路飆升,但如今隨著各國政策逐步落地,新能源產業(yè)趨向平穩(wěn)發(fā)展,此前溢價過高的新能源板塊開始回調,造車新勢力也將回歸合理市值。

當下,雖然造車“三兄弟”各自打造了不同的發(fā)展路徑,并獲得了一定市場份額,但隨著傳統(tǒng)車企加速發(fā)力新能源市場,以及科技巨頭的入場,其面臨的競爭也更為激烈。

今后,面臨傳統(tǒng)車企與科技巨頭的雙重夾擊,造車“三兄弟”能否持續(xù)受到消費者青睞,關鍵還是要看其具備多少核心競爭力,以及在智能汽車時代能否跟緊腳步,這也意味著未來只會更加艱難。

蒸發(fā)百億市值,“三兄弟”還能重回巔峰嗎?

過去兩年,造車“三兄弟”經歷了2019年的暴跌與2020年的暴漲,如今股價開始逐步回歸到合理區(qū)間。

近期,造車“三兄弟”股價在經過多周下跌后,在3月9日迎來了反彈,但整體市值都近乎腰斬。

截止發(fā)稿,蔚來市值相較最高點蒸發(fā)335億美元;理想股價相較最高點跌落53%,市值蒸發(fā)150多億美元;小鵬股價從最高74.49美元跌到了29.97美元,市值蒸發(fā)270多億美元。

此次造車新勢力的股價大跌,也與美股整體回調有關。

在疫情期間,美國通過連續(xù)下調利率、大規(guī)模發(fā)債等手段刺激經濟,同時由于民眾無法復工被迫居家,也導致部分資金流入股市,讓股市不斷上漲,而隨著疫情逐步緩解,美國國債收益率持續(xù)上升,投資者將資金從股市撤出轉而認購無風險的國債,這就導致股市不斷下跌。

在下跌行情內,過去股價暴漲的造車新勢力,受到了較大影響,而隨著新能源汽車的風口期逐漸散去,市場也將更關注能夠持續(xù)穩(wěn)定增長、虧損收窄、以及擁有正向現金流的企業(yè)。

這意味著,原先造車新勢力的市值暴漲與其處于風口期有關,頂峰時期蔚來股價曾一度超越寶馬、通用、福特、奔馳等眾多傳統(tǒng)車企,坐上了全球車企市值第四的寶座。

但顯然,當前新能源汽車的產量與市場并不足以支撐如此之高的市值,而隨著資本套現離場,市場也開始趨于冷靜,造車“三兄弟”的股價也逐步回落到較為合理的區(qū)間。

去年11月,做空機構香櫞曾發(fā)布文章表示,蔚來估值過高,其當時估值為未來12個月銷售的17到18倍,而特斯拉估值僅為未來銷售額的9倍,很多蔚來股票持有者都抱著賭徒心態(tài)買入蔚來,狂熱于蔚來較大的波動幅度。

蔚來汽車股價變化,圖源富途牛牛

當下,三家造車新勢力也公布了最新財報,數據顯示,2020年全年,蔚來、理想、小鵬汽車分別交付了43728輛、32624輛和27041輛車。

從交付量來看,三家均有明顯提升,但如果按照年銷10萬輛才能生存下去的標準,那三家的銷量還有較大差距,而且與其他車企的年交付量也有較大距離。

根據比亞迪公布的銷量數據顯示,其2020年新能源汽車全年銷量為189689輛,純電動車累計銷售130970輛,即使在因春節(jié)假期與疫情影響的2月,比亞迪新能源汽車銷量也有10355輛,且已經連續(xù)數個單月銷量破萬。

相比之下,三家造車新勢力還有較大提升空間,同時三家也各自有諸多問題需要解決。

2020年,三家造車新勢力中蔚來汽車營收最高,全年營收162.58億人民幣,全年毛利率也實現轉正,達到11.5%,但其虧損也是最多的,凈虧損達到了53.04億元,成立至今累計虧損超過了300億元。

小鵬汽車也同樣陷入了虧損困境,2020年,小鵬汽車凈虧損為27.32億元人民幣,較上一財年36.92億元下降26%。雖然虧損收窄明顯,但小鵬汽車在自動駕駛上投入巨大,2020年投入了17.25億元人民幣,這意味著短時間內其虧損難題或許無法解決,依舊需要靠融資輸血。

理想汽車全年營收94.6億元,并且去年第四季度還實現了單季度盈利,但據理想汽車CFO李鐵透露,四季度凈利潤轉正主要得益于短期理財產品投資產生收益,也就是說理想汽車并沒有從汽車業(yè)務上實現盈利。

不過,2020年第四季度理想汽車的毛利率,從19.8%下滑至17.5%,汽車銷售毛利率從19.8%下滑至17.1%。

當下,美股的波動讓造車“三兄弟”再次受到爭議,資本終究是逐利的,造車“三兄弟”要想重新回到市值巔峰,依靠的還是自身實力,以及不斷擴大的市場份額。

穩(wěn)優(yōu)勢、補短板,造車“三兄弟”各不相同

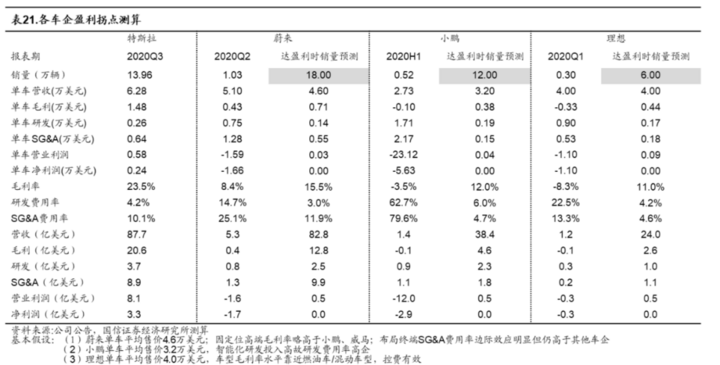

根據國信證券預測,造車新勢力盈利平衡點為年銷售6到18萬輛新車,而與傳統(tǒng)汽車相比,造車新勢力具有“重研發(fā)+重銷售體系”特征,對應研發(fā)費用率(以小鵬為代表)及 SG&A(銷售管理費用)費用率(以蔚來為代表)高企。

在此假設下,測算得出蔚來、小鵬與理想汽車達到盈利時的年銷量分別為18萬輛、12萬輛和6萬輛車。

各車企盈利拐點測算,圖源國信證券

根據三家造車新勢力財報顯示,2020年蔚來交付了43728輛新車;理想汽車其次,交付了32624輛新車;小鵬最少,交付了27041輛新車。

從當前交付量看,理想汽車距離銷量盈利線最近,但目前理想只有一款車理想ONE,而且還是增程式電動車,屬于插電式混合動力汽車,在今后發(fā)展中理想并不一定會占據優(yōu)勢。

今年2月,上海市政府發(fā)布《上海市鼓勵購買和使用新能源汽車實施辦法》,自2023年1月1日起,將不再向購買插電式混動汽車的消費者發(fā)放免費專用牌照。

這一政策的發(fā)布,意味著理想ONE在上海將不再享有免費專用牌照,而北京的新能源汽車指標也僅向純電車型發(fā)放。

一直以來,理想汽車創(chuàng)始人李想就以產品能力見長,僅憑借一款車就賣出3萬多輛,但隨著政策的變化,理想汽車也將改變增程路線,轉向研發(fā)純電車型。

在發(fā)布2020年全年財報時,理想汽車透露將于2022年推出下一款車型,并在2022年之后每年推出2款車型,同時理想汽車首款純電動車型將于2023年上市。

“2025年拿下20%的市場份額,成為中國第一的智能電動車企業(yè);2030年成為全球第一的智能電動車企業(yè)。”李想還定下了目標。

雖然理想汽車已經實現單季度盈利,但當前面臨從增程式走向純電動的轉型,今后其推出的純電動汽車能否一如既往受到用戶認可,還是未知數。更何況在純電動領域,理想汽車已經比其他造車新勢力晚了一步。

今后,在競爭愈發(fā)激烈的環(huán)境下,理想汽車的產品優(yōu)勢能否繼續(xù)保持,或許還要看其能否切中用戶痛點。

相比之下,蔚來一開始就以服務為優(yōu)勢,在獲取用戶信任后促成購車行為,蔚來創(chuàng)始人李斌也將用戶服務視為自身護城河。

為此,蔚來開始增建NIO House,“2021年會增加20個NIO House和120個蔚來空間,我們有一個基本的策略,有奔馳、寶馬、奧迪4S店的城市,都會去建一個線下的門店,這是我們基本的策略。”李斌表示。

NIO House,圖源蔚來官網

這無疑會增加蔚來的成本,但蔚來CFO奉瑋認為,相比成本,NIO House對蔚來帶來的品牌影響力更為重要。

“NIO House不僅是重要的訂單轉化渠道,還具備極強的品牌傳播功能,更是重要的用戶體系和社區(qū)運營場所。”蔚來CFO奉瑋表示。

今后,蔚來的服務體系依舊會是其護城河,但從更長遠的時間維度看,智能化才是新能源汽車的未來發(fā)展方向。

2021年,蔚來的研發(fā)投入也將翻一番,達到50億人民幣,同時蔚來也將開始部署第二代換電站。

三家造車新勢力中,小鵬一直以技術標榜,并且成立以來就對標特斯拉,其在技術上的投入也毫不吝嗇。

2020年,小鵬汽車的研發(fā)費用為17.26億元人民幣,占營業(yè)收入的比例約為30%,團隊中研發(fā)人員占比也超過50%。

當前,小鵬汽車是唯一一家在中國自動輔導駕駛全棧(不包括芯片與雷達)做研發(fā)的OEM廠商,也是唯一一家自主研發(fā)出商業(yè)化的自動駕駛軟件系統(tǒng),并實現量產的整車企業(yè)。

今年1月26日,小鵬P7也進行了OTA升級,新增了40多個新功能,并將NGP自動駕駛輔助系統(tǒng)向用戶開放。

截止2月底,小鵬自動駕駛NGP自動駕駛輔助系統(tǒng)在所有交付的P7中激活了約20%,超過特斯拉國內車主選配FSD(完全自動駕駛系統(tǒng))的比例。

在財報電話會上,小鵬汽車創(chuàng)始人何小鵬也透露,預計在2021年底,小鵬的研發(fā)人員數量會超過之前的1倍,同時還會在生態(tài)體系里面布局大量的技術研發(fā)人員,并計劃在2021年下半年推出搭載激光雷達的第三款電動車型。

今后隨著小鵬用戶基數的提升,其獲取的大量數據能夠輔助小鵬不斷優(yōu)化自動駕駛技術,讓其在智能化時代擴大優(yōu)勢地位。

短期來看,三家將繼續(xù)保持自身獨特優(yōu)勢,以此獲得更多市場份額,而長期范疇上,三家造車新勢力必將面臨更為激烈的競爭,最終能否站在舞臺上,取決于其能否抵御各方沖擊。

造車“三兄弟”遇夾擊

據中國汽車工業(yè)協(xié)會數據顯示,2020年我國新能源汽車總銷售136.7萬輛新車,占全部汽車銷量的5.4%,而在最新發(fā)布的《新能源汽車產業(yè)發(fā)展規(guī)劃(2021-2035)》中,到2025年我國新能源新車銷量占比將達到20%,也就是說一年要銷售約540萬輛新車。

這意味著,今后五年,我國新能源汽車市場增量空間巨大,眾多車企都有機會分一杯羹。

與此同時,各國政府也提出了全面電動化的戰(zhàn)略。

美國加州擬在2035年后禁售燃油新車;日本計劃在2035年全面禁售燃油車,實現新車銷售100%電動化;英國計劃在2030年起將全面禁售燃油車;法國、以色列、西班牙等國家也都宣布要在2030年至2040年之間逐漸淘汰燃油車。

得益于各國的政策推動,2020年歐洲市場賣出136萬輛新能源汽車,比中國市場多賣出11.4萬輛,奪得新能源汽車銷量全球冠軍。

在大趨勢影響下,傳統(tǒng)車企不再無動于衷,紛紛快速下場布局。

奔馳宣布在2030年,電動車型(包含純電動和插電式混動車型)將占據乘用車新車銷量一半以上份額;寶馬則規(guī)劃在2021年歐洲市場電氣化車型銷量占比達到四分之一,2025年達到三分之一,2030年則達到二分之一;奧迪則表示到2025年計劃推出約30款電動化車型,新能源汽車的銷量占比也將從當前的3.5%增長到約40%。

從傳統(tǒng)車企的規(guī)劃中看到,2025年將是重要時間節(jié)點,而隨著BBA等老牌車企入場新能源領域,新一輪的戰(zhàn)事即將開啟。

奔馳EVA平臺,圖源網絡

目前,奔馳已經發(fā)布了EVA與MMA兩個純電動平臺;奧迪則不僅采用了大眾集團的四個電動車平臺制造不同種類的電動車型,還與保時捷聯(lián)合開發(fā)了針對純電動車的PPE平臺;寶馬也放棄了油改電模式,轉而開發(fā)純電動平臺。

傳統(tǒng)車企加速入場,其自身擁有的大規(guī)模制造、質量控制、成本控制,以及原有的品牌優(yōu)勢,都將幫助其快速搶得市場份額,這也將為造車新勢力帶來新一輪壓力。

在豪華汽車品牌方面,BBA的下場將對蔚來造成不小的影響。

蔚來一直堅持走全車系高端策略,2020年平均單車售價穩(wěn)定在34.7萬元,這直接對標了BBA所占據的燃油車市場。

不過,如今蔚來面臨的競爭對手不僅有特斯拉Model Y,還有奧迪e-tron、奔馳EQC、寶馬iX3等傳統(tǒng)豪華品牌的電動車型。

LMC汽車市場咨詢(上海)有限公司總經理曾志凌曾對中車網判斷:“傳統(tǒng)車企大規(guī)模進軍新能源汽車后,對整個行業(yè)震動非常大,留給造車新勢力的窗口期也就兩三年,如果在2021、2022年這兩年,造車新勢力份額不能擴大,年銷仍不足十萬,市場也會對其理性看待,不再以科技屬性對其估值,屆時股價會變得很難看。”

造車新勢力不僅面臨傳統(tǒng)車企的壓力,也遭遇到了科技巨頭的入侵。

今年3月2日,百度與吉利合資成立的智能汽車公司——集度汽車有限公司正式官宣,集度汽車計劃三年左右的時間實現量產。

根據工商信息顯示,集度汽車由百度方面持股55%,吉利方面持股45%,其中五位董事,有三位來自百度,一位來自吉利,這意味著百度占據著主導地位。

除此之外,今年蘋果也頻頻傳出造車動態(tài),其與多家車企的談判合作消息被不斷曝出,而小米也被曝將造車,雖然后續(xù)小米否認造車,但其在公告中表示正在進行持續(xù)評估及研究,目前就電動汽車制造業(yè)務的研究還沒有到正式立項階段。

雖然科技巨頭還在宣布造車或正在研究階段,但在汽車領域卻已經積累良久。

2017年,百度成立了自動駕駛項目Apollo,當前該項目已經有55000多名開發(fā)者,涵蓋210家生態(tài)合作伙伴;蘋果則已經公布了超過70項汽車方面的專利;小米則在2015年起就陸續(xù)申請了汽車定速巡航、車輛操控、導航、輔助行駛和行車安全等汽車方向的發(fā)明專利。

“我非常敬仰和歡迎科技企業(yè)進入到這個行業(yè),但是時間上來說我們還更有優(yōu)勢,當新企業(yè)處在0-1的階段時,我們已經進入了從1-10的高速增長階段。”李想在全年業(yè)績電話會上表示。

雖然李想對自家產品具有信心,但當下造車“三兄弟”的局面并不樂觀,既會受到傳統(tǒng)車企的威脅,也要應對科技巨頭的入場。前后夾擊之下,三家造車新勢力能否穩(wěn)住市場份額并持續(xù)擴大,還具有較大不確定性。

2021年,依然是新能源汽車的混戰(zhàn)之年,造車“三兄弟”還能再“牛”起來嗎?