由于疫情影響,多家車企以及汽車零配件供應商發出公告,宣布停工停產以及推遲復工時間。

汽車制造業作為密集型生產行業,面對疫情的高傳播性肯定要停產,但真正導致主機廠停工的是因為供應商無法正常開工,從而缺少零部件供應而無法生產汽車。

工信部2018年《中國汽車零部件產業發展研究》顯示,中國汽車行業零部件市場規模已超過4萬億元,相關企業超過10萬家,實現了1500多種產品的覆蓋。商業研究機構IHS Markit預計,隨著疫情影響,工廠長期關停的狀況可能將持續到3月中旬,從而將導致中國汽車產量縮減逾170萬輛,同比下跌32%。

根據聯合國數據,中國作為全球汽車制造的主要零部件供應商,2018年零部件出口額接近350億美元,雖然有些零部件進入了零售商店,但大部分都是直接進入生產線用于生產整車。

所以疫情影響的不僅是國內大批車企停產,還導致日本福岡縣日產的工廠停產、韓國現代兩個工廠停產、韓國起亞三個工廠停產。FCA稱如果情況無法好轉,其歐洲工廠在2月底也面臨停產。

車企一旦停工,造成的經濟損失非同小可。即便在其他環節一切正常的情況下,主機廠流水線暫停半小時,其直接經濟損失可高達幾百萬人民幣,更何況如今不但每天都無法開工,還面臨著由于4S店人流量大幅度下滑而使得銷售也出現問題。一面是人力、設備、租金、庫存等成本的大量開支,另一面卻是銷售停滯,已經遭受了行業“寒冬”的車企再次面臨新的挑戰。

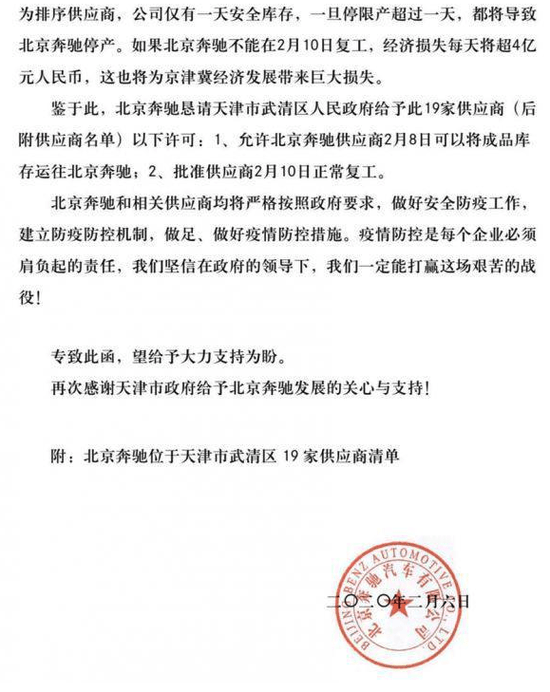

2月6日北京奔馳有限公司發了一份文件,向天津求助:“公司僅有一天的安全庫存,一旦(供應商)停產一天,都將導致北京奔馳停產。如果北京奔馳不能在2月10日復工,經濟損失每天將超過4億人民幣。”

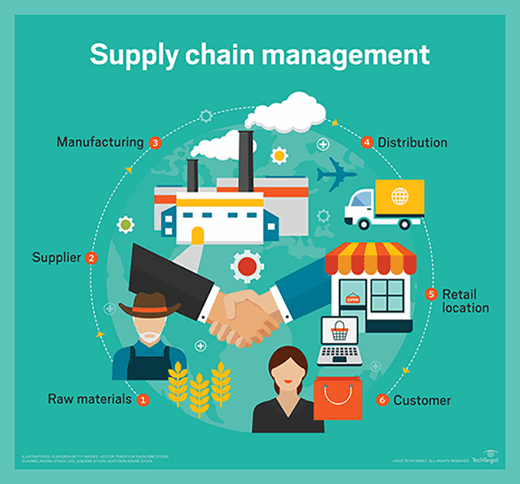

汽車行業經過長期發展,已經進入了一個相對穩定的生產模式,由各級供應商負責生產零部件,再經由物流輸送至主機廠進行流水線組裝成整車;雖然主機廠也負責生產部分零件,但占比較小,而由供應商提供的價值占整車的70%左右,所以供應商停產、物流受阻、經銷商遭難,就意味著汽車行業的供應鏈幾近斷裂,從而導致整個行業停滯。

作為對國家貢獻大量GDP的汽車產業,生產停滯不僅影響著車企的生存,更是牽連著無數員工的生活。目前汽車產業直接和間接從業人員已接近6000萬人,這意味著如果汽車產業出現問題,則會影響千萬家庭的福祉。

所以,工信部在2月11日召開了全國工業通信業企業復工復產電話電視會議,表示要盡快推動產業鏈關鍵核心環節產業的復工復產,帶動產業鏈上下游協同復工。2月13日,中國汽車工業協會在新聞發布會上宣布了一條信息。

截止2月12日,在全國183個整車生產基地中,已有59個基地開始復工復產,占生產基地總數的32.2%。

雖然從表面上看,國家出手干預以及促進恢復,導致疫情對汽車產業的影響逐漸開始緩解,但實際上,通過這看似短暫的“危機”下,透露出了目前行業的問題和未來行業的發展方向。

首先是供應鏈體系的問題。

由于汽車產業供應鏈較長,加之汽車產品越來越復雜,車企對供應鏈的依賴越來越嚴重。根據德勤2018年的報告,未來汽車行業中“組裝整車”的決定權很可能會脫離品牌主機廠,進入供應商手中,也就是像手機行業一樣,大部分手機的技術進步和發展不取決于手機品牌,而是取決于整個手機行業的供應商。事實上,現在的汽車也逐漸體現出了這一點,在相同價位的汽車,其差異化越來越小,加之市場導向的“新款設計”, 由相同供應商提供的零部件,只要主機廠不放低要求,在終端的體驗幾乎是一樣的。

汽車的產品力,除了平均價格比較高以外,與其他商品無異,都取決于“性價比”,而事實上推動汽車產業模式變革的也正是“物美價廉”這個不變的定理。

上世紀80年代,由于日系車企掀起的“精益生產”革命,使得美系龍頭車企在本土市場節節敗退,甚至使得幾位美國人決定研究為什么豐田能夠做到可靠的同時又保證低價,隨后寫下了一本對汽車產業影響巨大的著作——《改變世界的機器》,將豐田的“精益生產”理念推廣至全球工業。

“精益生產”的本質就是通過管理手段,使得產業上下游高度聯動化,從而在保證質量的基礎上,極大削減成本。其中最直接也是最高目標就是“零庫存”,也就是說從最上游的原始材料,到供應商生產零部件,再到進入主機廠組裝成整車,最終到銷售至用戶手中,其中每個部分的庫存都接近于零。從而降低每個環節所產生的浪費,使得整體造車成本降低。

然而這套被驗證真實有效的方法,連卡洛斯·戈恩都知道在十幾年前應用于雷諾以及隨后的日產和三菱公司,如今仍有不少車企還無法完全吃透這套管理模式。

這里不點名哪幾家車企,有興趣去搜一下“汽車庫存積壓”就能看到,2018年和2019年央視都曾點名幾家車企,其庫存系數逼近2.0,換句話說就是當時這家車企停產,其零部件的庫存所能生產的車加上已經產出的車,足夠賣兩個月。

產生庫存的真正原因并不是主機廠“開足馬力”生產了過多的汽車,而是其生產和供應鏈各個銜接環節之間的“縫隙”過大造成的。直接導致的結果是零部件“過剩”從而產生成本浪費,間接導致的結果是浪費的價值“轉嫁”于消費者頭上,導致整車“性價比”低,從而進一步惡化整個生產體系。由此展現在市場的最明顯的現象就是“以價取勝”,因為一旦銷售停滯,整個鏈條都會出現問題,所以最后只能“打骨折”出售,使得資金回流。

顯然,由于“精益生產”極強的聯動性,所以各類突發事件都會對整個行業產生“蝴蝶效應”,但這些問題是可以通過其他手段進行緩和的,總體來說利大于弊。

此次由于疫情的原因,雖然所有車企都會受到影響,但是受傷最重的就是那些還未實現“精益生產”的車企,工廠停工、銷售受阻是共同面臨的成本消耗,不過處于“縫隙”中的成本浪費則會對車企造成“雪上加霜”的效果,很可能使得一批車企元氣大傷。

舉個大家都熟知的例子。喬布斯是被大部分人奉為“神”一樣的人物,但是他之所以能夠把當年蘋果實現扭虧為盈,并不是因為自己設計了幾款“驚天地泣鬼神”的產品,而是管供應鏈的庫克著手于整個供應鏈,將供應商數量從100個減少到24次,關閉了19個倉庫中的10個,將蘋果的庫存周期從1個月縮短到6天。而在此之前,喬布斯絞盡腦汁才從原先2個月的庫存周期縮短到1個月。

其次是銷售網絡的問題。

近期由于疫情影響下,4S店的客流量極速下降,各大車企為了挽回銷售端的下滑,開啟了花樣百出的線上銷售模式。雖然車企看似耗費了大量資源,但實際上收效甚微,究其根源就是因為對傳統4S店銷售模式過于依賴,且未對線上銷售模式做充分的準備,導致“趕鴨子上架”的線上購買體驗很差,所以自然而然也就沒有多少人感興趣。

其實不用筆者多說,但凡有過購車經歷的人,都能清楚知道4S店銷售模式“差”在哪兒。虎嗅曾在《直播賣口紅還可以,賣汽車你能接受么?》里分析過,傳統4S店銷售模式由于需要巨大的店鋪、人力等運營成本,加上高額貸款“進貨”,從而導致4S店背負著“重擔”,而這部分成本會間接“轉嫁”于消費者頭上,所以各種千奇百怪的銷售套路和銷售騙局也就不足為奇了。

但本質上,車企又離不開這樣的銷售網絡,仍然是因為成本原因。如果車企要推翻重來,從底層構建一套全新的線上直營模式,需要耗費的成本是巨大的,且會增大管理難度。但是如果從“精益制造”的理念嚴格來看,銷售端依然處于供應鏈之中,本質上講這一環節的“縫隙”同樣決定著產品力。

“在線購車”的重點其實并不是利用手機、電腦購物的方式,而在于這套系統對于成本的節約和產品附加值,由于購物信息的高度協同化,通過大數據分析,店鋪擁有足夠的能力對產品的銷量做預測,從而實現庫存周期的降低;另外由于信息透明化和流程簡單化,銷售與用戶之間的溝通成本降低,用戶只需要在店鋪中得到所需的產品信息就足矣支撐其選擇購買與否,良好的服務變相增加了產品附加值。

但4S店,無論從銷售模式角度,還是盈利模式角度考慮,對完善“在線購物”體驗來說都是障礙。如果不是車企統一管理的“在線購車”系統,那么4S店對構建一套系統是違背利益的,因為一旦所有銷售過程的信息“直達”車企,那么就無法留給4S店足夠的利潤去做銷售。另外在4S店占利潤比值較大的售后部分如果也被車企所掌控,那么4S店就只剩推廣和宣傳作用了,更沒有存在的意義了。

舉個例子。特斯拉的線下體驗店是由公司直營,就像蘋果的直營店,雖然也可以在體驗店中購買商品,但整體體驗會較之一般的經銷商好很多。主要原因在于兩點,其一店中員工皆由公司管理,其綜合素質是公司負責的,對產品有足夠了解之余還不會進行“威逼利誘”的銷售;其二在于整個購物過程仍舊是線上模式,整個流程透明、合理,銷售不需要花費精力與顧客“勾心斗角”,也就同時能夠保證其銷售態度的良好和用戶的體驗。同時由于售后部分的規章和成本的統一管理,與銷售的“負擔”完全分離,才得以實現較好的售后服務。

中國汽車文化還很短暫,大部分人對汽車的了解還很淺薄,所以目前線下銷售模式仍然處于主導地位。但隨著年輕一代對汽車的認知加深,以及伴隨著“消費透明化”的發展,人們對于簡潔明了的“在線購車”需求會逐漸增加。

簡單來說,完善的“線上購物”是汽車行業供應鏈的末端,其實也是非常重要的一環,在“體驗消費”被奉為各行各業的理念時,似乎車企由于傳統銷售網絡的“掣肘”,遲遲難以邁出這一步,從而導致了由于4S店“權利過大”和“信息不通”而導致的各種汽車銷售亂象。

總結來說,上述問題其實一直都存在,只不過由于未遇到突發事件的影響,從而沒有浮出水面,例如諸多汽車質量問題,因為沒有觸及每個消費者,所以對于廠商而言可以“蒙混過關”。但此次受疫情的影響,之前埋下的“禍根”逐漸顯露,直接的經濟損失和用戶的負面反饋,讓車企不得不直面這些問題。

都在說2019年中國車市“寒冬”,其實在2018年中國汽車行業就進入了“存量市場”,也就意味著不再是“野蠻生長期”,不再是“遍地黃金”的時候了。人們對于汽車的了解逐漸加深致使用戶挑選汽車時越來越挑剔,車企如果無法應對風云突變的市場需求,結果不言而喻。以日本、歐洲、美國較為成熟的汽車市場發展歷史來看,相比于“汽車四化”而言,對于中國車企來說,“集中化”的挑戰可能更早來到。

擁有實力的車企能夠培養出一批穩定且優秀的供應商,建立完整的直營銷售模式,進一步擴大“精益生產”效應,從而提高產品力,由此帶來“物美價廉”的汽車會讓一部分車企更加難以生存,從而最終使得僅有幾家頭部車企能夠生存下來,占領更大的市場份額。

汽車行業面臨接二連三的“暴風雪”,是誰沒穿“秋褲”,冷暖自知。

來源:虎嗅