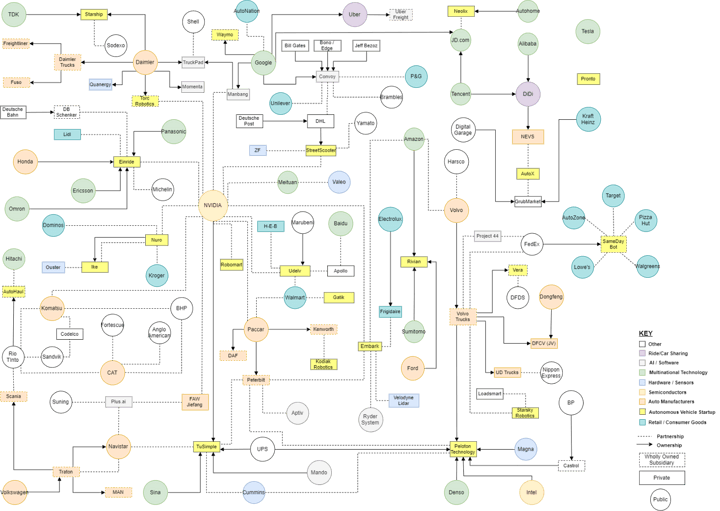

盡管所有人的目光都集中在Waymo、Tesla、GM(Cruise)等引領的乘用無人車市場,但其實還有一場戰斗正在展開—那就是無人車在產業領域的應用,而且其中有些例子其實已經走在發展的前沿。

像礦業巨頭力拓以及必和必拓等早期采用者,不僅在降低成本和提高效率方面得到了豐厚回報,而且在安全方面也成果斐然。

采礦業是目前體現自動化所帶來好處的最佳示例之一。其他一些板塊(主要是物流、零售以及國防)的領導者也都取得了顯著進展。

無人技術的早期采用者將會在競爭當中占據重要先機,不僅能捍衛自身的市場份額,而且在搶蛋糕方面也處在十分有利的地位。

以下的圖示、概覽將重點聚焦初創企業、既有者、零售商、礦廠等之間的若干關鍵關系,試圖展現處在快速發展的無任何物流技術中心的所有“主流”玩家的情況。

卡車與物流

無人貨運技術正在迅速發展,具有巨大的機會來改善整個物流網絡的安全性和效率。麥肯錫公司的一份報告稱,一個完全自動化的貨運市場將使運營成本降低45%,每年可為運輸公司節省850億至1250億美元。

此外,貨運業還面臨著駕駛員短缺這一重大問題。彭博社今年7月的一份報告強調指出,由于貨運業正在努力替換老化的駕駛員,未來十年美國的貨運司機短缺數量預計將會翻番。該社表示,駕駛員短缺在2018年激增了10000多,達到60800人。這與澳大利亞的情況類似,據ABC報道,僅在維多利亞州就有約5000名駕駛員短缺(若按此數字推斷,全澳洲范圍內的缺口將高達20000)。

還有許多其他解決方案(就業途徑、培訓、文化)需要在短期內實施,但是從更長遠來看,全自動和半自動的決方案可為行業帶來巨大收益。整體而言,這能讓駕駛員更安全、更高效。

與乘用車自動化一樣,既有公司(沃爾沃、戴姆勒、大眾汽車、Paccar等)也面臨著越來越多的初創公司(Embark、TuSimple、StarskyRobotics)以及科技巨頭(Google,Tesla)的競爭。

戴姆勒卡車

今年11月,戴姆勒卡車公司(梅賽德斯、Freightliner、Fuso)宣布成立自動駕駛技術集團(ATG)。該組織拿到了5.7億美元的投資,目標是領導“全球在十年內將高度自動化的卡車送上道路的努力。”

ATG包羅萬象,整合了軟件開發、機箱冗余,傳感器套件集成以及運營基礎設施等單元,還將他們最近收購的TorcRobotics也合并進來了。

戴姆勒CEOOlaKallenius表示,自動化技術要想運用到乘用車身上,首先必須在貨運業進行現狀核實。在德國,汽車80%的時間是在高速公路上跑的,在常規高速公路上行駛的時間約占10為%,剩余10%為在城市地區。他們的目標是讓人類駕駛員在都市地區駕駛,剩下的路線則用AV技術來解決。戴姆勒認為,這不僅可以降低運輸成本,還可以讓貨運這個行當變得更具吸引力。

這一切都建立在戴勒姆2014年宣布的“未來卡車2025(FutureTruck2025)”計劃的基礎上。

沃爾沃

許多不同行業的無人駕駛解決方案都能看到沃爾沃的身影。

2017年,他們發布了一款自動轉向卡車來改善巴西蔗農的生產力。此外還(跟瑞典的Renova合作)推出了一款自動駕駛的垃圾車。2018年底,沃爾沃還與采礦企業Br?nn?yKalkAS達成交易,負責將石灰巖從礦場運輸到5公里外的港口運輸從礦山到港口僅5公里。

但是,其中最令人興奮的是他們的業務部門Vera所做的工作。

Vera是一款電動無人駕駛卡車,目標是港口、工廠和大型物流中心的內部使用(部分在公路駕駛)。

沃爾沃還在跟初創企業StarskyRobotics一起測試長途貨運的無人駕駛解決方案(盡管并非真正的無人駕駛)。今年6月,Starsky宣布他們在沒有安全駕駛員位于方向盤后面的情況下在佛羅里達州跑了9.4英里。這一切是由位于Jacksonville的控制中心的一支遙控團隊遠程控制的。Starsky表示,隨著(“如果”)他們試驗的加碼,遙控團隊每小時將通過視頻鏈接監視10到30輛車輛。雖然聽起來不錯,但我認為這不是真正可擴展的解決方案。遠程大規模遙控車輛在礦場或農場中也許可行,但是,如果要在市區跟龐大的交通網絡打交道,其中的風險就要大得多,而且還需要配置安全駕駛員才能在市區和郊區行駛。

沃爾沃另一個引人注目的領域是隊列行駛(platooning)技術——這是一種讓卡車以相同的速度和一致的安全距離進行隊列行駛的系統。隊列行駛可增強安全性并提高燃油效率(拖車占到了卡車燃油消耗的25%)。2018年,沃爾沃還在FedEx進行過一項試驗,讓3輛28英尺長的拖車利用車車(V2V)通訊以62英里的時速以及1.5秒的間隔依次行駛。

對于沃爾沃來說,隊列行駛也許是一個有吸引力的提議,但是,戴姆勒卡車公司在今年早些時候表示,在對試點項目進行分析后,隊列行駛技術所帶來的好處被證明“比預期的要少”,因此他們將重新評估對這一解決方案的看法。

大眾汽車

大眾汽車(Traton、Scania、MAN、Navistar等的母公司)在歐洲制造商名單中排名第一。

Scania已經開發出了一種用于采礦業的自動駕駛卡車的概念車,不過,MAN以及Navistar(大眾持股17%)這兩個品牌才是本領域領先的無人貨運解決方案。

目前,Navistar卡車配備了中國初創企業圖森未來(TuSimple)的技術。圖森未來開發的是“全棧式”解決方案,內置探測范圍達1000米的傳感器(Lidar范圍為150到250米)。圖森未來的股東包括Nvidia、新浪、韓國汽車零部件制造商Mando以及UPS等。圖森未來目前每天在亞利桑那州的三條不同路線上為12名簽約客戶(包括UPS)跑3–5趟無人運輸。當前的形成仍然需要在安全駕駛員的陪同下完成,但是圖森未來的目標是到2021年實現無安全駕駛員的商業出行。該公司在北美有一支規模為41輛車的車隊(車輛至少來自Navistar和Paccar的Peterbilt)。

此外,Navistar還在跟另一家硅谷的卡車初創公司Plus.ai合作,后者也為卡車業開發了自己的自動駕駛技術。他們正在洛杉磯和拉斯維加斯之間對L4級的無人駕駛系統進行測試。今年9月,Plus.ai還跟中國最大的卡車制造商一汽解放簽署了一項協議,為中國開發自動駕駛卡車。在此之前,他們還跟中國最大的零售商之一蘇寧合作進行了測試。

Paccard(帕卡)

在創新性卡車解決方案的采用方面,美國卡車運輸集團Paccar(Kenworth、Peterbilt、DAF)在很多領域都處于領先地位——而且大部分都是通過跟初創企業合作完成的。

Paccar旗下品牌的Peterbilt正在與Embark之類的初創企業合作研發自動駕駛,并與另一家初創企業Peloton(股東包括UPS、沃爾沃、Denso、英特爾、英國石油公司的Castrol以及Magna等)合作開發隊列行駛技術。

Paccar似乎還把賭注押在了自己的另一個主要品牌Kenworth與無人卡車初創企業KodiakRobotics的試驗身上。

Kodiak成立于2018年,創始人是PazEshel和DonBurnette。2016年之前,Burnette一直在Google從事自動駕駛汽車研究,此后他離開公司成立了自動卡車公司Otto;1年半后Otto被Uber收購。又過了1年半之后Uber關閉了該項目,把精力集中在自動駕駛汽車(以及飛行汽車等同樣燒錢的項目上)。之后,Don重操舊業,又創辦了一家無人卡車公司Kodiak。

Embark

Embark成立于2016年,最近拿到了TigerGlobal、紅杉資本、YCombinator等7000萬美元的C輪融資;其總融資額已達1.17億美元。公司CEO兼聯合創始人AlexRodriguez稱:“通過讓自動化與本地司機攜手挺對不太令人向往的長途運輸,我們可以提高生產率,解決當前50000名駕駛員短缺的問題,同時還可以創造新的、吸引年輕人投身本地駕駛的工作機會。”

Embark目前正在利用自動駕駛技術對Peterbilt卡車進行改裝,并與Amazon、Frigidaire、Ryder以及其他公司合作在美國西南部運輸貨物。

2017年,該公司與車隊管理提供商Ryder以及伊萊克斯子公司Frigidaire合作,在安全駕駛員的監督下,曾四次利用無人駕駛技術將大型家電從德克薩斯州運到了306英里之外的加利福尼亞州。

在2018年初,他們完成了從洛杉磯到佛羅里達州Jacksonville的無人駕駛橫跨美國測試(4200公里)。

一年后,有人發現一輛Embark卡車沿著同一條高速公路運輸Amazon的貨物。

Amazon不僅在積極測試無人車,同時在電動車上面的測試非常活躍。今年9月,他們向初創公司Rivian訂購了10萬輛電動送貨車(跟福特同為Rivian的的投資方)。預計這批貨車2021年將開始上路!

Revian

IkeRobotics

Ike由Google/Uber/蘋果的前員工JurvandenBerg、NancySun以及AldenWoodrow在2018年聯合創立。跟競爭對手相比,他們的推進策略更為審慎。

他們把這種審慎稱為是基于系統的哲學,這套做法把關注焦點放在整個系統身上,包括線束、交流發電機、轉向柱、傳感器以及計算機視覺等。此外,他們不是自主研發所有的技術,而是采取更加協作性的做法,比方說,利用了無人車初創企業Nuro的自動駕駛軟件棧及其核心基礎設施(數據記錄、地圖、模擬系統)來換取Ike的股權。

這套基于系統的方案意味著它們的推出也許會比別人滯后,但是一旦實現之后所需的優化調整工作也會比別人更少。

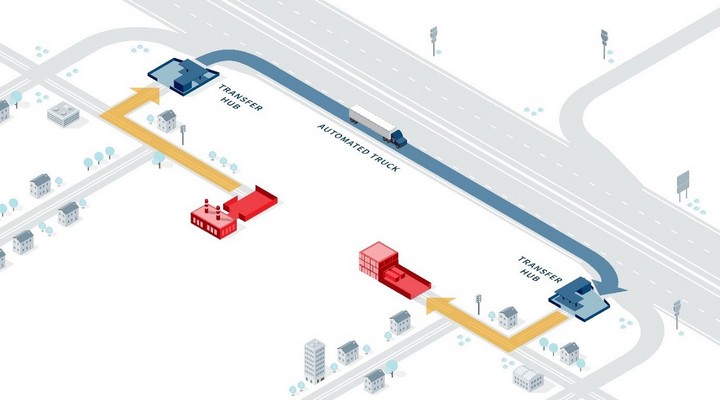

此外,Ike的不同之處還在于,他們的解決方案嵌入到的是純粹用于高速公路的卡車。從“交通樞紐”到最終城市目的地的這段路將由人類司機接管,手動控制(請參見下圖)。

根據他們委托耶魯大學進行的一項經濟分析,這個解決方案預測到2030年,將有21萬個跑長途的就業機會被自動化取代,但是,同時也會創造出14萬個本地司機崗位。

Ike的自動化運輸

Pronto

Pronto是另一家新進入者。他們在自認為市場已經做好準備的解決方案方面取得了實質性進展。

2018年10月,他們完成了第一次沒有人類司機輸入的情況橫跨美國的行程。這次旅行全場3000英里,耗時超過50個小時,為Pronto的輔助駕駛產品Copiolt的核心技術提供了關鍵的驗證。

根據該公司的網站,Copilot現已開始接受預訂,價格為5000美元,這套系統關注的重點是通過全面自適應巡航控制、連續車道保持、人工智能驅動的碰撞緩解以及自動緊急制動功能來對現有卡車進行改裝。

該系統在操控卡車時,駕駛員會在一旁監控交通狀況(腳踩剎車板,手放在方向盤上)。駕駛員仍然需要負責進行車道變更以及在高速出入口的駕駛。

這套系統真正有趣的地方是駕駛員監控。如果駕駛員在四秒鐘內未按照規范進行后視鏡檢查的話,Copilot會發出聲音警報。如果發出告警后駕駛員仍未做出反應,Copilot會再次告警。如果仍然沒有反應,Copilot將啟動安全著陸協議——自動激活指示器、減速,然后停在應急車道上并激活危險信號燈。

不過公司創始人AnthonyLevandowski后來因為被前雇主Google起訴竊取商業機密而辭職了。

Google指控他下載了約14000份文檔(與電路和LIDAR激光傳感器有關的圖紙和電路圖)到他創立的新公司Otto(隨后被UberATG收購然后又被關閉)。2017年,Waymo起訴Uber,雙方在2018年達成和解。2018年8月,Levandowski被聯邦檢察官指控犯有33件竊取及試圖竊取商業機密罪。

Einride

Einride是瑞典的一家無人車初創企業。該公司開發了一致無駕駛室的無人駕駛電動卡車(跟沃爾沃的Vera很類似),該車目前已獲準在瑞典的倉庫和碼頭之間運營,不過速度出奇的慢時速只有5公里。

該公司的投資者包括松下、本田、歐姆龍(通過VCNordicNinja)以及愛立信,許多先進企業均是其初始客戶。其中包括Lidl、五家財富500強零售商以及DBSchenker(今年早些時候合作試點)。

Einride的T-Pod滿載為26噸,未配備駕駛室,據估計,與帶駕駛艙的柴油卡車相比,Einride的T-Pod可將道路貨運的運營成本降低約60%。

該公司的目標是到2020年底將200輛車投入運營。

Waymo

從2017年開始Waymo就在亞利桑那州測試自動駕駛卡車了,此后又擴展到舊金山和亞特蘭大等其他地區。

無人駕駛卡車是無人汽車技術引領者Google更廣泛戰略的一部分。

目前,Waymo是把自己的全棧解決方案嵌入到Peterbilt卡車上。

WaymoCEOJohnKrafcik強調指出,無人駕駛技術落地貨運業的時間表會先于汽車。

Krafcik表示:無人卡車“有一個非常合理的商業應用。”

“貨運是WaymoDriver的個非常有趣的應用,我們希望盡快將其市場。”

在法蘭克福車展上,rafcik進一步補充說:“我們已經在全美范圍內對配備WaymoDriver的8級卡車進行了路試……我們正在跟整個生態體系(運貨商、卡車制造商和一級供應商)緊密合作,確保其成功部署。”

Tesla

如果這份清單不把自動卡車的領導者Tesla列進來的話將是不完整的。其電動卡車Semi整合了Autopilot功能以及領先的能效解決方案。

早在2017年發布會時,ElonMusk就談到了Semi的安全能力、對autopilot的利用,以及通過隊列行駛提高的效率。

Semi原本打算在今年投產,但是最新情況是至少要推遲到2020年底了。

我們所知道的是,Semi的原型車一直在美國西南部一帶跑,2018年曾在未來的Tesla客戶以及美國最大的卡車運輸公司之一JBHunt那里短暫停留過。

Semi一開始的預計續航里程為300到500英里(價格分別為15萬——18萬美元),但是,據稱最近在75k磅負載下的測試已將其上限提高到600英里。

Tesla無人卡車

但是,與Tesla的所有發布一樣,總有一大批懷疑論者和憤世嫉俗者。一些人聲稱采用全電動卡車(充電一次將消耗家庭平均年用電量的三分之一)會給電網帶來難以為繼的負擔。戴姆勒卡車部門負責人MartinDaum等其他人則強調,Tesla想靠電動實現長途運輸的目標在物理原理上行不通。Daum早在2018年就曾告訴彭博社,“如果Tesla真搞出來了的話,顯然我們買它兩輛:一輛用來拆解,另一輛用來測試,因為如果發生這種情況的話,我們肯定是錯過了什么了,…………但現在,同樣的物理定律不管是在德國還是加利福尼亞都適用的。”

貨運/物流解決方案

盡管本文直接談到了業內的自動化解決方案,但如果不至少點一下物流和貨運管理的工作的話,那將是一種疏忽。其中值得關注的包括UberFreight、硅谷寵兒Convoy、Transfix,巴西的TruckPad以及中國的滿幫(還有很多!)。

今年9月,Uber宣布,他們將每年投入2億美元用于擴大其貨運和物流業務UberFreight。這個2017年成立的新部門設在芝加哥,計劃在未來3年招聘2000多名員工。UberFreight可以說是貨車版的Uber,旨在將貨車司機與托運人連接到一起(就像打車app將乘客與司機連接起來一樣)。Uber聲稱,這個業務單元是公司成長最快的部門,但是并沒有透露太多的數字細節。

他們的最新財報僅強調了“我們為托運人準備的平臺的目標是服務不周的小型運貨商長尾市場,我們將通過自動化的自服務工具,幫助推動實現10倍的收入年復合增長”。19財年的上半年,Uber的“其他賭注”部分的總收入為3.4億美元(同比增長206%),同期應占虧損為1.93億美元(比去年同期增長4倍)。

但是,Uber在美國國內面臨著巨大的競爭,特別是來自初創企業Convoy的競爭。Convoy背后的金主包括Google、蓋茨、貝索斯、Bono、TheEdge、BenioFF以及ReidHoffman等。

Convoy創立于2015年,創始人是前Amazon的高管。這個實現托運人與貨運司機匹配的平臺每周都要處理成千上萬的貨物。今年11月,他們剛剛拿到了4億美元的融資,以擴充其其數據平臺的使用。

CEO/聯合創始人DanLewis告訴《福布斯》說,現在Convoy的網絡已有數千輛貨車可供預訂,并且進行了優化,確保所處位置最好的貨車去裝貨和卸貨,并且“可以將2、3個甚至更多的訂單合并成一個,從而大大降低空車里程。”該公司還調度出更精確的卸貨和提貨時間,確保貨車司機不需要在倉庫裝卸區等待數小時,并且可以更快地恢復服務。

據《福布斯》報道,通過提高車隊的利用效率,貨運公司可以節省下大量成本,甚至可以通過減少空轉時間或空車行駛來減少燃油消耗,從而減少廢氣排放。該公司援引美國環境保護署的數據說,目前,美國有記錄的行駛里程當中約35%是“空載里程”,其結果是每年7200萬噸的碳排放。

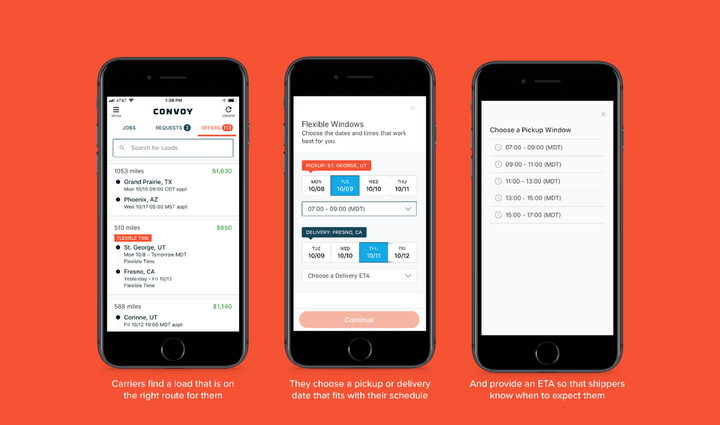

Convoyapp界面

在美國以外也推出了類似的平臺。

麥肯錫表示,在中國,滿幫(Google、騰訊和軟銀均有投資)也提供類似的服務,在一個95%的貨車司機不是個體經營就死替小公司工作的市場上實現司機與貨運的匹配。截止今年8月底,滿幫在中國已取得了近乎壟斷的地位,平臺簽約的貨運司機已達700萬,運貨商達225萬。《南華早報》指出,70%的貨車司機在運單發布20分鐘內就用該app拿下了任務。順便說一句:滿幫很有可能會在2020/21年左右在香港上市,而且其足跡不僅限于國內市場,在國際上都占有一席之地。他們最近對巴西同行TruckPad也進行了投資,但金額未公開。

最后一公里配送

事實證明,物流自動化在長途/非城市線路上是行之有效的;但是(在城市環境下的)最后一公里配送呢?自動化容易實現嗎?該由誰來負責呢?

既有者對涉足這一領域基本是退避三舍的態度,他們更愿意進行合作和測試,而不愿投入過多。這樣做也是有充分理由的。因為城市環境下的自動化的復雜性要比高速公路實施自動化大得的多(有行人、交通信號燈、自行車、橫穿馬路,交通規則更復雜等等)。

因此,這個一塊基本上就留給了越來越多的創業公司,其中包括(但肯定不限于)StarshipTechnologies、Neolix、Udelv、Gatik、Robomart、Nuro、StreetScooter以及Amazon投資的Rivian(前面已經簡要介紹過)。

StarshipTechnologies把戴姆勒和TDK列為自己的投資人。迄今為止,該公司已在100多個城市完成了超過10萬次交付,行程超過了20萬英里。客戶下載該app、下訂單,然后,當他們的六輪機器人到達時,客戶再用app解鎖機器人并拿走自己的商品(漢堡包或者發膠什么的)。極端情況下一個人可以監視約100個機器人并對其進行控制(這跟汽車或貨車業的自動化很不一樣!)。

Starship送貨機器人

對于他們的創始人而言,讓他們萌生創辦Starship的一個關鍵洞察是,總運輸成本里面有高達50%是消耗在最后幾公里的,而且客戶訂購的貨物當中95%都是小件貨物,小到用小型送貨機器人就能搞定。Starship在舊金山、硅谷、倫敦、德國及華盛頓特區軍設有分支,另外在愛沙尼亞首都塔林還有100名工程師。

但做這一塊的并不只有Starship一家。聯邦快遞有SameDayBot,其目標客戶包括Target、沃爾瑪、必勝客、Lowe's和Walgreens。

除了前面提到的小型運貨機器人外,中國的Neolix以及硅谷的Robomart和Nuro(后者跟Dominos和Kroger等公司有合作)還開發了中型的機器人。前面我們提到過無人貨車公司Ike也用了Nuro的軟件。

Nuro送貨機器人

除了中型的“全棧”中小型機器人之外,還有一些初創公司采用“簡單”的方案——對現有的面包車進行改造。

這方面研發的領導者主要是Udelv(由日本企業丸紅商事資助)和Gatik。到目前為止,Udelv一直在為包括沃爾瑪和HEB在內的客戶提供服務,但他們的車還是有安全員在駕駛座后面。Gatik則與沃爾瑪合作進行試驗。

Udelv

采礦業

跟機器人送比薩相距十萬八千里的還有一個市場,這是少有的具備實用性、已經在商用且具有成本效益的自動化例子之一,那就是在采礦業的無人駕駛。

日立證券預測,到2030年,澳大利亞的采礦業將幾乎完全由自動機器操作。

得益于主要由卡特彼勒、小松以及大眾汽車旗下Scania開發的無人駕駛技術,現在澳大利亞礦業巨頭力拓和必和必拓處于領先地位。

力拓

力拓是全球最大的自動拖運系統卡車擁有者和運營者。他們在Pilbara(西澳大利亞州)的工廠有80多輛自動駕駛卡車在運營,且計劃到2019年底將數量增加到140輛。這些卡車由位于珀斯的運營中心進行監控。力拓在全球60個運營點每天追蹤的車輛總數達4000輛,遍布3000萬個地理區域。

力拓在礦場采用的車輛既有卡特彼勒的也有小松的,這些車輛會與力拓的AutoHaul(與日立合作)協作完成通往港口的旅程。AutoHaul是一種全自動的火車項目,最多可拖運240輛礦石車,全長約2.5公里。自2018年部署以來,截至到2019年6月,AutoHaul已完成了440萬公里的自動行駛里程(相當于沿著1700公里的賽道跑了2.5萬次)。

卡特彼勒的首席工程師MichaelMurphy聲稱,與跟有人值守相比,其客戶的生產率提高了至少30%,還有一位客戶宣布安全事故的改善率提高了80%。

力拓的無人列車

必和必拓

今年年中,必和必拓宣布已經開始了一項可行性項目,要在WesternAustralianIronOre和昆士蘭州的煤場的500輛運輸卡車進行自動化。

這一消息的發布是在該公司位于Jimblebar礦場自動化取得巨大成功之后——改造后運輸卡車的安全事故數量減少了90%。

他們還同意在Pilbara部署41輛小松的自動卡車,并承諾在昆士蘭州的GoonyellaRiverside煤礦再部署86輛小松卡車。

FortescuemetalsGroup(FMG)還計劃在2020年中之前部署175輛采用自主牽引技術的卡車。

卡特彼勒和小松是采礦業自動化技術的主要提供商,不過大眾旗下的Scania等公司也在迅速跟進,開發自己的技術,比方說Scania的AXL就是一種利用可再生生物燃料的全自動AXL概念卡車。

AXL概念車

正如上述例子(卡車、采礦、送披薩)所示,無人駕駛的真實例子已經面市,就像無人汽車所展示那樣,所有主流的技術解決方案都是由美國、歐洲及中國公司引領的。

必和必拓與力拓證明了盡管早期采用自動化解決方案成本較為高昂,但卻能帶來顯著回報,這種回報不僅來自于利潤改善方面,而且在效能和安全性方面也獲利頗豐。

我們還可以得出一個可靠結論,那就是那些不盡早開展這方面試驗、投資和實施解決方案的公司,最終將會被擠出市場,把重大優勢拱手讓給對手(國內以及全球的)。

來源:36氪