截至3月19日,歐洲汽車企業(yè)陸續(xù)發(fā)布財務(wù)業(yè)績與未來5-10年期規(guī)劃。面對2020年,歐洲車企表現(xiàn)不一。

從整體來看,過半歐洲汽車制造商2020年下半年也逐漸抹平上半年巨額虧損的情況,并未像早期預(yù)期那般嚴(yán)重下滑,企業(yè)凈利潤、利潤率并未因此降低;同時,現(xiàn)金流狀況得以改善;不過,面臨歐洲碳排放法規(guī)“真金白銀”的罰款,多數(shù)歐洲車企業(yè)將面臨數(shù)十億歐元罰款;2025年、2030年已經(jīng)成為歐洲車企向電動化完全轉(zhuǎn)型的關(guān)鍵節(jié)點。

與此同時,受疫情和市場因素影響,汽車企業(yè)估值波動較大,似乎這樣的結(jié)果在外界看來顯得不可思議。但是,2021年后資本市場對于傳統(tǒng)車企的態(tài)度趨穩(wěn),對應(yīng)估值也回歸客觀。

汽車預(yù)言家對已公布財報的歐洲車企,從銷量、營收利潤、研發(fā)投入、碳排放等多角度進(jìn)行梳理對比,嘗試還原2020年歐洲車企眾生像,同時通過整理展現(xiàn)歐洲車企接下來5-10年的經(jīng)營思路。

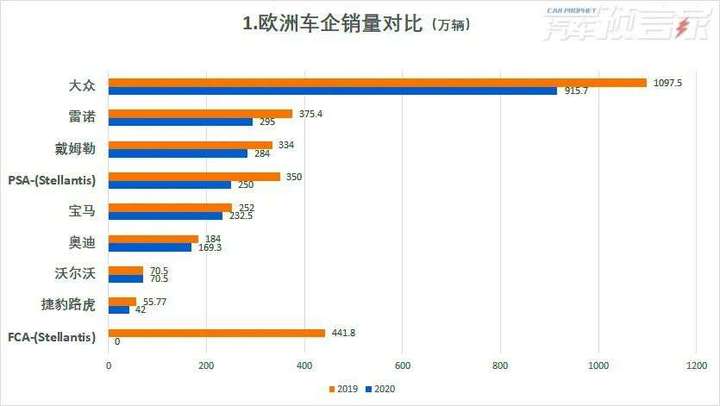

銷量:大眾保持第一,戴姆勒超過PSA

注:截止目前FCA并未公布2020年整體銷量業(yè)績

通過梳理已公布銷量的歐洲車企銷量數(shù)據(jù),從整體來看,相較于2019年,2020年整體銷量均有所下降,大眾(包含奧迪)依然位列歐洲第一大車企地位,由于FCA與PSA合并在2021年完成,因此雙方合并后Stellantis并未將2020年業(yè)績進(jìn)行合并,且FCA尚未公布2020年全球銷量。

同時,相比2019年,歐洲車企銷量排位發(fā)生變化,戴姆勒超過PSA成為歐洲第三大銷量車企,超過PSA約35萬輛。此外,在受疫情以及歐洲環(huán)境波動的影響下,沃爾沃汽車全球銷量2019年與2020年近乎持平。

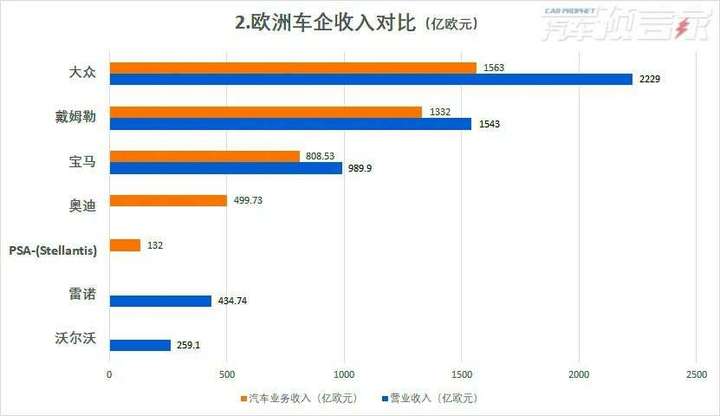

營業(yè)收入:戴姆勒高單價優(yōu)勢明顯,與PSA“低價車”形成對比

在上述財務(wù)數(shù)據(jù)中,奧迪、PSA并未公布整體營業(yè)收入,雷諾、沃爾沃汽車未公布汽車業(yè)務(wù)收入,但從公司架構(gòu)、產(chǎn)品陣容,與整體營收差異不大。

2020年,大眾營業(yè)收入總量位居歐洲車企第一,與戴姆勒之間的差距逐漸縮小,寶馬距離千億營收僅一步之遙。

需要注意的是,大眾、戴姆勒、寶馬旗下涉及業(yè)務(wù)板塊較多,包括軟件、出行等,因此不計入汽車業(yè)務(wù)收入。

就汽車業(yè)務(wù)收入而言,戴姆勒與大眾差距很小,但從整體銷量體量而言,戴姆勒產(chǎn)品高單價優(yōu)勢明顯,結(jié)合戴姆勒未來產(chǎn)品策略,接下來將專注豪華車的增長。但是,PSA則展現(xiàn)出“低價車”在營收項的弊端,雖然整體銷量很高,但營收低,同時將傳導(dǎo)至利潤項。

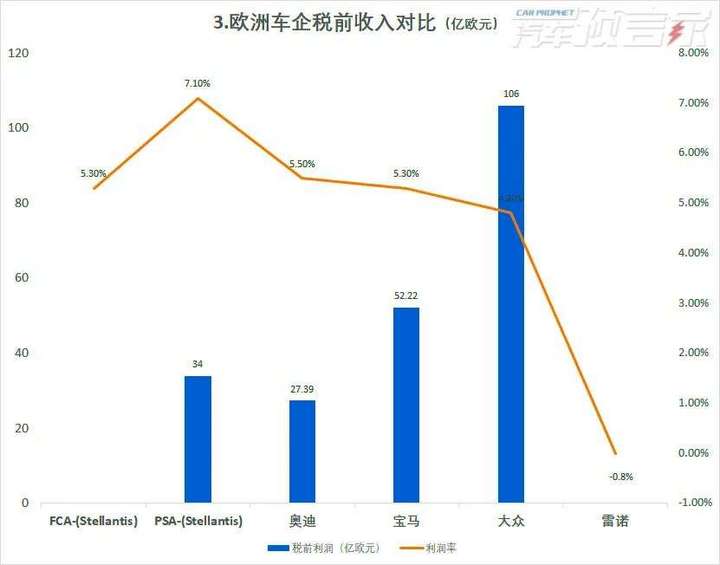

利潤項:大眾總量大但利潤率低,PSA利潤率最高

在歐洲車企公布的財報利潤項中,就具體數(shù)據(jù)而言,分為營業(yè)利潤、稅前利潤、息稅前利潤、息稅后利潤、凈利潤等,但公布項目并不統(tǒng)一,因此以稅前利潤項匯總整理。

除未公布稅前利潤的車企外,大眾汽車稅前利潤總量最高,寶馬居第二位,雖然PSA與奧迪在銷量上有近一倍的差距,但稅前利潤差異不大。

從利潤率角度來看,PSA利潤率最高,達(dá)到7.10%,奧迪、寶馬、FCA紛紛超過5.0%,與2019年差異不大,但大眾利潤率下降至4.80%。與此同時,對于雷諾而言,似乎外部擠壓與內(nèi)部競爭的負(fù)面影響正在持續(xù)擴大,稅前利潤率為-0.8%,具體而言,2020年雷諾集團的凈虧損達(dá)80億歐元,為有史以來最大年度虧損,需要注意的是,在其80億歐元的巨額虧損中有近50億歐元的虧損來自日產(chǎn)。

雖然在疫情的重創(chuàng)之下,幾乎所有車企的營收和利潤均出現(xiàn)不同程度的下跌。但戴姆勒集團成為全球跨國車企中唯一一個凈利潤同比大漲的車企。雖然戴姆勒集團的營收有所下降,但其在2020年的凈利潤同比增長了48%,達(dá)40億歐元。

不過,梳理2019年財報便可知,凈利潤出現(xiàn)大幅上漲主要原因是基數(shù)較低。2019年,由于排放未達(dá)標(biāo)付出的巨額罰款使戴姆勒集團的凈利潤僅27億歐元。

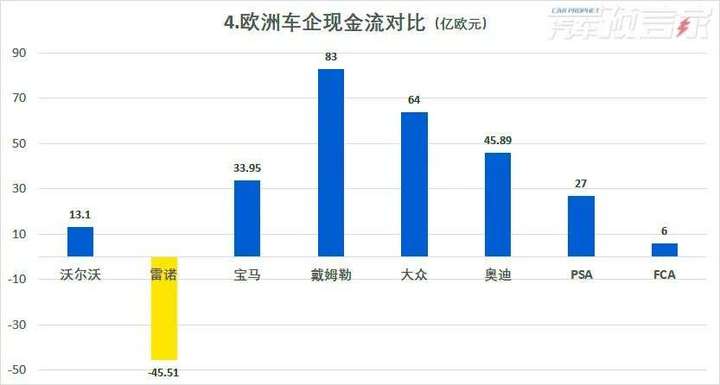

現(xiàn)金流:戴姆勒最高,兩極差距明顯

相比于利潤來講,正向富裕的自由現(xiàn)金流是車企重要的財務(wù)指標(biāo),在企業(yè)運營過程中,不用依靠投資者后續(xù)投入,也不用靠企業(yè)負(fù)債經(jīng)營,就可以實現(xiàn)穩(wěn)定發(fā)展,甚至推動經(jīng)營業(yè)績和自由現(xiàn)金流的增長。

2020年,多數(shù)歐洲車企進(jìn)行降本增效,節(jié)約成本甚至高達(dá)70億歐元。從總量來看,戴姆勒現(xiàn)金流儲備最高,達(dá)到83億歐元,雷諾受日產(chǎn)影響嚴(yán)重,現(xiàn)金流流出超過45億歐元。不過,雖同為豪華品牌戴姆勒、奧迪、寶馬三家企業(yè)之間現(xiàn)金流差異同樣明顯。

同時需要注意的是,現(xiàn)金流的改善將對歐洲車企年終的財務(wù)表現(xiàn)起到至關(guān)重要的作用,甚至影響投資人預(yù)期信心。

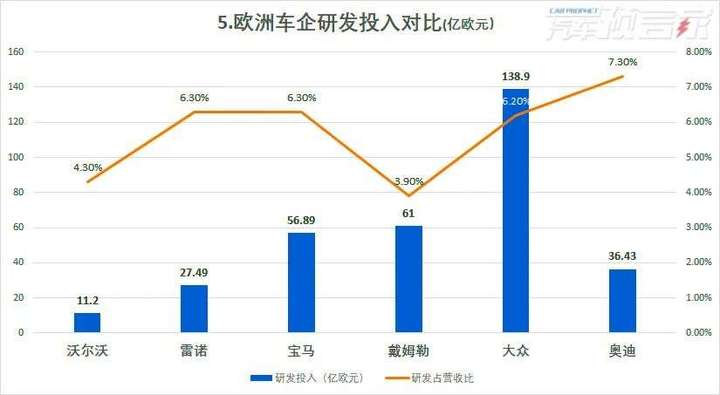

研發(fā):大眾研發(fā)總量最高、奧迪比重最高

從已知數(shù)據(jù)來看,大眾研發(fā)投入總量最高,但在奧迪的獨立財報中,奧迪的研發(fā)占營收比例7.30%,超過全球車5.5%左右的平均值。相比2019年報告,歐洲車企的研發(fā)投入比例普遍增高,業(yè)內(nèi)人士分析稱,其原因一是數(shù)字化轉(zhuǎn)型,二是電氣化轉(zhuǎn)型。

需要注意的是,戴姆勒研發(fā)投入61億歐元,占營收比重僅3.9%。此前,在梅賽德斯-奔馳線上投資者及分析師大會上,研發(fā)董事馬庫斯·謝弗表示:“至2025年,通過削減支出、調(diào)整產(chǎn)能及降低人員成本,固定成本較2019年將減少20%以上;資本和研發(fā)支出較2019年將減少20%以上;通過增加和延長材料成本的節(jié)省目標(biāo),可變成本較2019年將每年凈下降1%。”這是自2019年11月以來,戴姆勒“降本增效”取得階段性成效后開始的圍繞“研發(fā)”進(jìn)行降本。

相反,沃爾沃汽車看似研發(fā)投入較低,但與其他車企不同的是,一方面沃爾沃汽車與吉利共享研究成果,另一方面,沃爾沃汽車在電氣化層面的投入較早,結(jié)合體量而言,已經(jīng)度過“重資本投入”階段。

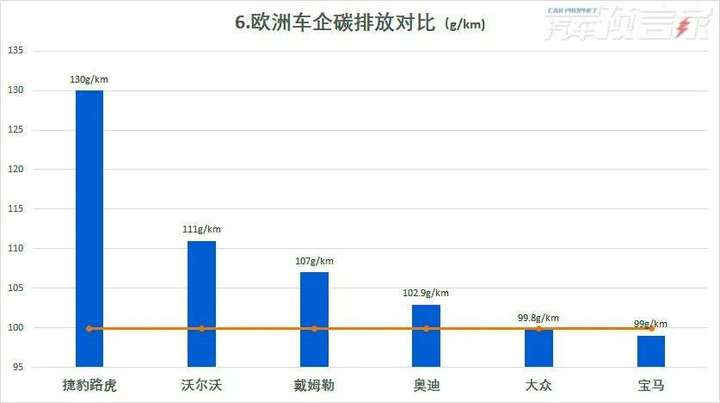

碳排放普遍不達(dá)標(biāo),面臨巨額罰款

盡管各個車企對于新能源電動車有著不同的表述,但是背后共同推動這些企業(yè)朝著電動化方向發(fā)展的最根本因素就是“碳排放”,“碳”已經(jīng)成為影響汽車企業(yè)財務(wù)數(shù)據(jù)的最核心指標(biāo)。

歐洲議會制定號稱全球最嚴(yán)格的汽車碳排放控制目標(biāo),目標(biāo)要求汽車制造商到2021年前將汽車二氧化碳排放量削減27%。2020年歐盟范圍內(nèi)所銷售的95%的新車二氧化碳排放平均水平須達(dá)到每公里不超過95克,到2021年這一要求必須覆蓋所有在歐盟范圍銷售的新車。

通過計算,2020年歐洲車企碳排放達(dá)標(biāo)線為99.95G/km。但從數(shù)據(jù)上來看,捷豹路虎遠(yuǎn)高于達(dá)標(biāo)線,僅有寶馬過線。為避免高額罰款,大眾集團正與愛馳汽車、倫敦電動車公司(LEVC)和 Next E.Go Mobile 三家電動車制造商組建排放池,以幫助其滿足歐盟嚴(yán)格的二氧化碳減排目標(biāo)。

相關(guān)數(shù)據(jù)顯示,一臺2.0T排放的燃油車碳排放大約在160g/km,而一臺同等2.0T動力的插電式混合動力車型僅60g/km。屆時汽車制造商無法達(dá)到上述標(biāo)準(zhǔn),超出碳排放標(biāo)準(zhǔn)的車輛將受到歐盟每輛車95歐元(約合130.60美元)/克/公里的罰金處罰。

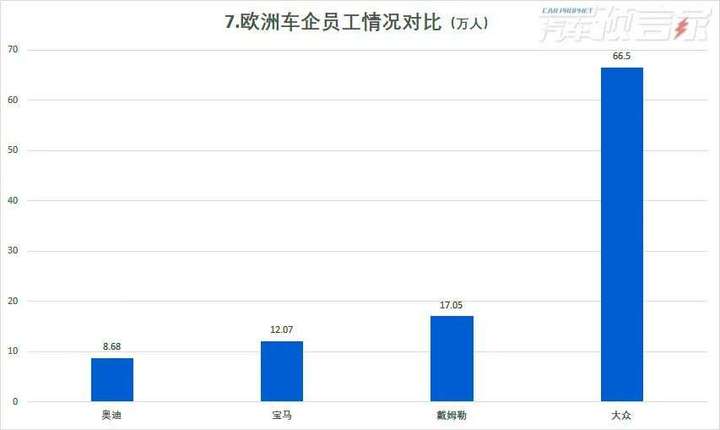

歐洲車企裁員潮仍將持續(xù)

2020年,在進(jìn)行了融資借貸、暫時降低員工薪資、發(fā)行企業(yè)債券的方式后,歐洲車企的經(jīng)營狀況仍不見有效好轉(zhuǎn),只得進(jìn)行裁員。雷諾、沃爾沃、寶馬等車企以及采埃孚等汽車零部件供應(yīng)商陸續(xù)宣布裁員。

戴姆勒集團宣布預(yù)計在2025年底前再裁員1萬人,寶馬也計劃將裁減6000人,但未宣布具體完成時間,也未說明今年會裁減多少員工,法國雷諾也宣布增加1500個裁員名額,沃爾沃集團也將裁撤4100名員工。

截止目前,戴姆勒已裁減約4000名員工,固定成本降低了12%,而該公司的目標(biāo)是到2025年,通過縮減產(chǎn)能和人員開支,將成本降低20%以上。似乎對于歐洲車企而言,裁員是降本最有效的方式之一。

未來5-10年,電氣化是歐洲車企核心

寶馬:

2025年,完成第200萬輛純電動車的交付;純電車型銷量年均增速超20%;MINI完全聚焦純電動車型;

2030年,停售燃油車;MINI全系車型都將實現(xiàn)純電動化。

大眾:

2025年,大眾汽車將在中國投放25款MEB純電動平臺的電動車,預(yù)留約160億歐元用于投資純電動汽車、混合動力汽車和數(shù)字化等未來趨勢;

2030年,采用智能技術(shù)的標(biāo)準(zhǔn)電芯覆蓋大眾汽車集團旗下80%的電動車型。

奧迪:

2025年,提供超過20款全電動車型,純電動或混動車型占全球范圍三分之一;

2030年,全面轉(zhuǎn)型成“電氣化公司”。

捷豹路虎:

2025年,捷豹品牌打造為純電動品牌;

2030年,捷豹路虎旗下的所有車型都將擁有純電動版本。

沃爾沃汽車:

2025年,實現(xiàn)全面電氣化,純電動車型占比將達(dá)到50%,其余為混動車型;與全球供應(yīng)鏈相關(guān)的二氧化碳排放量減少25%;

2030年,僅出售純電動汽車,且所有車型將全部在線上銷售。

戴姆勒:

2025年,基于MMA平臺推出更多電動車型;2000萬臺實現(xiàn)完全互聯(lián)的車輛;

2030年,插電式混合動力車型或純電動汽車占到總銷量的50%以上,內(nèi)燃機車型減少70%。

雷諾:

2025年,推出24款產(chǎn)品,提升盈利能力,成為電氣化領(lǐng)域的領(lǐng)軍者;

2030年,至少20%的收入來自服務(wù)、數(shù)據(jù)和能源業(yè)務(wù)。

PSA+FCA(Stellantis):2021年下半年公布2030規(guī)劃。

從整體來看,2025年-2030年成為歐洲主要車企向純電動企業(yè)轉(zhuǎn)型的關(guān)鍵階段,同時,由智能化衍生的服務(wù)收入將成為2030年業(yè)績的關(guān)鍵指標(biāo)。但細(xì)分來看,各企業(yè)間的差異愈發(fā)明顯,擴大純電動車型陣容與打造純電動品牌之間的差異受體量影響較大,MINI、捷豹將提前實現(xiàn)由燃油車企向純電動車企的徹底轉(zhuǎn)型。

從技術(shù)角度來看,混合動力在2025階段仍占較高比例,這意味著,歐洲車企仍在探索汽車動力的最終形式,也可以推斷,以動力電池為主的電氣化仍占據(jù)主導(dǎo)地位,不排除部分企業(yè)投入氫燃料電池車的可能。但歐洲電動技術(shù)整體偏向“純電占主、混動占輔”的技術(shù)格局。

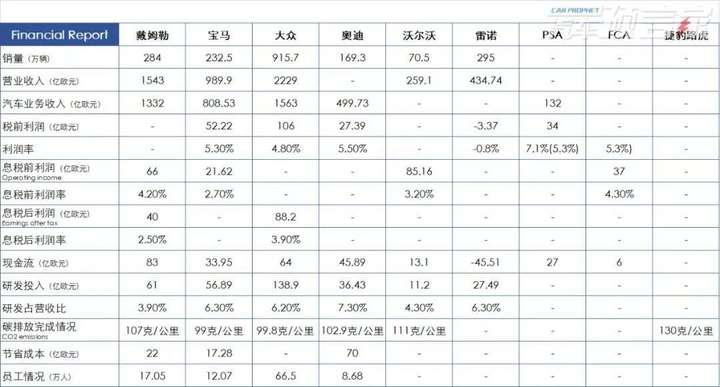

附:整體數(shù)據(jù)