一、國內(nèi)市場向好趨勢不變:短期“補(bǔ)貼退坡+缺乏爆款”增速放慢

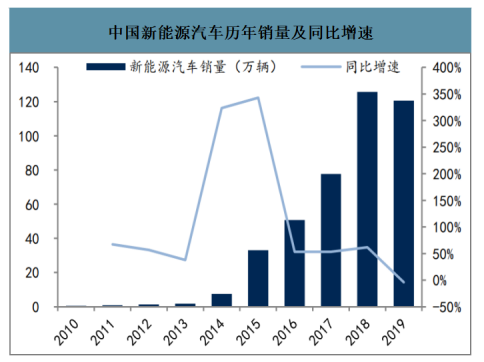

2019年銷量出現(xiàn)首次下滑達(dá) 120.6萬臺,同比下降4%,目前新能源汽車滲透率僅為 4.68%,未來成長空間巨大,滲透率將持續(xù)提升。受補(bǔ)貼退補(bǔ)和傳統(tǒng)燃油汽車銷量不佳影響,新能源汽車銷量在2019年出現(xiàn)首次下滑,“補(bǔ)貼退坡+爆款車型斷檔”是目前國內(nèi)新能源汽車銷量面臨的最大難題。不過從成長空間看,2019 年新能源汽車銷量滲透率僅為 4.68%,存量滲透率不足2%,從滲透率變化趨勢看,新能源汽車銷量單月滲透率持續(xù)提升,2019年12月達(dá) 8.46%。在此大背景下,未來新能源汽車成長空間巨大,滲透率仍將持續(xù)提升。

中國新能源汽車歷年銷量及同比增速

數(shù)據(jù)來源:公開資料整理

中國新能源汽車單月滲透率持續(xù)提升

數(shù)據(jù)來源:公開資料整理

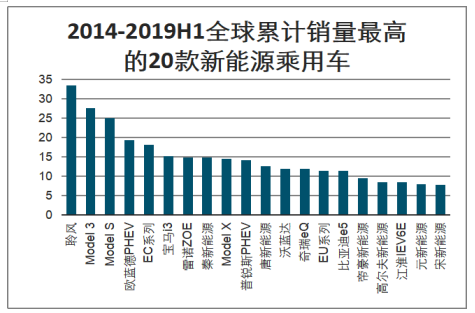

缺乏爆款車型仍然是純消費(fèi)市場增長的軟肋。當(dāng)新能源汽車市場逐步從 To B 轉(zhuǎn)向 To C 時,產(chǎn)品競爭力將是決定銷量的關(guān)鍵,初創(chuàng)品牌第一個爆品的出現(xiàn)意味著此前的諸多設(shè)想終于得到市場的認(rèn)同,這是品牌創(chuàng)建者主觀判斷與市場反饋形成的第一個正反饋,此后該品牌的創(chuàng)建之路便可以通過不斷強(qiáng)化這種正反饋持續(xù)下去。對于新能源汽車而言,爆款車型的帶動無疑是提升消費(fèi)滲透率最有效的手段。2014 年-2019 年上半年,全球一共有 15 款新能源車型累計(jì)銷量超過 10 萬輛,其中來自中國的車型有 6 款,分別是北汽新能源的 EC 系列和 EU 系列,比亞迪的秦新能源、唐新能源、比亞迪 e5,以及奇瑞 eQ/eQ1,這里面排名最靠前的是 EC 系列,但其銷量變化受補(bǔ)貼政策影響極其距劇烈;區(qū)域市場占有率方面,除去吉利旗下的沃爾沃品牌新能源汽車在全球多個國家有銷售外,其他所有品牌,包括比亞迪、北汽新能源、吉利新能源、領(lǐng)克、榮威、奇瑞等,其旗下新能源乘用車的銷售市場都僅在中國本土發(fā)生。

2014-2019H1全球累計(jì)銷量最高的20款新能源乘用車

數(shù)據(jù)來源:公開資料整理

二、海外補(bǔ)貼政策邊際向好,龍頭車企發(fā)力電動化規(guī)劃

2020 年將是全球電動化元年,歐洲市場將是重要增長點(diǎn). 國內(nèi)市場過去受制于白名單的約束海外電池廠未能充分布局動力電池市場,而伴隨白名單淡化、補(bǔ)貼退去以及特斯拉上海工廠正式投產(chǎn),國內(nèi)市場的全球化腳步進(jìn)一步加速,目前已有 LG 化學(xué)、AESC、三星環(huán)新等海外電池廠配套的車型出現(xiàn)在公告目錄中;從國外角度看,雖然美國市場同樣受補(bǔ)貼退坡影響增速放緩,但歐洲市場將是新能源汽車未來增長重要基地,根據(jù)歐盟執(zhí)行的碳排放法規(guī)規(guī)定,2021 年乘用車平均二氧化碳排放需降低至 95G/km,2025 年降至 80.75g/km,全球最嚴(yán)的碳排放法規(guī)將促使歐洲車企大規(guī)模轉(zhuǎn)向新能源汽車,預(yù)測 2025年歐洲新能源汽車產(chǎn)銷規(guī)模將達(dá)到 456.7 萬輛,年化增速超過 40%。

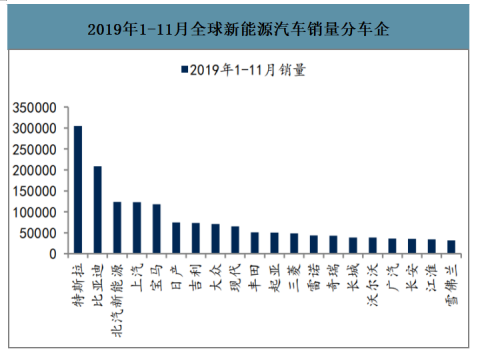

而從中短期角度看,EV Sales 公布的數(shù)據(jù)顯示截至 2019 年 11 月,全球新能源汽車?yán)塾?jì)銷量達(dá)到 194.25 萬輛,中國市場仍然是主要銷量市場,車企方面特斯拉、比亞迪、北汽新能源、上汽、寶馬的銷量領(lǐng)先優(yōu)勢較大,車型方面特斯拉Model3 遙遙領(lǐng)先,北汽 EU 系列、比亞迪元/S2 EV 和日產(chǎn)聆風(fēng)分列2-4 名,但單車型銷量與 Model3 差距仍然較大。

2019年1-11月全球新能源汽車銷量分車企(輛)

數(shù)據(jù)來源:公開資料整理

2019年1-11月全球新能源汽車銷量分車型(輛)

數(shù)據(jù)來源:公開資料整理

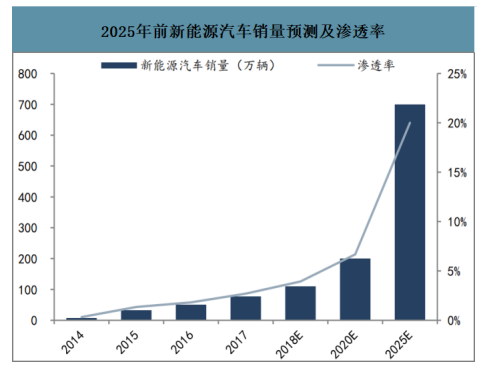

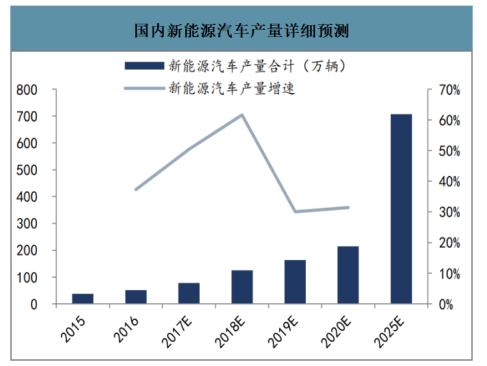

智研咨詢發(fā)布的《2020-2026年中國新能源汽車行業(yè)發(fā)展風(fēng)險評估及發(fā)展前景分析報告》數(shù)據(jù)顯示:長期看,擴(kuò)產(chǎn)周期仍處于早期,預(yù)計(jì)2025年新能源汽車銷量將超700萬輛,對應(yīng)動力電池需求將超400GWh。預(yù)計(jì)2020年新能源車產(chǎn)銷200萬輛,對應(yīng)滲透率目標(biāo)約為 7%;預(yù)計(jì) 2025年中國汽車產(chǎn)量將達(dá)到 3500萬輛左右,新能源汽車占汽車產(chǎn)銷的 20%以上,這意味著2025年中國新能源汽車產(chǎn)銷的目標(biāo)為700萬輛,對應(yīng)動力電池需求將超400GWh。

2025年前新能源汽車銷量預(yù)測及滲透率

數(shù)據(jù)來源:公開資料整理

國內(nèi)新能源汽車產(chǎn)量詳細(xì)預(yù)測(GWh)

數(shù)據(jù)來源:公開資料整理