編者按

2019年5月11日上午,國家信息中心副主任、高級經濟師徐長明在出席主題為“勇氣”的第十一屆中國汽車藍皮書論壇第二天會議時,并發表了題為《如何看待當前及未來較長時間的中國車市》演講。

他認為,中國車市自2018年下半年開始出現銷量下跌,并且28年來首次銷量下滑的原因在國家經濟結構性調整,在這個調整過程中過去的高增長消費人群和區域市場都受到了不同程度的影響,進而帶來了銷量的消化。但同時,隨著國家宏觀政策的調整,車市的降幅正在收窄,但也因為中美再次重啟貿易戰而帶來了新的不穩定因素。

但從長期來看,徐長明認為,中國車市的規模遠未見頂,以全球主流國家的發展步伐看,中國車市仍有機會達到4200萬輛規模,但實現的時間可能會有所推遲。

以下是徐長明演講的錄音整理,內容未經本人審定,略有刪節。

尊敬的徐留平董事長,尊敬的各位來賓,大家早上好!剛才徐總把他整個對于汽車的觀點、紅旗轎車的情況進行了演講,我聽了非常有感觸,2018年和2019年一季度,紅旗轎車取得了逆勢上漲。但我今天跟大家交流的題目是比較切題的,也需要勇氣,即怎么看中國車市,這是賈可博士給我出的題目。2018年,中國車市28年以來首次出現了銷量下降,而且中國車市向下走的趨勢已經連續是第三年了。2017年,車市的表現就不是特別好,2018年出現負增長,今年1—4月份情況也不是很樂觀。

我們到底該怎么看當前的車市和未來的車市呢?

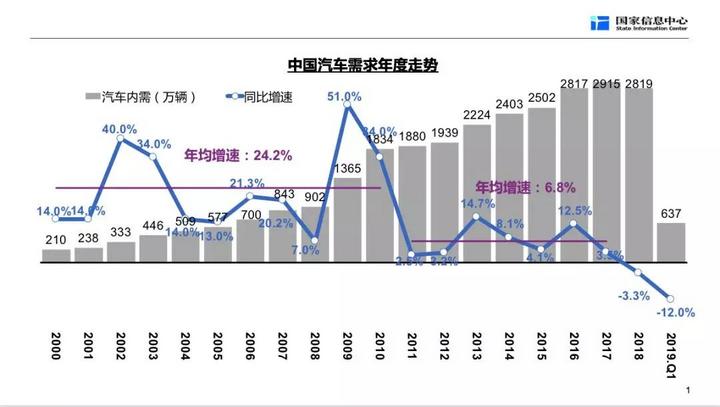

這張圖的時間點起始于2000年,柱狀圖是中國汽車每年的銷量,曲線是每年的增長率,選擇從2000年開始看,主要是考慮這一年是我國汽車大規模進入家庭的起點,從此開始出現了將近二十年的增長。特別是前十年,年均增長速度非常高,增速超過20%,最近幾年也維持在近7%左右,剛剛(2018年)才出現了下降。

乘用車的需求發展,基本上在2000年之后沒有過負增長,2018年第一次出現絕對量的下行。

我們怎么看待這個情況呢?以往,中國車市也出現過增長率的大幅度下降,但是共同面臨的背景是宏觀經濟出現了比較明顯的變化。

而2018年我國GDP增長率是6.6%,季度之間也是平穩的,今年一季度GDP增速是6.4%。但這兩年車市出現大幅度下降,而且從時間上來看,還沒有明顯的好轉。

終端消費,我們叫保險數據,從去年的3月份開始,連續三個月是幾乎零增長,之后就是負增長,從9月份開始,負增長程度越來越深,今年前三個月終端消費是-4.5%,4月為-6.5%。

從去年9月開始,批發數據下降幅度也開始加大,而且這個情況在今年3月份略有好轉,4月份比前兩個月的負增長程度還要更小。

為何降溫?

到底怎么看現在的情況,是不是汽車市場真正跟以前相比,運行規律發生變化了?跟宏觀經濟不再關聯了?

我們的研究結論是,這一輪的結構變化還是經濟背景產生的,只不過這個經濟背景跟以前不一樣了,以前是經濟總量、總體增長率的變化,而這一次,從去年以來的變化是經濟的結構性變化帶來的。

首先,去年我們有“兩大攻堅戰”,一個叫金融防風險攻堅戰,一個叫環保攻堅戰,這兩大攻堅戰中受影響比較大的是民營經濟。

因為從資金的情況來看,我們的國有企業資金是非常好的,我記得去年銀行給一汽1萬億元的授信資金支持,上汽、東風、北汽、廣汽、長安這些大公司的資金狀況也都是比較好的,資金受影響的是廣大的中小企業,這些中小企業絕大部分是民營經濟。

另一個是環保攻堅戰,它有一套技術標準,達到這個技術標準你就可以繼續去運營,達不到可能就會受到很大的影響。大的企業一般來講,技術法規標準都比較高,廣大的中小企業相比之下又更容易受到影響。

所以,我們經濟的第一個結構性變化就出來了,就是民營經濟發展受到了比較大的影響,特別是從去年下半年以來,大家可以聽到各種聲音,看到各種實在的情況。

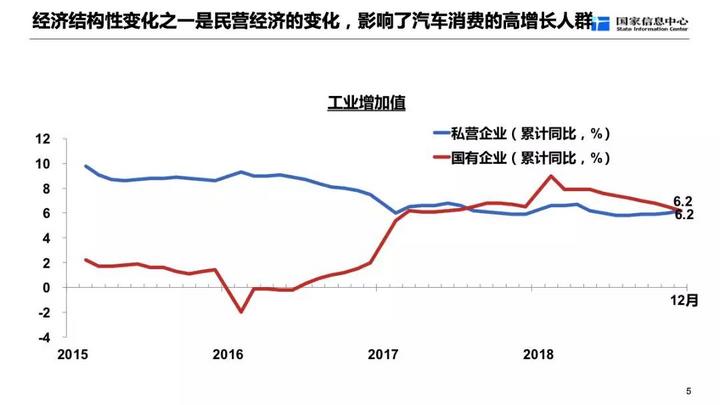

這張圖的兩根曲線代表工業增加值,一個是國有的企業(紅色的),一個是私營企業(藍色的),從工業增加值可以看到,從2007年開始,國有經濟就一路在變好,民營經濟受影響就大一點。

國家統計局統計的企業利潤情況,從2017年開始,國有企業的利潤狀態增長是比較好的,當然從去年下半年開始,特別到去年第四季度也受到了一些影響,而民營經濟跟它的曲線形狀是完全不一樣的。

為什么說民營經濟受影響之后就會影響車市呢?

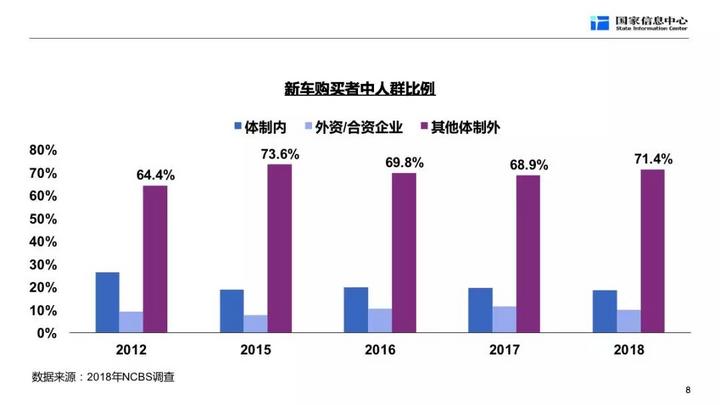

如果這個情況發生在10年前,就不太會有這么大的影響,但是發生在今天,影響就比較大。我們國家信息中心做了一個調研,大概選取了16000多個樣本,我們把每100個買車的人分成三個人群。

第一個人群,我們叫體制內,就是在政府機關、事業單位和國有企業工作的人。這些體制內的買車人目前占多少呢?大概已經減到了20%,2012年這個群體的購車數字大概是30%;第二個人群,我們叫合資和外資公司工作的人,他們在100個買車的人里占比8%左右,這兩個人群合起來的占比數是28%。

除了這兩個人群,像私營的、民營的、個體工商戶、合伙制等企業工作的購車人,在100個人里占了大概72%。

這是我們對城市的調查,如果把農村的人群也含進去,因為農村里邊買車的人也基本上都屬于第三類人群,總體看下來的話,第三類人群的占比要占到80%。而這些人又恰恰與我們所講的私營和民營經濟發展有高度的關聯,私營和民營領域的經濟受影響,在這個領域工作的人就會受影響。

而這類人群受影響對車市的影響又是怎么樣的呢?

我們可以看下市場按價位分布的變化情況。

從2018年的1月到12月,8萬元以下的車負增長的程度是越來越深,到了7月的時候,負增長就達到了18.8%,8月為-19%,9月、10月負增長到30%,11月負增長38.5%,12月為-34.4%,持續向下走。

20萬元以上的產品也是銷量增長速度在逐步下降,但到12月只有-0.3%。它說明什么呢?

去年的情況是,價位越低的車負增長的程度越深。這和我們前面提到的三類人群的圖就配上了。在廣大的中小民營企業就業的人,他們的收入普遍是偏低的,他們買車的價位主要在10萬元以下,七八萬元的車,從賣車的情況和用戶群的情況高度匹配的。

所以我們的一個結論是,去年的市場情況是,原先汽車消費高增長的購車人群由于經濟的結構性變化受到了比較大的影響,當然車市就要下降。

其次,第二個經濟的結構性變化就是區域的變化,導致汽車消費高增長地區對車市產生了影響。

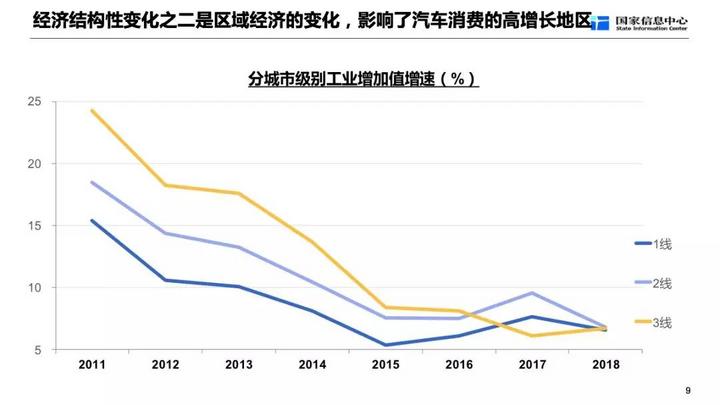

這張圖是一、二、三線城市工業增加值的速度。在2016年之前,三線地區的工業增加值速度一直是比較高的,但是從2017年開始到2018年,包括到現在,三線地區的工業增加值速度是低的,一線城市反而變高了,這是和過去一個不一樣的變化。

這個變化就帶來了車市的變化。在2015年之前,車市的情況是三線地區增長速度最高,這種狀態持續了有大概10年時間。

其實全球的規律也都是這樣的,千人保有量越低的時候,更多的需求來自于新增需求。我們的汽車普及是從一線到二線,再到三線,現在正好是三線應該迅速普及汽車的時候,但它的增長率下來了,為什么?

就是因為三線地區的經濟發展速度受到了影響,因為三線地區普遍都是廣大的中小民營企業,產業結構也普遍比較偏低端,他們受去年經濟的影響程度是最大的,特別是去年3月底的一波房價上漲,也消耗了一部分對汽車的購買力。

一線房價上漲跟車市沒什么大關系,在北京、上海買套房至少要300萬元,換套房要500萬元,汽車售價只有十幾萬元,這兩者不成比例;而三線地區的房價大概在三四十萬元、四五十萬元,你漲個二三十萬上去,車的價格十萬元,車就受影響了。并且,這個影響從去年開始,要持續2-3年,要消耗一段時間才行。

所以汽車消費高增長地區受到影響,也是經濟結構性變化帶來的。

降幅收窄

那么,今年的車市依然沒有大家預期那么好。

實際上今年車市的增長幅度或者說下降幅度還是明顯收窄的,去年后四個月,終端消費是-16%、-15%、-20%、-21%,今年1到3月則是-4.5%,4月剛剛出來的數據是-6.5%,也是說今年比去年下半年的降幅收窄了有10個百分點。

批發數據為什么感覺變化不明顯呢?這是因為廠家去年給經銷商壓庫力度太大,現在庫存在高位,經銷商在消化庫存,廠家沒有辦法批更多的車給經銷商。

實際上,終端消費降幅收窄了將近10個百分點,它的背后就是我們經濟政策的變化。

去年,我們的經濟政策整體是往一起收,今年宏觀政策是逆周期調節。財政政策、貨幣政策都在隨著經濟的波動在調整。

這張圖反映的是資金的狀況,柱狀圖的最后一列是2019年一季度的情況,它的增長率是40%。2019年一個季度,我們放出去貨幣資金是8萬多億元,如果按月度看,今年1到3月,特別是1月,跟去年相比高了很多,這也是大家感覺到資金在變好,資金在明顯放松,這是一個大的變化。

另外,我們對民營經濟從去年11月份開始,采取了若干的政策,大致是兩方面:一個是叫改善資金環境;一個是減稅降費。

所以,我們今年去調研,民營經濟的這些企業家們感覺不像去年下半年一路信心越來越低,這些政策下去之后,企業家的信心也就有了變化。

我們可以看到央行的調查數據,企業家信心去年是一路下降的,而今年一季度,雖然沒有很大的提高,但是畢竟是從67.8漲到69.2。

渣打銀行的調查數據也可以看到,中小企業家的信心去年也是一路下降,從59.1一路往下走,今年前幾個月也出現了變化。

消費者的信心,去年之前一路走高,但是從去年下半年開始也降低了。

綜合來看,自去年11月開始,國家采取了激勵政策之后,企業家信心和消費者信心都在變化。這種積極的變化帶來的是今年車市降幅收窄,其實市場還是宏觀經濟在背后起作用,它不光是GDP速度的問題,還有整個宏觀政策的影響。

今年后面的8個月到底會怎么樣?我們綜合判斷后8個月的宏觀經濟情況會比從去年7月開始到現在的10個月時間相比,還是有很大的變化。

一方面,GDP增速可能已經觸底,從去年6.8%一路往下走降到6.4%,今年一季度穩住了,后邊政府的調控目標是6.0%~6.5%。經濟從高往下走和穩在一個水平上,對社會各個方面影響是不一樣的。

另一方面,資金的情況也會好一些,特別是貨幣的情況。2019年一季度我國新增貸款6.3萬億元,全社會融資8萬多億元。但后邊還有三個季度,我們還需要打問號,因為它會跟很多因素有關系,但我想整體趨勢一定會往上走。

政府對環保的力度也在發生變化。

2017年底提出的口號是“調整產業結構,淘汰落后產能,調整能源結構,加大節能力度和考核,調整運輸結構”,基本上都是要改善。我們看今年的情況有點變化,在去年年底的經濟工作會上提出叫“統籌兼顧,避免處置措施簡單粗暴”,這就意味著經濟跟環保之間要取得平衡,經濟在往上走。

民營經濟后面也還會有好轉,原來我們把中美貿易當作非常積極的一個因素,因此此前一直釋放的信號都是積極的,沒想到突然會有急劇的變化。

所以從宏觀經濟的角度來講,如果把2018年四個季度和今年四個季度,這八個季度放在一起來看的話,這個增長率是“V”字形,即去年一、二、三季度逐步走低,雖然今年一季度仍是深度負增長,但我們判斷今年的趨勢會是逐步走高,二季度會是比較淺的負增長,三季度是一點點的正增長,到四季度增長幅度會高一點。

但這里面有兩個變數,一個是經濟政策的變化,另一個是汽車政策的變化。但從總的情況來看,全年數據這個“V”字形的走勢不會改變。

從車市全年的增長率看,我們去年年底預測今年是零增長,基本持平,但如果宏觀經濟按照現在這樣一個走法的話,再加上中美貿易剛剛通過2000億美元加收15%關稅等不利影響,又會對經濟產生結構性影響,例如對廣東的車市、對江、浙、滬的車市,和以出口經濟為主的大省車市都會受比較大的影響。

當然,面對變化的形勢,我們的宏觀政策可能也會加碼,因為我們要保住6%~6.5%的GDP增速。我們現在判斷今年的車市會比零增長略低一點點。

如果我們汽車行業和今天在座的各位需要面臨這樣緊迫的市場短期形勢,就需要我們有勇氣了。

頂點何在?

那么,中國車市的中長期會是怎樣呢?

剛才賈可博士也說,2800萬輛、2900萬輛或者3000萬輛,很多人說這是一個峰值點,我覺得這不是中國車市的峰值點,這是我們連續幾年的判斷。我一直認為中國車市會從2800萬輛增長到4200萬輛,這個判斷到現在我覺得也沒有變化,唯一變化的是這個峰值點的時間點。

為什么中長期的判斷沒變呢?我覺得應該邏輯沒變。

每個國家汽車保有量跟汽車銷售量這兩個峰值之間有一個比例關系,是15倍的關系,就是說當兩者都達到峰值的時候,保有量是銷售量的15倍。

這15倍是什么關系?就是一輛車用15年報廢,這是一個更換的周期。日本、法國、美國基本都是如此。

我們的汽車保有量能達到多少?如果按照現在全世界二十幾個汽車達到了飽和的國家看,除去美國之外,它的的飽和峰值點絕大多數都在千人600輛車,也就是一個人0.6輛汽車。

如果我們也按一個人0.6輛車測算,我們人口數量是14.5億,兩者一乘就是8.7億輛。當然,大家會對這種完全理想的算法不接受。

研究之后,我們也覺得我們國家達不到這樣一個峰值點,因為我們的人口密度過于集中。

如果從東部地區來講,我們跟歐洲差不多,按說也能達到歐洲的千人汽車保有量水平,但是我們跟歐洲也有不一樣的點,那就是我們的人口更多地集中在大都市,我們的省會城市集中了全國3億人口,一些高密度的主城區,像北京的“城六區”,這樣的地區加在一起是1億人口,這是汽車購買力最強的市場,但是千人保有量達也因為種種制約無法達到應有的峰值水平。

所以,經過綜合測算,我們的車市飽和點是千人400~450輛,我們的管理比較科學的話能達到450輛,如果管理上簡單粗暴可能就是千人400輛。

如果按一種可能的千人410輛,即一個人擁有0.41輛汽車來算,乘以14.5億人口,那就是6億輛汽車的保有量。而6億輛汽車除以15年報廢,那就是每年4000萬輛。

那么,我們能不能達到汽車保有量千人400輛呢?我們看現在排在前幾名的市場,像蘇州已經到了千人332輛、昆明317輛、東莞315輛;像北京、深圳、杭州,如果不是因為有限購,千人保有量會很快突破400輛。

我們在來看,以蘇州為例,它是以什么樣的速度達到保有量千人300多輛呢?

2013年,它只有不到千人200輛,2017年就是千人330輛,去年就突破了千人350輛。按這樣的速度,再有兩三年,這些大城市的千人保有量就會超過400輛,而其他一些人口密度低一點的地方保有量的數字會更高一點,所以中國是實現千人400輛多一點是完全有把握的,沒有什么大的問題。

很多人也經常會問,共享對車市有沒有影響?

共享汽車主要在一線和二線城市,三線沒有太多機會,共享的車是非常貴的,就算便宜也比出租車可能還是貴,一般人是坐不起的。大城市對共享有需求和大城市本身千人保有量就不會太高有關,所以共享對汽車是一個補充。

我們對車市飽和達到千人400輛是有把握的,這是一個大的趨勢。但是我們說,增長率正在變慢了,從2018年的2800萬輛跨越到未來的4200萬,還會增長1400萬輛,而這1400萬輛是10年還是15年實現,背后的邏輯是汽車經濟的發展要保持比較穩健的速度,因此我想市場飽和點的時間來臨至少要向后延續5年的時間。

當然下一步的發展,我們可以想象這個市場競爭會非常激烈。豪華車每年的增長沒有什么懸念;合資品牌里有品牌力度的,如大眾、豐田、本田、別克這四個品牌,它們的市場份額雖然被豪華車擠壓,但它也向下擠,對它沒什么致命影響;而其他的合資品牌在2014年之前還有空間擠自主品牌,但當2015年自主品牌找到一個出口,用同價位的SUV擠合資的轎車后,一些二線的合資品牌的占有率已經從2014年的34%到今年一季度的16.8了,所以這個競爭非常激烈。

即使在合資品牌的內部,品牌梯度也是變化的,例如豐田原來的優勢是可靠+省油,現在它又增加了豐田TNGA架構、產品更炫酷、安全、環保,駕駛感也進一步提升,可以說讓這些都讓豐田一直向上走,競爭力不斷提高。

未來,市場上不同類之間(豪華品牌、品牌驅動合資品牌,性價比驅動合資品牌和自主品牌)的競爭格局會非常激烈,同一類之內的競爭也非常激烈,它對我們在座的啟示是什么?

未來企業的發展,大家不要再依靠總量的增長,要依賴于產品力怎么提升,怎么把自身產品提上去,在這兒下功夫,這就是未來新格局下對我們的要求。

謝謝大家!