一切從新能源補(bǔ)貼退坡說起。

上周,新能源汽車板塊最為讓市場關(guān)注的事件,當(dāng)屬財政部、工信部、科技部及發(fā)改委聯(lián)合發(fā)布的《關(guān)于進(jìn)一步完善新能源汽車推廣應(yīng)用財政補(bǔ)貼政策的通知》,通知明確了2019年新能源汽車補(bǔ)貼標(biāo)準(zhǔn),并于3月26日起實施。

新能源汽車補(bǔ)貼下滑幅度,基本在預(yù)期之內(nèi)。

整體來說,2019年正式期補(bǔ)貼比2018年降低50%,與此前此前媒體報道和市場預(yù)期基本一致,且2020年后新能源補(bǔ)貼將完全退出。

從主要代表企業(yè)3月27日的股價也可以看出基本符合預(yù)期:新能源產(chǎn)業(yè)鏈龍頭公司寧德時代(SZ:300750)(鋰電池)、比亞迪(SZ:002594)(新能源乘用車)、宇通客車(SH:600066)(新能源商用車)、先導(dǎo)智能(SZ:300450)(鋰電裝備)的股價均以小幅回調(diào)收尾。

貼政策落地")

(2019年新能源汽車補(bǔ)貼政策落地,資料來源:中銀國際)

同時,此次補(bǔ)貼政策明確了地方補(bǔ)貼支持加氫站建設(shè)。

我們曾在此前的系列報告《特斯拉在中國點燃的戰(zhàn)火與篝火》與《特斯拉中國大降價:一場“一石三鳥”的陽謀》中,都有談及到新能源補(bǔ)貼的下滑,且著重分析國內(nèi)的新能源汽車(主要指鋰電池方向)的內(nèi)憂外患。

本篇報告,我們將著重分析新能源另一個冉冉升起的方向——燃料電池。本次補(bǔ)貼政策明確了地方補(bǔ)貼支持加氫站建設(shè),且后續(xù)將有支持政策出臺,有望推動燃料電池汽車爆發(fā)。

雖然早在2009年,國內(nèi)就已經(jīng)出臺相應(yīng)的政策支持燃料電池的發(fā)展,但是在過去近10年的時間,扶持的重點仍然在鋰電池領(lǐng)域。直至2019年,特別是進(jìn)入3月份,政府密集出臺實質(zhì)性政策支持燃料電池的發(fā)展,邏輯從此不同。

僅以2019年3月為例,發(fā)改委等7部委印發(fā)《綠色產(chǎn)業(yè)指導(dǎo)目錄(2019年版)》,包含多項目燃料電池和氫能條目;3 月 15 日,2019 年政府工作報告首次寫入推動加氫等設(shè)施建設(shè),標(biāo)志著燃料電池產(chǎn)業(yè)得到政府的高度重視;3月26日,財政部等4部委提出地方補(bǔ)貼需支持加氫基礎(chǔ)設(shè)施“短板”建設(shè)和配套運營服務(wù)。

(2019年燃料電池政策加速,資料來源:國金證券)

萬億市場“氫”裝上陣

1、燃料電池前景廣闊

早在2016 年,由中國標(biāo)準(zhǔn)化研究院和全國氫能標(biāo)準(zhǔn)化技術(shù)委員會聯(lián)合編制的《中國氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施發(fā)展藍(lán)皮書》,就對氫燃料電池行業(yè)的藍(lán)圖進(jìn)行過規(guī)劃:

到2020年中國燃料電池車輛要達(dá)到10000輛、加氫站數(shù)量達(dá)到100座,行業(yè)總產(chǎn)值達(dá)到3000億元;到2030年,燃料電池車輛保有量達(dá)到200萬,加氫站數(shù)量達(dá)到1000座,產(chǎn)業(yè)產(chǎn)值突破一萬億元。

到2030年,燃料電池的系統(tǒng)成本將快速下降,到不及1000元/kw,燃料電池汽車銷量達(dá)到150萬輛的水平(與鋰電池汽車2018年水平相當(dāng)),燃料電池汽車的市場規(guī)模達(dá)到5000億元。燃料電池汽車也將成為氫能行業(yè)中最大的一個細(xì)分板塊。

的萬億藍(lán)圖")

(氫能行業(yè)的萬億藍(lán)圖,資料來源:《中國氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施發(fā)展藍(lán)皮書》)

如鋰電池行業(yè)當(dāng)年一樣,市場最為擔(dān)憂的幾個問題:技術(shù)上是否可行?成本是否具備優(yōu)勢?

的確,技術(shù)和成本是所有行業(yè)商業(yè)化的先決條件。

豐田氫能源旗艦車Mirai在2014年橫空出世,據(jù)Information Trends的研究結(jié)果, 2017年全球氫燃料電池車銷售3382輛,其中豐田Mirai就賣出3000輛,占比為75%,證明了氫能源車的商業(yè)化的初步成功。

此外,巴拉德(NASDAQ:BLDP)9ssl電堆壽命已突破3萬小時。不管是從零部件還是整車,都證明最難的技術(shù)瓶頸已經(jīng)解決。

技術(shù)的發(fā)展和產(chǎn)業(yè)鏈的配套發(fā)展將是燃料電池成本下降的重要助推力。與傳統(tǒng)燃油車一樣,氫能源燃料電池車車的發(fā)展依賴于加氫站和氫氣為代表的基礎(chǔ)設(shè)施的完善,這是燃料電池除技術(shù)進(jìn)步外,產(chǎn)業(yè)鏈成本下降最大的促進(jìn)因素。日韓燃料電池汽車預(yù)計2025年能達(dá)到傳統(tǒng)內(nèi)燃機(jī)車成本水平。

目前,燃料電池與2012年前后的鋰電池行業(yè)非常類似,政策面支持力度加大,技術(shù)達(dá)到初步的產(chǎn)業(yè)化條件,產(chǎn)業(yè)鏈國產(chǎn)化進(jìn)程也逐步開啟,資本市場投融資熱度上升。

我們認(rèn)為,這塊萬億大蛋糕在逐步形成,反映到股票市場上,將從此前的“炒概念”轉(zhuǎn)為“基本面推動”——錯過了10年鋰電產(chǎn)業(yè)鏈,難道還要再錯過下一個10年的燃料電池產(chǎn)業(yè)鏈嗎?

2、燃料電池產(chǎn)業(yè)鏈中,“氫”是核心

本報告將不再過多贅述燃料電池的技術(shù),僅就幾個關(guān)鍵點做一下整理。

燃料電池是一種不經(jīng)過燃燒過程直接以電化學(xué)反應(yīng)方式將燃料如氫、天然氣等和氧化劑中的化學(xué)能直接轉(zhuǎn)化為電能的高效發(fā)電裝置。現(xiàn)金主流技術(shù)路徑是質(zhì)子交換膜燃料電池PEMFC,其操作溫度低、啟動速度快,是車用燃料電池的首選。

橫向?qū)Ρ葌鹘y(tǒng)燃油車和最近蓬勃發(fā)展的鋰電池汽車,燃料電池汽車(FCV,fuel cell vehicles)具備以下特點:

(1)來源廣,不受地域限制;

(2)可儲存,適應(yīng)中大規(guī)模的儲能;

(3)是可再生能源橋梁,可以將其變成穩(wěn)定能源;

(4)可以做到零污染,零碳,是控制地球溫升的主要能源;

(5)燃料電池所用的氫氣可以像傳統(tǒng)車汽油一樣充裝速度快,只需要幾分鐘時間;

(6)70 MPa (兆帕)的車載高壓氫瓶,也保證了燃料電池汽車具有較長的續(xù)駛里程。

(7)燃料電池車輛壽命和運營里程達(dá)到傳統(tǒng)汽柴油車水準(zhǔn),低溫啟動溫度可以達(dá)到-30℃;

(8)沒有傳統(tǒng)熱機(jī)卡諾循環(huán)的限制,,燃料電池最高能效轉(zhuǎn)化率超過60%,遠(yuǎn)高于內(nèi)燃機(jī)30%-35%的能源轉(zhuǎn)換效率;

(9)電力發(fā)動,無明顯機(jī)械震動,駕駛體驗好

比較來看,燃料電池汽車集合了傳統(tǒng)燃料車和鋰電池車的優(yōu)勢,成為下一代汽車的發(fā)展方向。

前景是美好的,現(xiàn)階段仍有諸多因素制約著燃料汽車的發(fā)展和普及,最為核心的問題就是解決“氫”的問題。當(dāng)下制約燃料電池產(chǎn)業(yè)發(fā)展主要有三大瓶頸:加氫站數(shù)量較少、燃料電池整車成本過高,氫氣價格高企。

從氫產(chǎn)業(yè)鏈上來看,可以分為“制氫”、“運氫”、“儲氫”和“用氫”。燃料電池成本的下降需要這幾個關(guān)鍵環(huán)節(jié)的同步下降。

目前全國在運營的加氫站僅19座,在建23座,規(guī)劃44座,加起來尚未過百;反觀全國的加油站數(shù)量已超過11萬座,由于氫燃料電池的加氫方式可以類比燃油車的加油方式,因此加氫站的建設(shè),不管是對于車主的需求,還是產(chǎn)業(yè)鏈的成本降低都十分重要。

低成本、低污染“制氫”,也是不得不考慮的事情。

制氫主要分為五種技術(shù)路線:工業(yè)尾氣副產(chǎn)氫、電解水制氫、化工原料制氫、石化資源制氫和新型制氫方法等。

根據(jù)《中國氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施發(fā)展藍(lán)皮書》,我國的制氫將走一條“淺綠色”到“深綠色”的發(fā)展路徑。目前國內(nèi)有工業(yè)副產(chǎn)氫氣、煤化工制氫、以及棄電制氫等方式具備一定的經(jīng)濟(jì)性。

氫氣儲運是目前相對技術(shù)比較成熟的環(huán)節(jié)。當(dāng)前小規(guī)模、短距離運輸一般采用氣氫拖車;若是大規(guī)模、短距離運輸,可采用氣氫管道;而液氫罐車運輸適合長距離運輸。我們認(rèn)為更加重要是的通過規(guī)模效應(yīng)迅速降低成本。

業(yè)基礎(chǔ)設(shè)施發(fā)展規(guī)劃")

(氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施發(fā)展規(guī)劃,資料來源:《中國氫能產(chǎn)業(yè)基礎(chǔ)設(shè)施發(fā)展藍(lán)皮書》)

3、國內(nèi)燃料電池汽車市場開啟,商用車有望先爆發(fā)

根據(jù)中汽中心最近統(tǒng)計數(shù)據(jù),2018年全國燃料電池汽車產(chǎn)量為1619輛,而2030年目標(biāo)為200萬輛,僅為遠(yuǎn)期目標(biāo)的近萬分之一,因此未來十年,燃料電池汽車將具備萬倍的市場空間。

根據(jù)國家補(bǔ)貼的方向和參照鋰電池新能源車的發(fā)展歷程來看,我們認(rèn)為中國燃料電池汽車發(fā)展前期通過商用車發(fā)展(如公交車、物流車和重輕卡),借此拉動規(guī)模化后,降低燃料電池和氫氣成本,同時帶動加氫站配套設(shè)施建設(shè),后續(xù)拓展到私人用車領(lǐng)域。

化元年")

(2019年為燃料電池商業(yè)化元年,資料來源:中汽中心)

燃料電池汽車產(chǎn)業(yè)鏈?zhǔn)崂?

市場總對“補(bǔ)貼”行業(yè)另眼相待,經(jīng)常認(rèn)為政府補(bǔ)貼就是不好的,就是沒有競爭力的。而實際上,不管是學(xué)術(shù)界還是政界,對補(bǔ)貼都尚未形成定論,但至少有一點是肯定的,有些行業(yè)由于個體做不具備規(guī)模經(jīng)濟(jì),且技術(shù)外溢的外部性嚴(yán)重,補(bǔ)貼這些行業(yè)具備經(jīng)濟(jì)合理性。

同時有些行業(yè)不僅僅是為了經(jīng)濟(jì)利益,還要考慮到國家安全、環(huán)保等因素。因此并不一定要談補(bǔ)生變。其中,新能源板塊就是典型這樣的行業(yè)。

正是備受質(zhì)疑的光伏、風(fēng)電、鋰電池汽車的補(bǔ)貼,讓中國的這些行業(yè)成長為了全球第一,而且目前已經(jīng)具備了經(jīng)濟(jì)性或者即將具備經(jīng)濟(jì)性。

而新能源板塊拼圖的下一塊——燃料電池,正是下一個補(bǔ)貼的重點領(lǐng)域。

2018年發(fā)布《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財政補(bǔ)貼政策的通知》,燃料電池汽車補(bǔ)貼基本保持不變。2019年最新的正式期政策等待官方下一步正式宣布。和動力鋰電池一樣,補(bǔ)貼將都是國補(bǔ)+地補(bǔ)同時進(jìn)行,未來地補(bǔ)可能力度更大,因為全國氫能資源分布更加不均勻。

貼標(biāo)準(zhǔn)")

(2016-2019年燃料電池汽車補(bǔ)貼標(biāo)準(zhǔn),資料來源:發(fā)改委等)

因此,關(guān)注燃料電池產(chǎn)業(yè)鏈及布局領(lǐng)先的公司,于情于理都是必要的。

1、近期燃料電池板塊明顯活躍

燃料電池概念也得到市場的追捧。2019年年初以來,燃料電池指數(shù) (884166.WI) 上漲接近60%,跑贏滬深300約30個百分點,其中漲幅較大的京城股份(SH:600860)、厚普股份 (SZ:300471)、雪人股份(SZ:002639)等年初以來都實現(xiàn)了翻倍。

(燃料電池指數(shù)大幅跑贏滬深300指數(shù),資料來源:Wind)

2、燃料電池產(chǎn)業(yè)鏈?zhǔn)崂?/span>

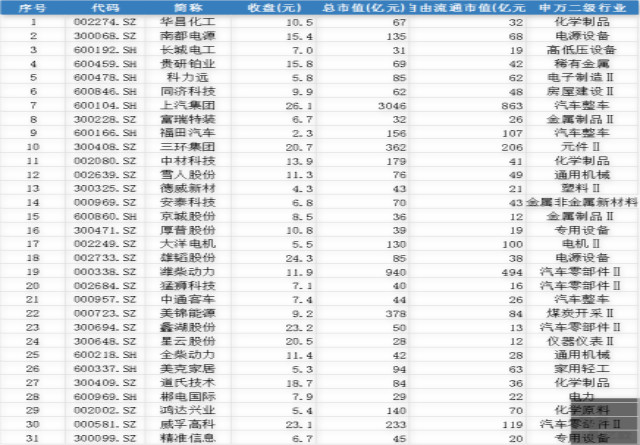

我們將燃料電池指數(shù)對應(yīng)的成分股及其具體信息梳理如下,供讀者參考。

(燃料電池指數(shù)(884166.WI)跟蹤成分股關(guān)鍵信息,資料來源:Wind)

我們同樣從產(chǎn)業(yè)鏈位置的角度,對燃料電池概念股進(jìn)行了的歸類,供讀者參考。

(按產(chǎn)業(yè)鏈位置劃分,資料來源:Wind)