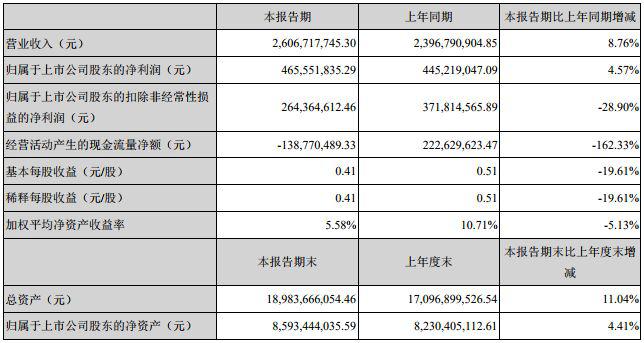

國軒高科(002074)發(fā)布半年度報告,公司上半年實現(xiàn)營收26.07億元,比上年同期增長8.76%;實現(xiàn)歸屬于上市公司股東的凈利潤4.66億元,比上年同期增長4.57%。

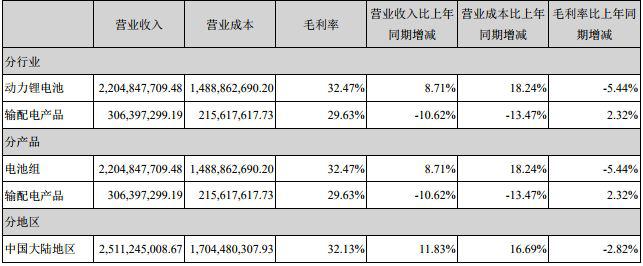

8月29日晚,國軒高科發(fā)布半年度報告,上半年,公司實現(xiàn)營業(yè)收入260,671.77萬元,比上年同期增長8.76%;實現(xiàn)歸屬于上市公司股東的凈利潤46,555.18萬元,比上年同期增長4.57%。其中,動力鋰電池營業(yè)收入220,484.77萬元,同比增長8.71%。

2018年上半年,動力鋰電池市場競爭激烈,在新能源汽車補貼新政推動下,整個鋰電池行業(yè)將向中高端領(lǐng)域進軍,行業(yè)集中度進一步提高。從企業(yè)角度來看,市場整體競爭格局尚未完全形成,各細分領(lǐng)域的龍頭公司更有望充分受益于后續(xù)的新補貼政策以及中高端發(fā)展戰(zhàn)略。

國軒高科通過材料體系優(yōu)化、電芯結(jié)構(gòu)設(shè)計改進、設(shè)備控制能力提升等措施,開發(fā)出單體能量密度超180Wh/kg的電芯,并成功產(chǎn)業(yè)化應(yīng)用于江淮汽車(600418)、北汽新能源等下游客戶產(chǎn)品中,使得磷酸鐵鋰電池在新能源乘用車領(lǐng)域?qū)崿F(xiàn)了與三元電池并駕齊驅(qū)。

動力鋰電池核心材料技術(shù)的研發(fā)一直是公司的核心競爭力之一。公司自主開發(fā)的三元電芯產(chǎn)品已完成設(shè)計驗證,單體能量密度超過210Wh/kg,并交付下游客戶。隨著青島國軒、合肥國軒各一條年產(chǎn)1GWh三元電池生產(chǎn)線升級改造完成,合肥國軒電池年產(chǎn)4GWh三元電池生產(chǎn)線在2018年下半年投產(chǎn),以及下游客戶新車型陸續(xù)上市,三元電池在公司產(chǎn)品結(jié)構(gòu)中的占比有望逐步提升。

上半年,隨著動力鋰電池下游應(yīng)用領(lǐng)域的變化,公司大力拓展乘用車市場、穩(wěn)步發(fā)展商用車市場、精心耕耘專用車市場、做大做強儲能應(yīng)用領(lǐng)域。在乘用車市場,公司持續(xù)鞏固與江淮汽車、北汽新能源等的合作關(guān)系,深耕眾泰、奇瑞等純電動乘用車領(lǐng)域,在PHEV市場形成一定的突破,公司產(chǎn)品結(jié)構(gòu)中,乘用車占比已超過商用車。在儲能應(yīng)用領(lǐng)域,公司對儲能技術(shù)的產(chǎn)業(yè)應(yīng)用、市場開拓、商業(yè)模式進行積極探索,并取得實質(zhì)性進展,如由山東電工電氣集團有限公司承建的長旺儲能電站項目,其中8個2MWh集裝箱電池儲能系統(tǒng)由公司提供。

此外,7月26日,國軒高科在與投資者交流互動時透露,公司目前生產(chǎn)經(jīng)營正常,訂單較為充足,各工廠排產(chǎn)情況較為理想,預(yù)計全年出貨量在5-6GWh左右。

對于大量投入生產(chǎn)磷酸鐵鋰電池,國軒高科表示,目前,公司已完成了磷酸鐵鋰單體能量密度由170Wh/kg向180Wh/kg產(chǎn)線升級改造,已經(jīng)接近三元523的性能指標,且能滿足新能源汽車300公里以上的續(xù)航里程,隨著多種新材料新技術(shù)的開發(fā)應(yīng)用,公司計劃2019年將磷酸鐵鋰單體電芯能量密度最高提升至接近200Wh/kg。

在三元電池產(chǎn)業(yè)化應(yīng)用上,國軒高科將原有兩條111產(chǎn)線直接升級改造為三元622產(chǎn)線,并已穩(wěn)定、批量向客戶供貨。同時新建4GWH升級版三元622產(chǎn)線,其電芯能量密度達到210Wh/kg以上,系統(tǒng)成組后能量密度達到140Wh/kg以上,公司目前把三元電池開發(fā)及投產(chǎn)作為重點核心業(yè)務(wù),全力推進。

國軒高科還發(fā)布了2018年前三季度業(yè)績預(yù)告,預(yù)計公司2018年1-9月凈利潤為6.41億元~7.00億元,上年同期為6.40億元,同比增長0.21%~9.43%。

國軒高科表示,做出上述預(yù)測,是基于以下原因:受新能源汽車補貼政策調(diào)整影響,動力鋰電池價格普遍下降,公司產(chǎn)品毛利率下降。隨著公司新增產(chǎn)能的逐步釋放,公司產(chǎn)品出貨量較去年同期有較大增長,規(guī)模效應(yīng)凸顯,成本控制能力增強,經(jīng)營業(yè)績預(yù)計總體穩(wěn)中有升。