2018年原本是造車PPT逐漸落地的一年,而如今,造車新勢力們在“交付”的邊緣來回試探,卻遲遲沒有實質性的進展。“新手村”都出不去,還怎么叫板“滿級”的傳統汽車制造商?產品遲遲不能落地勢必背離“賺錢”的商業邏輯,系統性危機爆發能否避免?灰犀牛如期而至,消費者不是投資人,市場不買單,還有花樣可玩嗎?為此,記者走訪了位于北京的三家造車新勢力展廳。

卡住的進度條

曾經,汽車行業最關心的環節是“產品上市”,只要車好、價格好,未來大多可期。自從有了造車新勢力,流程變了,上市環節虛了,“交車”反而最關鍵。

“最大的困難是批量交車,自己員工不算。”這是威馬汽車創始人、董事長兼CEO沈暉的軍令狀和小心機。他在映射誰,眾所周知。

2018年1月1日預定的創始版車型交付時間預計在8月

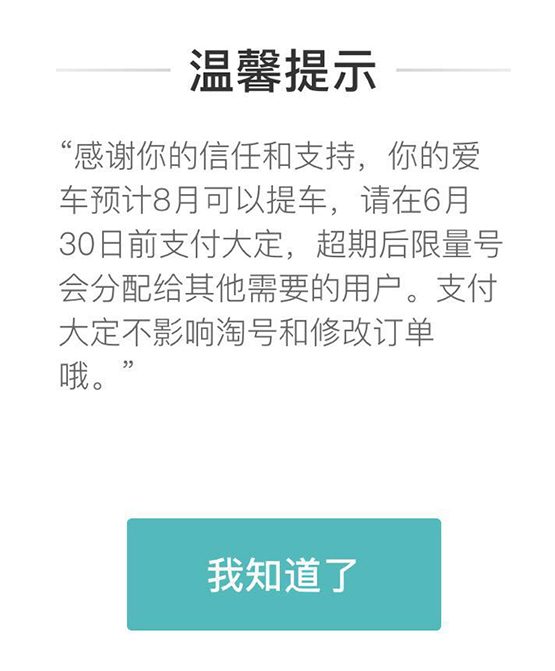

蔚來位于理想國際的Nio House工作人員告訴筆者,現在預訂基準版車型預計年底會交付。但來自一位準車主提供的信息是1月1日預訂的創始版預計8月可以提車。創始版的相對統一的配置預計當前的等待時長是8個月,那么定制化程度更高的基準版想要在6個月內實現交付,可行性如何呢?

與前途相比,蔚來能夠提供的信息已經算是“豐富”。前途展示廳內的工作人員對于K50何時上市、何時提供開啟預訂都無法給出確切的回復,甚至于前途所采用的電池究竟是店內宣傳冊上的“華特電動”還是店員口中“德國vda電芯”都沒有明確的說法。不知道是巧合還是店員保密意識太強,短短一周之后,前途方面宣布K50計劃于8月在國內上市銷售。

在“什么時候能試駕”這個問題上,上述三個品牌展廳的工作人員倒是口徑一致——不確定。奇點的工作人員稱,車輛正式上市之后將會開放試駕;蔚來的工作人員稱,試駕車到了會進行通知,但具體時間不詳;前途可以在網上預約試駕體驗,但當筆者詢問申請之后要等待多久時,工作人員表示他提供不了準確信息。

交車難是造車新勢力的題中之義,他們的前輩特斯拉,已經造車15年,依然沒有解決產能問題。“教父”尚且如此,追隨者應早有預見。

“窗口期是兩三年。”拜騰汽車聯合總裁兼創世人戴雷說明了交車難原因之一。他所謂的窗口期是指在成熟車企未全面反撲之前抓住市場空白,但ABB們動作沒有想象中慢,“交車”是分秒必爭的時間戰。而且沒有交付和賣車,只能燒投資人的錢續命,造車花錢如流水,時間是金錢,金錢更是時間。

盡管我們走訪的三家展廳們能夠提供的準確信息著實有限,但這些核心地段的租金卻是實打實地高昂。以奇點所在的嘉銘中心為例,商鋪租賃中介公司的工作人員稱,底商的租金根據不同用途在500-700元/平米/月,而據奇點的員工介紹展廳和辦公區域面積在500平米左右。位于三里屯的前途展示中心、長安街的蔚來Nio House租金是何種情形更是可想而知。

關于造車新勢力的誤解

特斯拉直逼福特的市值和國內接連涌現的造車新勢力容易令人產生一些錯覺,比如新品牌不怕犯錯,這么高的估值企業肯定穩賺不賠,又或者這些企業家大業大不愁花錢……真的是這樣嗎?

誤解一:行業容錯率高

許家印為賈躍亭續了一口“真氣”,仿佛有了資本的庇護無論多么岌岌可危的劇情都能反轉。但明年一季度,如果賈躍亭等人沒有如約交付首批電動車,恐怕就會喪失實際控制權。所以說,賈躍亭其實是壓上了最后的籌碼,博一個起死回生。早年間,含著“金湯匙”出生的觀致在產品叫好的情況下始終銷量不振,最后輾轉在不同的投資人手中。珠海銀隆即便獲得了董明珠的青睞,也不得不面對電池業務停滯與河北武安、河南洛陽園區全面停工、IPO輔導終止等一連串打擊。

PPT落地的時候,也是淘汰開始的時候。朱華榮就曾毫不客氣的指出,經過未來3-5年的淘汰,造車新勢力90%成為“先烈”是大概率事件。而也放牛娃起家的李書福更是指出,造車只有一次成功機會。

誤解二:高估值等于高盈利能力

人氣和市值一路走高的特斯拉也不得不面對一個慘淡的真相——賠錢。研發支出、人力成本、投資、債務利息、生產線改造,用錢的地方太多,以至于近118億美元的年度營收也沒有為特斯拉帶來持續的盈利。

不僅如此,虧損還在持續擴大中。查看今年一季度的財報數字,特斯拉毛利4.57億美元,比去年同期縮水近31.6%,凈虧損則達到了7.85億美元,比去年同期擴大近一倍。支撐特斯拉高市值的是預期,而非盈利能力。

誤解三:造車新勢力不差錢

實際上,錢是投資人的付出,每一分背后都是投資人對回報的期待。在蔚來聲勢浩大的發布會上,投資人俞敏洪對著直播鏡頭笑言,是李斌使他相信,這是一門賺錢的買賣。這番話既是玩笑,也包含著投資人最樸素的追求。投資人的錢不能用來肆意揮霍。

話已至此,不妨來看一看特斯拉有多“摳門”。2017年以前,特斯拉車主使用超級充電站完全免費,而在去年年底,特斯拉禁止從事商業快遞或運輸、政府用途以及其他商用目的的特斯拉車輛到這些免費充電站充電。近期,特斯拉停止Model 3基本版的訂貨,并大幅增加“高配”版Model 3的產能。官方說法是“產能優先序列調整”,但兩者之間3.3萬美元的差價,不免令人多做聯想。不僅如此,微博上網友提到一個十分有趣的現象,在軟件更新時會優先推送給連接WIFI的用戶。

不以盈利為目的的造車都是耍流氓

在造車新勢力的成長軌跡中,有一些危機在造車新勢力興起之前就已經被預見到,而另一些危機的產生在時間線上與造車新勢力的成長并行。這些預料當中和意料之外的變化對造車新勢力的盈利構成了不同程度的妨礙。

而同為新事物的共享化、網聯化、智能化也并不是友軍;相反,一旦共享化全面推廣,將對新車銷量增長產生抑制作用;網聯化和智能化在技術取得突破性進展之前,缺乏明確的盈利模式,所以暫時也不過是“燒錢主力”。

理論上有一種說法,當前汽車的行駛時間有40%,如果將這一指標提升到80~90%,那么大部分汽車廠將因此而倒閉。國內某汽車軟件供應商的負責人曾表示,共享化實際上將消減汽車制造商的銷量。咨詢公司AlixPartners副董事長John HoFFecker的說法更加驚悚,他認為,對于汽車制造商來說如果不參與出行革命中,就會被淘汰;但是參與進去同樣面臨破產的可能性。造車新勢力誕生伊始就與積淀百年的傳統汽車制造業面臨同樣的挑戰,抗風險能力的差異一目了然。

如果將目光投向整個汽車行業,不難發現競爭正愈發激烈。近來備受矚目的鈴木退出昌河鈴木的行動明確傳遞了一則信息,曾經養尊處優的合資品牌到了生死存亡的關頭。自主品牌向上、合資品牌下探,各個細分市場的重疊強力壓縮彼此的市場空間。重壓之下,傳統汽車制造商并不缺乏變革的動力和信心。從各大車企新能源汽車產品規劃上也能夠感受到,他們在轉型方面的果斷和迅速。

市場的風向是一方面,政策的“班車”造車新勢力們也沒搭上。在補貼較高并且容易獲得的時段,造車新勢力們還停留在PPT或者概念車階段。當造車新勢力們陸續進入量產交付階段,補貼政策也有序地開始了退坡;政策門檻明顯抬高,資質的獲取更加困難;曾經為新能源汽車銷量增長做出過突出貢獻的牌照紅利也在褪去,在北京原本只要申請就能快速獲得的新能源汽車牌照,現在個人指標申請之后是長達5年的等待。

在市場和政策的雙重擠壓下,造車新勢力的窗口期急劇縮短。無論賣車,還是賣出行服務,生存、賺錢依然是造車新勢力的第一要務。如果不能即刻盈利,那就盡可能的控制虧損,抓緊時間建立清晰的盈利模式。市場沒有什么仁慈可言,賠本的買賣不可能無限期的延續下去,畢竟賈躍亭易得,許家印難求。