目前來看,造車新勢力已經將背靠大樹的新能源品牌們狠狠地甩在了后面,向著特斯拉運行的軌道追趕而去。

近來,造車新勢力們頻頻傳來好消息。

先是7月底在納斯達克上市的理想汽車,后是8月8日向美國證監會提交IPO文件,擬于紐交所上市的小鵬汽車。3天后,蔚來汽車又公布了今年第二季度未經審計業績,財報中最為亮眼的是蔚來汽車在今年第二季度首次實現公司整體毛利率轉正。

隨著7月銷量的出爐,這三家新勢力再次引起關注。據最新數據顯示,7月蔚來汽車銷量3,533輛、理想汽車2,765輛,就連7月17日才正式交付的小鵬P7都實現了月銷破千的愿望,至1,641輛。

雖然不能與傳統車企動輒月銷5萬、10萬輛的成績相比,但這三家車企產品在30萬以上的售價是許多燃油車企和其旗下新能源車型都不能比擬的。加之蔚來、理想在毛利率方面的轉正,造車新勢力已經將背靠大樹的新能源品牌狠狠地甩在了后面,向著特斯拉運行的軌道追趕而去。

目前來看,第一梯隊造車新勢力已真正意義上邁出了萬里長征的第一步。

“轉正”的第一梯隊

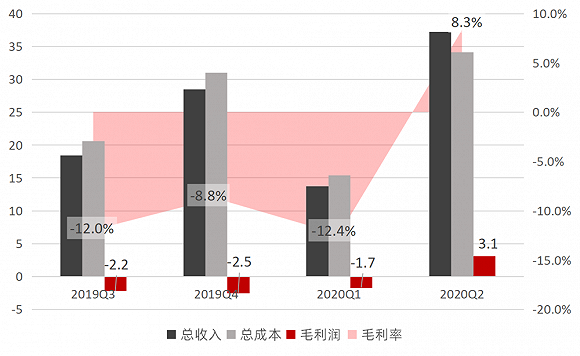

首先,我們把掌聲送給蔚來。

蔚來二季度實現營收37.18億元,同比大增146.5%,較一季度環比增長171.1%,而實現這些收入耗費的總成本約34億元。通過最簡單的數學減法公式可得,二季度蔚來汽車的毛利潤額為3.13億元,于是乎其毛利率從去年同期的-33.4%提升至8.4%,能想象到李斌臉上掛滿了老父親般的笑容。

毛利率轉正值得高興,但虧損還在繼續,所以蔚來仍需努力。蔚來汽車二季度歸屬上市公司普通股東凈虧損為12.07億元,不過同比收窄63.6%,好于市場預期的凈虧損25.97億元。

另外,蔚來汽車二季度的研發費用支出5.452億元,較去年同期減少58.1%,較上季度增加4%。研發經費與同期相比去大幅下降的原因是,去年ES6上市之前進行大量測試工作。同時,蔚來在銷售及行政費用方面趨于穩定,維持在8~9億元區間,二季度總費用只比上季度增加了約7000萬元。

賺得更多,花費卻只是微增,蔚來虧損收窄也是理所當然。

得益于二季度超1萬輛的銷量,蔚來才有如今的好局面。至于三季度,蔚來預計交付量將在1.1萬~1.15萬輛之間,即環比二季度微增6.5%~11.3%,對應的總收入環比增長約8.8%~13.3%。

不止于此,蔚來汽車創始人李斌在11日的財報電話會議上表示,車電分離的創新業務模式取得重大進展,公司已經完成整車和電池分開銷售所需要的產品公告和認證的全部工作,第一輛Bass模式的車輛也已經完成了保險、貸款、上牌等流程驗證,實施方案將于三季度正式發布。

三季度的蔚來,可期。

說起毛利率轉正,其實理想汽車才是國內造車新勢力當中率先實現的車企。

在今年一季度,理想實現毛利6828.8萬元,毛利率為8.02%,車輛銷售毛利率為8.45%,實現凈利潤為-7711.3萬元,凈利率為-9.1%。

另外,根據理想在招股書中補充的第二季度財報數據顯示,理想汽車Q2收入為19億元,環比增長128.6%,毛利率由Q1的8%提升至Q2的13.3%,運營現金流為也得以轉正至4.517億元,不過Q2仍然處于虧損狀態,凈虧損為7520萬人元。

理想汽車能夠更早實現毛利率轉正,一方面是因其出了名的節儉,另一方面則歸功于其首款車型理想ONE的成功交付。

從2019年11月開始交付至今,理想ONE已交付超過1.3萬輛。這也使得理想汽車的銷售額從2018年的2.8億元,增長至今年二季度的19億元。同時,截至6月30日,理想汽車賬上現金及短投為37億元,環比Q1的34億增加了3億。

盡管理想依舊還在虧,但毛利潤的持續增長已被看作是造車新勢力的一個不小的突破,且這是理想ONE量產初期的成績,這在一定程度上證明了理想擁有實現自我造血的潛力,想來這也是王興不斷為理想砸錢的重要原因。

至于小鵬汽車,雖然還沒實現毛利率轉正,同時根據其招股書披露,在2018年、2019年和2020年上半年,小鵬汽車凈虧損分別為13.988億元、36.917億元、7.958億元,兩年半累計虧損58.863億元,但小鵬汽車后勁十足,原因則是它對研發的瘋狂投入。

以2019年為例,小鵬汽車收入為23.2億元,研發投入為20.7億元,占比近90%,占虧損額的56%。今年上半年,小鵬汽車營收為10.03億元,研發投入6.3億元。全力支持研發,使得小鵬汽車成為了造車新勢力中唯一一家同時研發兩大平臺,并基于此開發出SUV、轎車兩種車型的公司。同時,無論是電子電氣架構、智能交互系統、自動駕駛還是動力總成系統,小鵬汽車都位于行業前列。

基于純電SEPA平臺,小鵬汽車打造出了類似特斯拉的集中式電子電氣架構,目前SEPA平臺比大眾MEB平臺領先半代以上,僅次于特斯拉。小鵬招股書預計P7接下來將成為貢獻小鵬收入的主力車型之一,成為新的增長點。有券商分析,小鵬汽車明年毛利將會大幅提升。

“虧負”的老司機們

華為智能汽車解決方案BU總裁王軍在第十二屆汽車藍皮書論壇上提到一個觀點,他認為30萬~50萬價位的車型未來將成為快消品。比較富裕的消費者,會快速換車,以體驗新技術和功能。

汽車成為快消品,難以想象廠家們會多么地開心。如果真如王軍所說,那上文提到的新勢力們則都在這一價格區間內。反而自主旗下的新能源品牌,如比亞迪王朝系列新能源、廣汽新能源、北汽新能源主要都在20萬以下血戰,雖然它們有20多萬元的車型,但這些車型的銷量卻少得可憐。

比亞迪是中國最早走新能源路線的“老司機”,自2015年起連續四年蟬聯全球新能源車銷冠,一度也是中國新能源品牌的驕傲,但進入2020年,其新能源銷量下滑得尤為嚴重。

今年一季度,比亞迪新能源總銷量僅2.2萬輛,二季度則稍好于一季度,約3.8萬輛。今年前7個月,比亞迪新能源乘用車累計銷量為7.12萬輛,同比下滑54.55%。雖然比亞迪目前仍處于國內新能源大戶,但往日風光已不再。銷量上不去,營收自然也好不了。

比亞迪凈利潤在2016年達到50.44億元峰值后逐年下滑,2019年凈利潤為16億元,同比下降41.93%,2020年第一季凈利潤為1.13億元,同比下跌84.98%。對此,某證券公司汽車首席分析師表示,扣除補貼,比亞迪電動車應該還是不賺錢,因為利潤明顯沒有補貼多。

車企的新能源汽車基本上要達到年銷量30萬輛以上才能呈現規模經濟,否則離開政府補貼依然虧錢。

不止比亞迪,北汽新能源日子也很難捱。今年上半年,北汽新能源累計銷售1.47萬輛,同比下滑77.44%。而上半年中國新能源車同比下滑才44%,這就意味著北汽新能源的跌幅高于行業33個百分點。

2019年北汽新能源就已出現下跌的情況。2019年,北汽新能源全年銷量15.06萬輛,同比下滑4.69%,跌幅高于純電動汽車行業的1.2%,與2018年銷量同比增長53.11%至15.8萬輛的成績相比退步也相當大。

據北汽新能源母公司北汽藍谷發布的2019年年報顯示,新能源汽車營業收入為122.13億元,同比2018年減少16.98%,毛利率為11.51%,同比下滑1.34%。2019年計入當期損益的政府補助為10.42億元,政府補助是報告期內歸母凈利潤的12.58倍和11.33倍。換個思路,即政府補貼成近兩年北汽新能源的氧氣,無氧則活不了。

相比前兩者,廣汽新能源可以說,已經成為廣汽集團一個新的、有力的增長點。

今年1~6月,廣汽新能源累計銷量20,431輛,同比增幅高達87%。根據2019年年報顯示,廣汽集團2019年累計銷售新能源乘用車5.69萬輛,同比增長135.9%。其中,廣汽新能源累計銷量4.22萬輛,同比增長110.6%。

廣汽新能源目前已有純電動轎車Aion S,純電動SUV Aion V、旗艦車Aion LX三款車型。隨著廣汽智聯新能源汽車產業園項目的推進,未來廣汽新能源的表現還是值得期待的。

從造車“新舊”勢力的對比可以看出,哪怕新勢力們毛利潤剛轉正,哪怕月銷量沒有背靠大樹的新能源品牌高,資本市場以及行業內外給予的反饋是積極的。背靠大樹是好乘涼,但生在溫室不一定長得高大和強壯。尤其當補貼退坡后,那些依賴政府“輸血”活著的企業,面對競爭激烈的車市,又該拿什么來“續命”?