近日,為了適應利用外資新形勢新需求,擴大鼓勵外商投資范圍,優化外商投資產業和區域結構,促進外商投資穩定增長,國家發展和改革委、商務部發布《鼓勵外商投資產業目錄(征求意見稿)》。

在該《征求意見稿》中,明確提出了鼓勵外資企業在中國進行優質動力電池及其相關產品的投資。翻閱《鼓勵外商投資產業目錄》可以看出,政府從上游材料、到動力電池的生產制備,再到動力電池的回收均有涵蓋。備受重視的與氫能相關的氫能制備、加氫站建設、燃料電池等一系列產業環節均有涉及。

眾所周知,為了鼓勵鞭策企業大力發展新能源汽車和動力電池,新能源汽車補貼一直呈現不斷退坡的趨勢。雖然目前今年的補貼政策尚未出臺,但2018年年末開始已有行業人士對2019年的補貼政策進行預測:退坡力度或將達到30%-50%。

補貼政策的退坡不僅驅使了企業們加大對動力電池的研發、投資力度,也讓之前因為因無法進入《汽車動力蓄電池行業規范條件》企業目錄,只能望洋興嘆的外資企業卷土重來。再加上此次國家明文鼓勵外資企業在華投資,可以預見外資企業從今年開始將加大在華投資力度,加快搶占中國市場份額。

三星:

近日已有媒體報道稱,三星正在加快建設全球領先的車用MLCC工廠、動力電池生產線等新項目,新增高端制造方面的投資達24億美元。

2018年年末,三星SDI重啟了在西安的動力電池生產項目,預計將投資共計1.7萬億韓元(約合105億元人民幣),籌建占地面積16萬㎡的工廠,項目建成后將形成5條60Ah鋰離子動力電池生產線。

松下:

松下一直在不斷拓展在華的投資力度和產能建設,接下來還將與特斯拉聯手在中國共同生產動力電池。

目前,松下在華的電池產量接近5千兆瓦時,公司除了在大連的兩個廠房之外,已經為兩座及或以上的廠房找到了土地進行建設。為了滿足訂單不斷增長的需要,松下也考慮未來會增加更多產能。松下希望到2019年3月底,旗下電池芯銷售額將推動公司營業利潤上漲11.7%至4,250億日元(約38.7億美元)。

在氫燃料電池方面,2018年11月就已傳出消息:松下已定下目標,力求在2021年4月上市純氫燃料電池。

LG化學:

與松下一樣,LG化學也在不斷擴大在華的動力電池產能。LG化學希望,2020年動力電池產能目標可以達到90GWh.

2018年7月,LG化學還宣布了將建設產能達32GWh的南京工廠,預計投資約138億元。該工廠預計于2019年末開始量產,2023年實現全面達產。

2019年1月,LG化學宣布計劃在2020年前再投資1.2萬億韓元(約合72億元人民幣),用于在中國南京新港開發區建設一家動力電池廠及一家小型電池廠。相關投資合同已于1月9日在南京簽署完成。

在過去的2018年,LG化學還瞄準了上游電池材料: 在4月份與華友鈷業合作成立了兩家合資公司,用于生產鋰電三元前驅體和正極材料,產能分別為10萬噸,合計投資規模超過100億元。目前,其中一家子公司——華金新能源材料(衢州)有限公司一期項目已于1月3日在衢州開工,一期項目計劃建設年產4萬噸高鎳型動力電池用三元前驅體新材料。

SKI:

SKI此前宣布,將新建鋰離子電池隔膜和陶瓷涂層隔膜生產工廠,包括四條鋰離子電池隔膜生產線和三條陶瓷涂層隔膜生產線。計劃投資約4000億韓元(約合24.4億元人民幣)。新工廠預計于2020年第三季度實現量產。

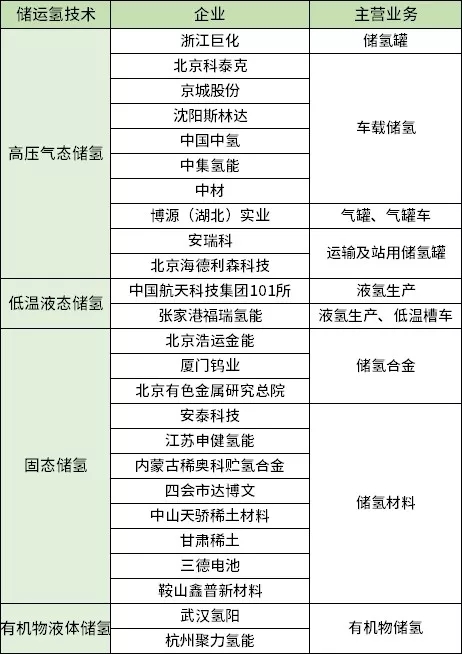

氫能產業鏈包括制氫、儲運、加氫、氫能應用等方面。其中,制氫是基礎,儲運和加氫是氫能應用的核心保障。

目前,世界各國對氫能的研究還在不斷摸索之中,我國的氫能發展雖有了一定進步,但尚未成熟。

在儲氫方面,目前還是由我國本土企業以及研究機構在研究生產,外資企業在華暫未在儲氫方面有生產投資行動:

在加氫站建設方面,從目前已在運營的加氫站情況來看,目前主要也還是由我國本土企業以及研究機構在研究生產,但已有外資企業參與進來:

雖然外資企業的進入對我國本土動力電池企業會造成一定沖擊,行業競爭加大,但競爭不一定是壞事,有效競爭對促進技術進步,優化資源配置具有積極推動作用,從而促使我國動力電池產業及新能源汽車產業快速發展。