今天本田在大環境壓力下也更新了最新的全球電氣化戰略規劃,算是糾正自己的固執。未來10年,本田為跟上汽車行業的歷史潮流,將會投入8萬億日元(約合4064億人民幣)研發經費;到2030年,會在全球市場推出30款純電動汽車,年產量超過200萬輛。

從整體來看,這次比較清楚的是:

● 本田在各個區域采用本土化的采購策略,美國和通用綁在一起造電池、在中國依靠寧德時代,在日本和日產一起選AESC(豐田陣營和松下結盟以后,沒得選)

● 要自己開發全固態電池,在2024年Q1開始啟動試制線

● 主要的資金,要投入在整個智能化方面

▲圖1. 如今來看200萬,大概是特斯拉2022年的量*30%

Part 1 本田的電氣化節奏

從車型規劃上來看,

2022-205年的第一階段,圍繞全球地區市場特點推產品:

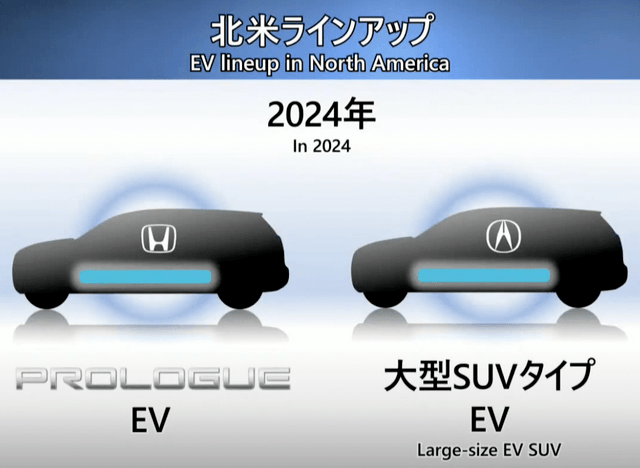

● 北美:2024年,本田與通用共同開發的兩款中大型EV車型。(本田品牌:全新 Prologue SUV,謳歌品牌:EV SUV 車型)

▲圖2. 北美的純電動SUV

● 中國:在 2027 年之前推出 10 款新的 EV 車型,根據這個指導思想,感覺10款的車的競爭力很有限。

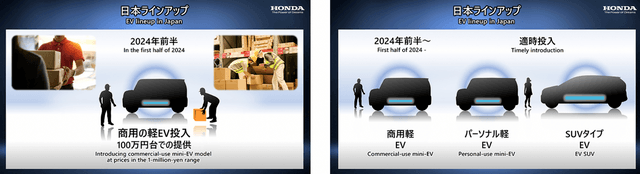

● 日本:2024 年初,首先推出100萬日元的mini-EV車型,適時推出個人使用的微型電動汽車和電動SUV。這個主要和之前的電動摩托車的打法一致,在第二部分我們會細說的。

▲圖3. 本田在日本的打法很保守

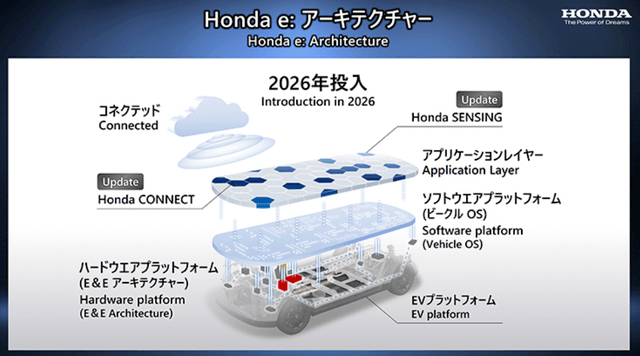

本田計劃2025-2030年開始搞專用平臺,并且認為這是全球電動汽車普及的時期;2026年,本田將開始采用結合硬件平臺和軟件平臺的EV平臺Honda e: Architecture。通過與通用汽車的聯盟,本田計劃在 2027 年推出價格實惠的電動汽車,其成本和續航里程將與汽油動力汽車一樣具有競爭力,從北美開始。本田計劃到 2030 年在全球推出 30 款 EV 車型,涵蓋從商用微型電動車到旗艦級車型的完整陣容,本田計劃年產量超過 200 萬輛。

▲圖4. 2026才來的電動汽車專有平臺,和通用合作

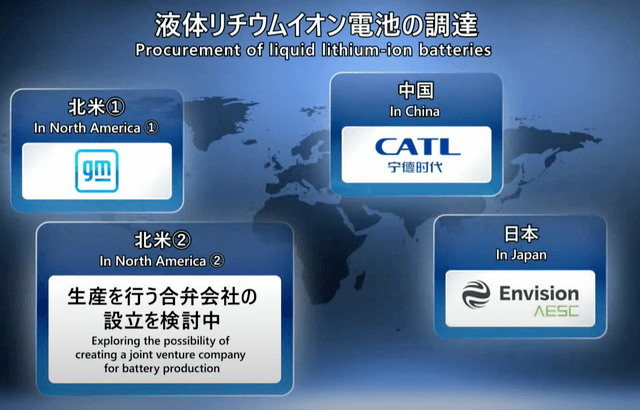

在電動汽車生產方面,在中國,本田計劃在廣州和武漢建立專門的電動汽車工廠,根據第一波在北美的需求,本田計劃在北美也建立一條專用的 EV 生產線。本田的電池的選用策略如下:

●北美市場,本田采購通用汽車的“Ultium平臺”電池,在研究成立電池生產合資企業;

●中國市場,本田與寧德時代的合作;

●日本市場,從遠景動力采購電池,用于微型電動汽車。

全固態電池示范生產線也計劃在2024年春季啟動,將進一步加強新一代電池的自主研發,,投資約430億日元(約合21.9億人民幣),首款搭載全固態電池的車型計劃在2025-2030年這個5年的后半段推出。

▲圖5. 本田的動力電池選用策略

由于本田有著很多產品,所以這次主要是圍繞數據服務,圍繞產品互連以后產生化學反應,并且將電氣化數字終端、以及產品存儲的能量和信息,與用戶和社會連接起來。本田想得蠻好,建立跨域互聯平臺,加強從本田外部招聘的人力資源,并尋求跨行業合作和聯盟,對初創企業的投資。

▲圖6. 本田的數據和能源戰略

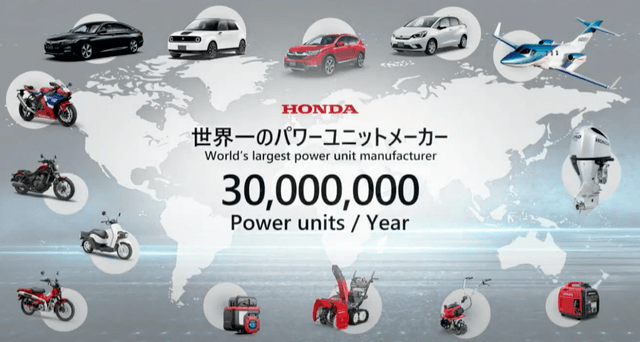

其實本田的汽車其實不太賺錢,在摩托和二輪、飛機等等,還是有自己的獨到之處(年銷售約 3000 萬臺機動產品)。

▲圖7. 本田的多元化很有意思

Part 2 本田的二輪換電戰略

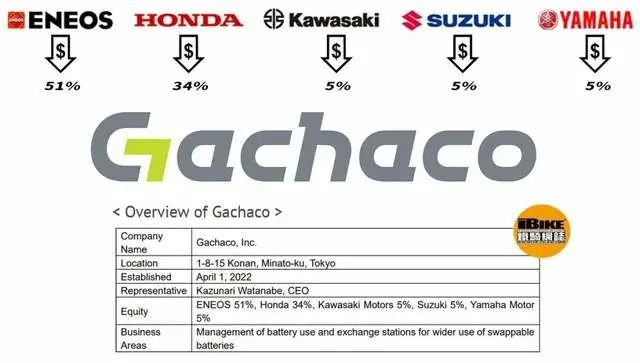

最近很有意思,日本四大摩托車制造商本田、川崎、鈴木和雅馬哈現與石油公司 Eneos 合作,合資建立公司 Gachaco 來運營電動摩托車換電公司,并且統一了換電電池的通用規范。Eneos 擁有51% 的股份,本田 34% 和川崎、鈴木和雅馬哈各 5%。

▲圖7. 本田在電動摩托車里面起了帶頭大哥的作用

▲圖8. 在電動摩托車里面電池BAAS即服務推起來很容易

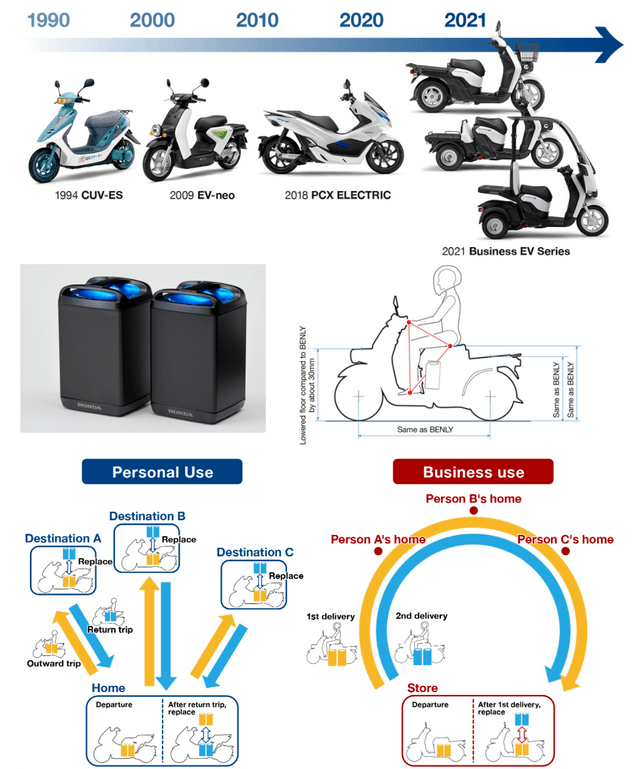

本田在這個領域,從日本來看是比較快的,由于繞開了內燃機,中國大陸和中國臺灣兩塊其實都發展比較快,所以本田也具有很強的危機意識。

▲圖9. 本田的二輪電動的模式研究

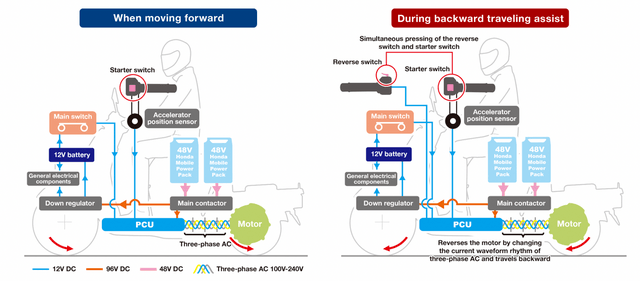

本田開發的這套系統,是可以使用96V電源系統,每臺串聯48V移動電源組。動力控制單元 (PCU) 使用傳感器檢測油門開度和行駛條件,使用矢量控制來控制,通過微調扭矩控制,可以延長每次充電的行駛距離。

▲圖10. 本田的二輪電動車

而且這塊本田也開始逐步拓展到印度等區域,總體來看,整個電動化的發展是覆蓋整個能源領域:路上跑的、空中飛的、河里和海里開的。

小結:我覺得目前就是比誰轉得快,沒有不轉的道理,主要把大量的資源往里面砸,這是沒選擇的選擇。