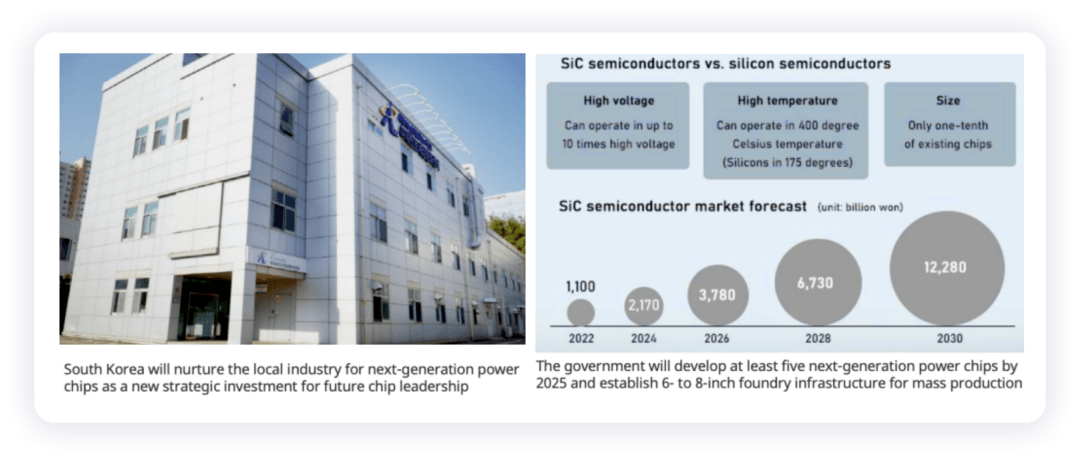

第三代功率半導體——SiC已經成了全球的競爭要點(全球性的大煉鋼鐵)。

從目前來看,美國、歐洲、韓國和日本,都圍繞公司在運營。而韓國這邊,也從產業整車的角度開始促進碳化硅(SiC)和氮化鎵(GaN)功率半導體的生產。韓國貿易、工業和能源部目標是:到 2025 年,一方面促進 SiC 和 GaN功率芯片用于電動汽車和能源工廠的逆變器、人工智能和 5G 應用;另外在生產層面,還計劃支持韓國企業建設六至八英寸晶圓代工廠,幫助公司通過釜山的政府測試設施制造原型,并通過提供研究項目供公司參與,集中在逆變器和充電的功率芯片上,加快商業化。

▲圖1.韓國功率半導體的投資

Part 1

韓國主要企業的SiC投資

●SK Siltron

SK SILTRON是全球前五大晶圓制造商,生產半導體關鍵元器件——硅晶圓。硅晶圓制造是一個技術壁壘高的領域, SK SILTRON是唯一一家向全球半導體企業提供硅晶圓的韓國企業。作為一家韓國財團,SK Siltron也是積極壓注半導體,要在2025年將在尖端材料領域投資5.1萬億韓元。其中,7000億韓元用于SiC晶圓。從目前的分配來看,本土投資1600億韓元,而美國投資其余部分。

2019年,SK Siltron 以4.5億美元的價格收購了美國杜邦公司的碳化硅事業部,成功進入碳化硅賽道,拓展車用功率半導體市場。SK Siltron的美國子公司SK Siltron CSS決定向美國密歇根州投資6億美元擴大SiC生產設施。而SK Holdings宣布以268億韓元收購韓國唯一SiC功率半導體制造商Yes Power Technix的33.6%股份。Yes Power Technix成立于2017年,專注于研發SiC功率器件,4英寸和6英寸的SiC晶圓產能約為14000片/年。

▲圖2.SK Siltron的投資歷程

●現代汽車

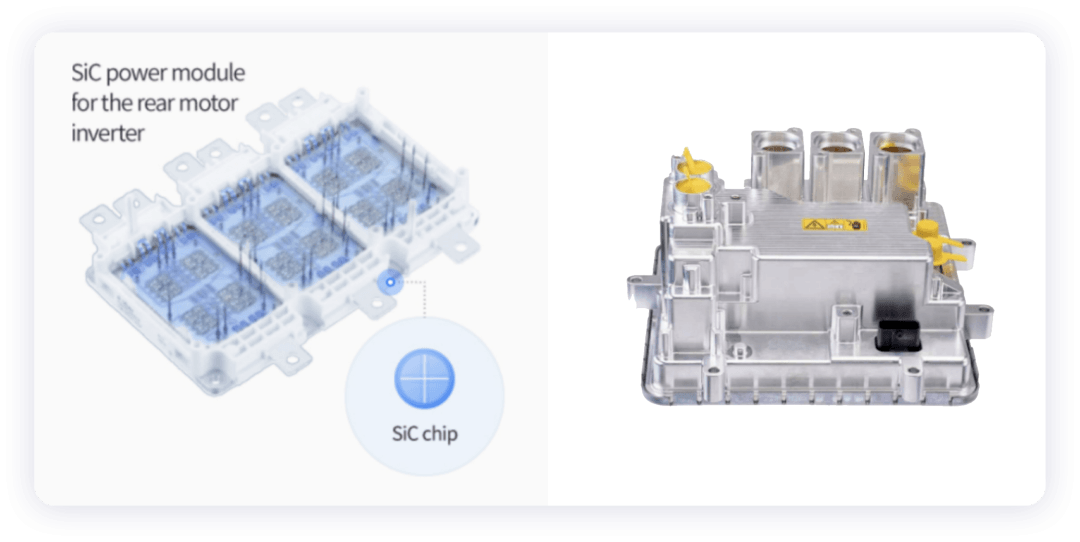

在現代起亞的戰略里面,從EMP到面向消費者的乘用車系統eM全部采用800V系統,這對于SiC的需求一下就提升上來。因此現代汽車把逆變器設計和SiC設計,都放在內部開發就不足為奇了。現代汽車研究中心及其汽車零部件子公司現代摩比斯主導了碳化硅功率芯片設計過程。

▲圖3.現代的800V系統是占據絕對位置的

同時,韓國iA集團下屬的TRinno,也是面向這個領域在拓展。iA是韓國車規級半導體生產企業,TRinno主要生產汽車級IGBT芯片,主要是為韓國現代汽車供貨。TRinno考慮在中國的宏觀環境下,和中國的合作方為SiC半導體建一條新生產線,然后通過TRinno 向韓國汽車制造商供應SiC半導體,目標是在2022年下半年將SiC上車。

被Paratus Investment用700億韓元從SKC集團買下來的碳化硅公司Scenic公司(成功開發2英寸至6英寸碳化硅晶圓),也要開始新一輪的擴產,也是在目前產能緊缺的情況下,開始籌集資金擴產。

Part 2

韓國的需求

自從全球芯片供應危機出現以后,韓國車企要面對的就是芯片供應的本土化,還有未來對核心芯片資源的控制力。

從銷量目標來看,現代2021年銷售了14.1萬臺BEV,2026年5年要倍增到84萬臺,2030年187萬臺;起亞2022年目標銷售BEV為16萬臺,2026年80.7萬臺,2030年120萬臺——兩家韓國車企目標在2030年銷售BEV的數量為308.7萬臺。

▲圖4.后驅SiC的EMP平臺對SiC的需求比較剛性

按照當前的需求分解,現代起亞在2022年一共要35萬左右的純電動,其中80%是800V,也就是說大概需要28萬套SiC的需求,這對于上游供應商來說,需求并不小,因此看到現代的供應商緯湃科技開始鎖定SiC的需求。同時,韓國這邊一體化的需求,特別是韓國企業鏈接關系能夠把需求和布局結合在一起,目前來看車企和自己的零部件廠家基本控制在芯片這個層面。

小結:隨著800V系統在2022年上量,全球范圍內的SiC資源的保供問題確實浮上水面。對這種系統性的投資,韓國這邊相對還是克制的。