國軒高科與大眾集團的聯姻可謂一波三折。

早在2020年1月,市場便傳出大眾將收購國軒高科部分股權。去年5月國軒高科正式公告定增預案,但今年2月5日又宣布中止審查,后在2月22日再次公告審查恢復。

此間,公司股價已實現超160%的漲幅,相比國軒高科至2020年Q3凈資產收益率0.88%,凈利潤率2.31%,以及營業收入-20.85%的同比增長,市場早已把預期打足。

那么,在焦急等待“大眾”新郎的國軒高科,又已做了哪些規劃與準備?

一位業內人士表示,截止到2025年,大眾將在中國投放15萬輛電動車,對應的動力電池裝機量高達100GWh,作為大眾入股和戰略合作的供應商,國軒高科將收獲大批訂單,業績將會有明顯的改善。在盈利質量方面,大眾集團將派4名董事進入公司董事會,包括了采購、財務、合規、法律等背景。未來,國軒高科可以借助大眾的品牌議價力,在采購和銷售中獲得更加優勢的價格,幫助公司進一步降低成本。

另外,在原材料的成本控制方面,據悉國軒高科目前已經設立了兩家子公司進行鋰回收及負極材料的研發并且投資了110億給宜春新能源產業園。據數據顯示,公司的動力電池直接材料成本占比超 82%,可見原材料對公司的成本影響巨大,而公司通過縱向延伸的方式,有望進一步內化上游關鍵環節。

資料來源:公司公告

在對于下游客戶的議價能力方面,國軒高科目前的主要客戶以北汽新能源、長安、江淮為主,集中度較高造成了對于下游議價能力偏弱。但是,據悉未來公司將加強應用場景的多元化,同時降低下游客戶的集中度。一方面,公司已經入圍了華為基站電源、儲能設備、電動共享汽車以及電動兩輪車及其他電動工具領域的采購,未來更加多元化的應用場景既能為公司帶來新的增長點,同時電動兩輪車等高毛利的產品也將為公司的盈利質量帶來提升。另一方面,公司也開始尋求向更多的新能源汽車企業供貨,例如提高了上汽集團在公司客戶結構中的占比以及為爆款車五菱宏光mini(配置|詢價)供貨。

不過,也有分析師認為,新能源退坡后,政策更傾向與續航能力更強,能量密度更高的三元鋰電池,所以公司的磷酸鐵鋰受政策影響仍然較大,即使利潤率可以有所改善,但是仍然無法回到補貼期間45%-50%左右的高毛利水平。

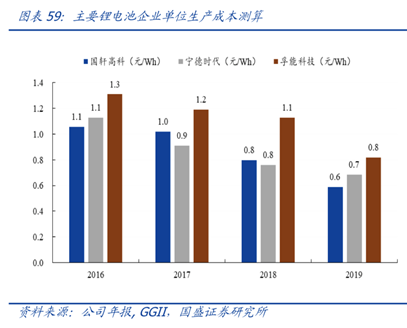

在競爭力方面,國盛證券認為,國軒高科通過垂直布局產業鏈,在正極材料、隔膜等領域通過與中冶瑞木、星源材質等企業入股合作控制關鍵原材料。在公司的成本構成中,正極材料、隔膜分別占11%和10.14%的比例,是最重要的兩個材料,公司向上游延伸布局的方法為公司的成本優勢建立的有力基礎。據預測,公司19年的電池組單位成本為0.6 元/wh,且近年來呈現下降水平,已低于競爭對手寧德時代和孚能科技的0.7元/wh和0.8元/wh。

在技術研發方面,據悉公司1月份率先推出了領先全行業的210Wh/kg高能量密度動力電池,該款電池采用SiC負極以及811材料,是公司承擔國家高新技術項目的重要成果,現已小批量面向下游供貨。

不過,據一位業內人士透露,國軒能量密度200Wh/kg的磷酸鐵鋰電池仍然只是處于實驗室水平,目前只有比亞迪真正意義實現了可以對標三元電池的續航水平。據工信部收錄的三款純電動乘用車數據對比顯示,比亞迪漢在電池系統能量密度和續航里程方面都明顯好于由國軒高科供貨的上汽榮威。

數據來源:工信部

在三元電池方面,公司雖然呈現追趕的態勢,但是由于起步較晚,與國內寧德時代等巨頭仍存在差距。而且,公司所說的領先全行業的210Wh/kg高能量密度動力電池目前僅能小批量出貨,后續仍需更進一步地進行穩定性調試。據悉,國軒目前NCM811安全性上還沒有根本解決,距離大批量上車還有一定距離。并且,在三元電池的產能方面,公司與寧德也存在巨大差距,2019年公司的三元電池出貨僅有0.19GWh,遠低于寧德時代的53GWh。