最近,吉利(不含商用車、沃爾沃和極星)、比亞迪、長(zhǎng)城三家車企相繼發(fā)布了2019年財(cái)報(bào),公布了在2019年車市寒冬下的運(yùn)營(yíng)成果。

吉利、比亞迪、長(zhǎng)城是國(guó)內(nèi)民營(yíng)車企的典型代表,不論是公司運(yùn)營(yíng)成績(jī)、產(chǎn)品銷量還是品牌口碑上,都是國(guó)內(nèi)汽車企業(yè)中的佼佼者。

對(duì)比分析這三家車企在2019年的運(yùn)營(yíng)情況,既可以了解到車市下滑對(duì)一線自主車企的影響程度,又可以看到不同車企在車市寒冬下的不同反應(yīng),找出各自經(jīng)營(yíng)理念與打法模式的區(qū)別,進(jìn)而更真切地觸摸到國(guó)內(nèi)車市的發(fā)展脈搏。

▲吉利、比亞迪、長(zhǎng)城2019年業(yè)績(jī)對(duì)比

整體來(lái)看,伴隨2019年車市凜冬的到來(lái),吉利汽車、比亞迪和長(zhǎng)城汽車都受到了影響。

銷量上,吉利和比亞迪分別下滑了9%和11.39%,都超過(guò)了大盤8%的降幅。長(zhǎng)城靠皮卡和新能源車的增長(zhǎng),銷量微增1.4%。

毛利率和凈利潤(rùn)兩個(gè)指標(biāo)上,三家都在下滑——誰(shuí)也逃不過(guò)行業(yè)大勢(shì)的影響。

靠著更強(qiáng)力的成本控制措施,長(zhǎng)城的毛利率只下滑了0.67個(gè)百分點(diǎn),保證了盈利能力的穩(wěn)定,吉利則下滑了2.8個(gè)。不過(guò)吉利因?yàn)殇N量規(guī)模更大整體成本低于長(zhǎng)城,其毛利率仍然超過(guò)長(zhǎng)城。

比亞迪靠著汽車之外其他業(yè)務(wù)的支撐,在汽車銷量明顯下滑的情況下,毛利率幾乎保持不變,只下滑了0.1個(gè)百分點(diǎn)。

凈利潤(rùn)方面,比亞迪因?yàn)闃I(yè)務(wù)較多,整體開(kāi)支規(guī)模最大,最后結(jié)果卻是營(yíng)收規(guī)模最大,利潤(rùn)最少,只有21億。

吉利汽車的毛利潤(rùn)只比長(zhǎng)城汽車高7.29億,但減去行政、研發(fā)等各類成本后,最終凈利潤(rùn)卻比長(zhǎng)城高了37.3億。

另外,吉利在寒冬期仍然在加大研發(fā)投入(同比增長(zhǎng)超過(guò)50%),最終讓凈利潤(rùn)同比下滑了34.8%。長(zhǎng)城汽車的支出規(guī)模較上年變化幅度較小,因此最終凈利潤(rùn)下滑幅度在13.6%。

此外一個(gè)比較有趣的細(xì)節(jié)是,作為新能源領(lǐng)域的頭部車企,比亞迪2019年新能源車的銷量下滑了7.39%,而吉利的新能源車銷量則暴漲69%,下面為三家車企財(cái)報(bào)的詳細(xì)對(duì)比。

銷量:長(zhǎng)城微增1.43% 吉利比亞迪下滑

2019年,國(guó)內(nèi)車市寒冬進(jìn)一步加劇。據(jù)中汽協(xié)統(tǒng)計(jì),當(dāng)年國(guó)內(nèi)汽車銷量為2576.9萬(wàn)輛,同比下滑8.2%。

市場(chǎng)寒冬下,3家民營(yíng)車企也不可避免地遭受到?jīng)_擊。

這一年,吉利汽車(包含領(lǐng)克)共售出汽車約136.15萬(wàn)輛,同比下滑9%,跑輸大盤0.8個(gè)百分點(diǎn)。同時(shí)財(cái)報(bào)顯示,國(guó)內(nèi)市場(chǎng)需求疲軟是造成吉利汽車銷量下滑的主要原因。

2019年,吉利汽車的出口車型達(dá)到5.79萬(wàn)輛,同比暴增109%;在國(guó)內(nèi)銷售的汽車在130.35萬(wàn)輛左右,同比下滑12%。

從不同車型來(lái)看,轎車銷量同比下滑18%至53萬(wàn)輛,SUV銷量同比下滑6%至79.97萬(wàn)輛。而2019年才正式上市的MPV嘉際的年內(nèi)銷量則為3.16萬(wàn)輛左右。

從不同品牌來(lái)看,定位于獨(dú)立高端新能源品牌幾何的年內(nèi)銷量為1.2萬(wàn)輛,領(lǐng)克品牌同比增長(zhǎng)6%至12.8萬(wàn)輛。這說(shuō)明吉利汽車的向上戰(zhàn)略是成功的,市場(chǎng)遇冷的時(shí)候高端品牌仍然具備一定的優(yōu)勢(shì)。

此外,吉利汽車在銷售新能源汽車上也取得了明顯的進(jìn)步,2019年共售出11.3萬(wàn)輛,和2018年的6.7萬(wàn)輛相比同比增長(zhǎng)幅度達(dá)到了69%。

▲吉利汽車銷量情況

比亞迪方面,其12月銷量快報(bào)顯示,這家公司在2019年共售出了約46.13萬(wàn)輛汽車,同比下滑11.39%,比大盤還要少3.19個(gè)百分點(diǎn)。

其中,新能源車型的總銷量要少于燃油車的總銷量,但在同比變化上面,則是新能源車型表現(xiàn)得更好。2019年,比亞迪售出的新能源汽車共計(jì)22.95萬(wàn)輛,同比下滑7.39%;售出燃油車約23.18萬(wàn)輛,同比下滑15.02%。

在新能源乘用車中,2019年是純電車型的全面勝利。年內(nèi),比亞迪插混乘用車的銷量大幅度下跌了41.75%至7.2萬(wàn)輛,而純電乘用車的銷量則同比增長(zhǎng)了42.35%至14.71萬(wàn)輛。

▲比亞迪銷量情況

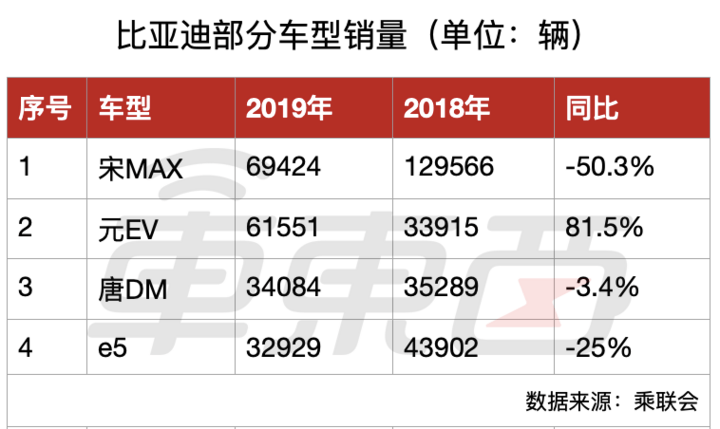

此外,就比亞迪而言,還有一點(diǎn)值得注意,那就是年內(nèi)幾款主力車型比亞迪宋MAX、元EV、唐DM、e5在較為細(xì)分市場(chǎng)上的銷量排名都比較靠前。

乘聯(lián)會(huì)統(tǒng)計(jì)顯示,MPV市場(chǎng)上,比亞迪宋MAX的排位是第五名。而在整個(gè)新能源市場(chǎng)上,比亞迪元EV、比亞迪唐DM、比亞迪e5的銷量分別排到了第二名、第五名以及第六名。

不過(guò)進(jìn)一步進(jìn)行橫向和縱向?qū)Ρ戎罂梢园l(fā)現(xiàn),這里依然存在一些問(wèn)題:除比亞迪元EV以外,另外幾款車型的銷量都呈現(xiàn)出同比下跌,這表明比亞迪車型的產(chǎn)品競(jìng)爭(zhēng)力仍然面臨嚴(yán)峻的市場(chǎng)考驗(yàn)。

▲比亞迪部分車型銷量

長(zhǎng)城汽車是三家車企當(dāng)中唯一實(shí)現(xiàn)了銷量逆勢(shì)增長(zhǎng)的,盡管其同比增長(zhǎng)幅度并不大。2019年,長(zhǎng)城共售出汽車105.86萬(wàn)輛,同比微增1.43%。

從不同車型來(lái)看,皮卡和轎車(主要為新能源車)的市場(chǎng)表現(xiàn)相對(duì)較好。年內(nèi),皮卡售出16.48萬(wàn)輛,同比增長(zhǎng)12.73%;轎車(主要為新能源車)售出4.15萬(wàn)輛,同比增長(zhǎng)幅度達(dá)到了210%。而一貫是長(zhǎng)城汽車主場(chǎng)的SUV車型銷量則同比下滑了3.6%至85.22萬(wàn)輛左右。

▲長(zhǎng)城汽車銷量情況

整體來(lái)看,在三家車企中,吉利汽車依然是龍頭,長(zhǎng)城汽車緊隨其后,最后是比亞迪。而在新能源汽車方面,除了比亞迪,吉利汽車和長(zhǎng)城汽車的銷量都有所增長(zhǎng),可以預(yù)見(jiàn)未來(lái)隨著更多的新能源汽車產(chǎn)品投放市場(chǎng),這一市場(chǎng)領(lǐng)域的競(jìng)爭(zhēng)也將變得更加激烈。

新能源車:吉利暴漲69% 比亞迪下滑7.39%

如果只討論新能源車型的銷售情況,那么可以看到,吉利汽車、比亞迪以及長(zhǎng)城汽車的表現(xiàn)差異較大。

2019年,吉利汽車的新能源及電動(dòng)化車型售出共11.3萬(wàn)輛,同比去年的6.7萬(wàn)輛,增長(zhǎng)了69%。

吉利汽車在財(cái)報(bào)中表示,新能源車型在當(dāng)年汽車總銷量的比重,已經(jīng)從2018年的4.5%上升至8.3%。同時(shí),在售產(chǎn)品中提供新能源及電動(dòng)化車型版本的,也由去年占比約33%上升至2019年度57%左右。

比亞迪方面,其新能源車型年內(nèi)銷量同比下滑了7.39%至22.95萬(wàn)輛。

其中,乘用車銷量下滑幅度小,2019年共售出21.93萬(wàn)輛左右,2018年累計(jì)售出22.71萬(wàn)輛左右,同比下滑3.43%。

商用車方面,客車和其他車型的銷量都呈現(xiàn)為大幅度的下降。2019年,比亞迪新能源客車的銷量為6317萬(wàn)輛,2018年為1.26萬(wàn)輛左右,同比下滑50.22%。客車以外其他車型的銷量則同比下降了51.86%至3836輛。

最后,銷量快報(bào)顯示,長(zhǎng)城汽車的WEY P8在2019年累計(jì)售出了644輛,上年同期的銷量則是3387輛,同比下降幅度達(dá)到了80.99%,相當(dāng)慘淡。

相較之下,歐拉iQ的銷量則同比增長(zhǎng)了194.94%達(dá)到1.03萬(wàn)輛左右,另一款才上市的歐拉R1的銷量則在2.84萬(wàn)輛左右。

從2019年全年來(lái)看,長(zhǎng)城汽車售出的新能源車型為3.95萬(wàn)輛,和比亞迪、吉利汽車尚未處于一個(gè)銷量級(jí)別上。

▲長(zhǎng)城汽車分車型銷量情況

整體而言,比亞迪的新能源汽車銷量規(guī)模仍然遠(yuǎn)超吉利和長(zhǎng)城,但是目前正處在下滑階段。更嚴(yán)重的是,比亞迪除了元EV等少數(shù)產(chǎn)品實(shí)現(xiàn)了增長(zhǎng),其余車型銷量有下滑態(tài)勢(shì),說(shuō)明單車競(jìng)爭(zhēng)力在下滑。

長(zhǎng)城這邊的新能源車銷量在快速增長(zhǎng),但畢竟基數(shù)小,所以增幅比較大。

吉利目前屬于穩(wěn)扎穩(wěn)打的態(tài)勢(shì),其新能源車型的總銷量規(guī)模已經(jīng)達(dá)到11.3萬(wàn),已經(jīng)是比亞迪旗下新能源車銷量的一半,同時(shí)2019年還實(shí)現(xiàn)了69%的快速增長(zhǎng),非常有潛力。

不過(guò)需要注意的是,吉利旗下不少車型同時(shí)有插混版本和48V的微混版本(MHEV),領(lǐng)克甚至還有HEV版本,所以這個(gè)11.3萬(wàn)的規(guī)模里,可不只是PHEV插電混動(dòng)和純電車型。

而按照一些車企和行業(yè)組織的分類標(biāo)準(zhǔn),電動(dòng)車多指可插電的車型,MHEV和HEV是排除在外的。

相比較來(lái)說(shuō),比亞迪的新能源車則只有PHEV插電混動(dòng)和純電動(dòng)兩種類型。

營(yíng)收:三家都在下滑 長(zhǎng)城下滑幅度最大

主營(yíng)業(yè)務(wù)帶來(lái)的收入方面,吉利汽車、比亞迪和長(zhǎng)城汽車都出現(xiàn)了同比下滑的情況。

財(cái)報(bào)顯示,2019年,吉利汽車的營(yíng)收(即收益)約為974億元,2018年為1065.95億元,同比下滑9%。

汽車銷售業(yè)績(jī)下滑是造成吉利汽車總營(yíng)收減少的主要原因。

2019年,吉利汽車通過(guò)銷售車輛產(chǎn)品獲得的收入是918.43億元,同比下降11%。而考慮到吉利汽車的平均單車售價(jià)和去年相比基本持平(2019年約為7.44萬(wàn)元,去年同期為7.43萬(wàn)元左右)的情況,可進(jìn)一步得出結(jié)論:汽車銷量的下滑是吉利汽車經(jīng)營(yíng)不佳的“罪魁禍?zhǔn)住薄?/p>

▲吉利汽車營(yíng)收構(gòu)成

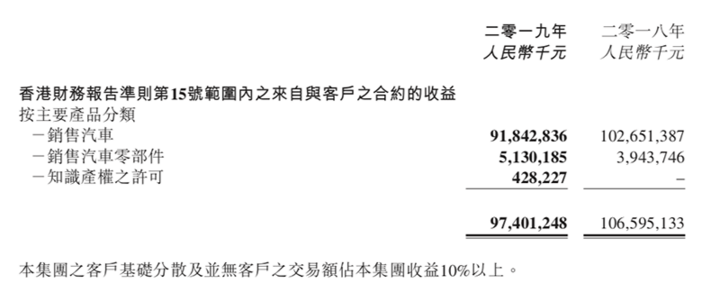

比亞迪方面,2019年,營(yíng)收為1217.78億元,同比小幅度下降0.009%。

不過(guò),這里也需要注意,比亞迪的主營(yíng)業(yè)務(wù)除新能源汽車、傳統(tǒng)燃油車以外,還有手機(jī)部件及組裝業(yè)務(wù)、二次充電電池及光伏業(yè)務(wù)等其他內(nèi)容。

比亞迪在財(cái)報(bào)中表示,由于受到行業(yè)及政策變化的影響,其汽車業(yè)務(wù)的收入和盈利都有所下滑;相比之下,新型智能產(chǎn)品業(yè)務(wù)及組裝業(yè)務(wù)的收入增長(zhǎng)明顯。

基于此,一個(gè)較為合理的推測(cè)是整車銷售部分的營(yíng)收同比下降幅度應(yīng)當(dāng)比0.009%還要更大一些。

長(zhǎng)城汽車方面,2019年的營(yíng)收共計(jì)為962.11億元,與2018年的992.3億元相比,同比下降了3%。實(shí)際上,這是長(zhǎng)城汽車自2017年以來(lái)第二次營(yíng)收下滑。

長(zhǎng)城汽車的營(yíng)收由3個(gè)部分組成:利息收入、手續(xù)費(fèi)及傭金收入、營(yíng)業(yè)收入(包括整車銷售收入和零部件收入及其他收入兩個(gè)部分)。

▲長(zhǎng)城汽車營(yíng)收情況

2019年,長(zhǎng)城汽車的利息收入同比下滑25.7%至10.31億元。手續(xù)及傭金收入同比增長(zhǎng)72.2%至7136萬(wàn)元,不過(guò)因?yàn)檎w基礎(chǔ)相對(duì)較小,所以手續(xù)及傭金部分對(duì)總營(yíng)收的影響不算是主要因素。

另外,零部件及其他收入同比增長(zhǎng)了約37.95%至88.56億元,而整車銷售收入則同比下滑5.8%為862.51億元。

▲長(zhǎng)城汽車部分營(yíng)收構(gòu)成

簡(jiǎn)言之,整車銷售收入的下降是導(dǎo)致長(zhǎng)城汽車總營(yíng)收下滑的主要原因。但是,根據(jù)這一結(jié)論,會(huì)衍生出另一個(gè)問(wèn)題:2019年,長(zhǎng)城汽車的銷量同比增長(zhǎng)1.43%,但整車銷售收入?yún)s在下降。

出現(xiàn)這一情況的部分原因在于高價(jià)車型的銷量實(shí)際上在下滑,2019年WEY品牌共售出約10萬(wàn)輛汽車,2018年其銷量是13.94萬(wàn)輛,銷量同比下降了28.28%。

另一方面,長(zhǎng)城汽車在年內(nèi)推行的讓利和紅包等優(yōu)惠活動(dòng)也可能對(duì)單車售價(jià)造成了一定影響。

雖然收入結(jié)構(gòu)存在差異,但整體來(lái)看,3家民營(yíng)巨頭在2019年的汽車業(yè)務(wù)業(yè)績(jī)都不算好看。

毛利率:吉利下滑最多 長(zhǎng)城降本維穩(wěn)

下面我們來(lái)看看最重要的盈利能力方面。

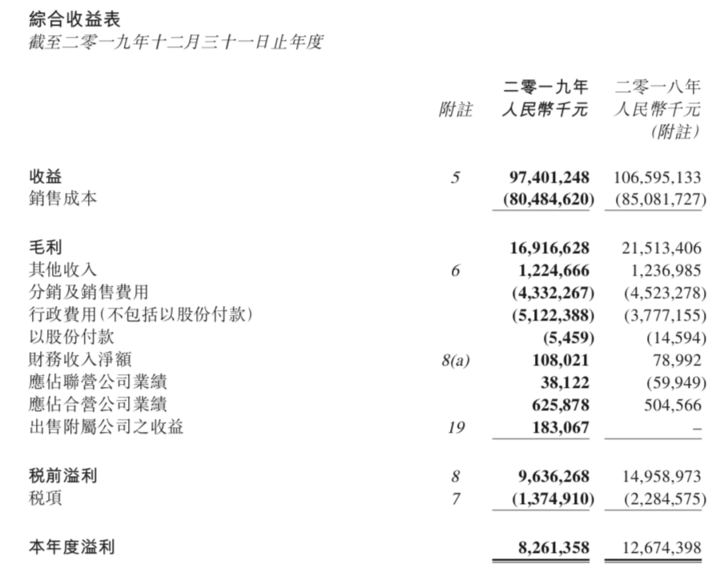

2019年,吉利、比亞迪、長(zhǎng)城汽車三家的毛利潤(rùn)分別為,169.16億元(同比下滑21%)、180.66億元(同比增加0.05%)、161.87億元(同比下滑6.79%)。

三家2019年的毛利率分別為17.4%(2018年為20.2%)、14.84%(2018年為14.83%)、16.83%(2018年為17.5%)。

從數(shù)據(jù)看,吉利因?yàn)榭備N量減少最多,因此毛利下滑幅度最大。比亞迪因?yàn)槭怯衅渌麡I(yè)務(wù)可以對(duì)沖汽車業(yè)務(wù)的下滑情況,因此比亞迪的毛利卻不降反升。

但比亞迪的多業(yè)務(wù)也有一些問(wèn)題。

在這其中,比亞迪業(yè)務(wù)最多,營(yíng)收規(guī)模最大(1200億),其他兩家都是900多億的水準(zhǔn),但是毛利潤(rùn)只比長(zhǎng)城汽車和吉利汽車高了10億~20億元,同時(shí)毛利率也是最低的。

這就說(shuō)明一個(gè)問(wèn)題,比亞迪旗下有些業(yè)務(wù),其實(shí)不如汽車掙錢,所以最終拉低了毛利率。

另外一個(gè)有意思的現(xiàn)象是,吉利汽車車型的平均單價(jià)要低于長(zhǎng)城汽車。2019年,吉利汽車的平均每輛售價(jià)約為7.44萬(wàn)元,長(zhǎng)城汽車的車型均價(jià)為8.14萬(wàn)。同時(shí),在毛利率這邊,吉利汽車反超長(zhǎng)城汽車,說(shuō)明吉利汽車在車型成本控制上表現(xiàn)得要更好。

此外還有一個(gè)細(xì)節(jié)。

吉利汽車的毛利率雖然高于長(zhǎng)城,但毛利潤(rùn)較2018年下滑了2.8個(gè)百分點(diǎn),而長(zhǎng)城汽車只下滑了0.67個(gè)百分點(diǎn)。說(shuō)明在大家銷量都下滑的時(shí)候,長(zhǎng)城汽車比吉利汽車采取了更有效的措施來(lái)降低銷售成本(即零部件成本),因此讓毛利率的下滑幅度有所減少,一定程度上保證了盈利能力。

凈利潤(rùn):比亞迪尷尬墊底 吉利遙遙領(lǐng)先

前面說(shuō)完了毛利的情況,下面再說(shuō)說(shuō)各家在2019年到底掙了多少錢。

2019年,吉利汽車的年度凈利潤(rùn)為82.61億元,2018年為126.74億元左右,同比下滑34.8%。

比亞迪方面,2019年凈利潤(rùn)(即年度溢利)是21.16億元,去年同期為35.56億元左右,同比下滑40.49%,下滑幅度是三家車企中最大的。

長(zhǎng)城汽車的凈利潤(rùn)為45.31億元,同比下降13.66%左右,去年同期的凈利潤(rùn)則為52.48億元。

▲吉利汽車凈利潤(rùn)情況

從利潤(rùn)規(guī)模看,吉利汽車是遙遙領(lǐng)先,前面毛利潤(rùn)只比長(zhǎng)城汽車高7.29億,但是凈利竟然比長(zhǎng)城汽車高了37.3億。

比亞迪這邊和剛才毛利的情況一樣,結(jié)論是雖然營(yíng)收規(guī)模最大,但是最不掙錢。

比亞迪2019年的毛利是三家車企中最高的,總計(jì)180.66億元,但是凈利潤(rùn)只有21.16億,說(shuō)明其支出規(guī)模比長(zhǎng)城和吉利更高,2019年總支出高達(dá)141.99億元,(吉利在90億左右的規(guī)模)。

另外還有一個(gè)細(xì)節(jié)值得注意,比亞迪在2019年還有高達(dá)34.98億的融資成本,借錢來(lái)運(yùn)營(yíng)需要支付手續(xù)費(fèi)和利息,自然會(huì)影響到利潤(rùn)規(guī)模。

如果都是汽車類公司,同樣規(guī)模和等級(jí)的車型研發(fā)、生產(chǎn)制造的支出情況理論上會(huì)差不了太多,但比亞迪是多業(yè)務(wù)發(fā)展模式,需要在多個(gè)方向砸研發(fā)投入或者建生產(chǎn)工廠,支出規(guī)模自然就遠(yuǎn)超吉利和比亞迪。

也正是因?yàn)槎喾酵顿Y的支出規(guī)模達(dá),比亞迪也得不斷通過(guò)融資來(lái)實(shí)現(xiàn)運(yùn)作,進(jìn)而又增加了成本,減少了盈利能力。

不過(guò)正如前文所言,多業(yè)務(wù)模式是一把雙刃劍。

在這里看起來(lái)多業(yè)務(wù)甚至拖累了汽車業(yè)務(wù),但在車市寒冬的時(shí)候,其他業(yè)務(wù)又能拉汽車業(yè)務(wù)一把。

同樣的,在股市上,比亞迪的市盈率高達(dá)68.21,而吉利為11(截止發(fā)稿,兩者均為港股)。

這說(shuō)明在投資人眼里,比亞迪并非是一家“沒(méi)有朝氣”車企(車企市盈率普遍在十幾的水準(zhǔn)),而是一家大有發(fā)展前景的科技公司。

所以業(yè)界也有一種說(shuō)法,對(duì)比亞迪來(lái)說(shuō),造車其實(shí)只有一個(gè)“副業(yè)”,其背后還在籌劃一個(gè)更大的棋局。

資產(chǎn):吉利靠融資 比亞迪“入不敷出”

2019年車市寒冬以及2020年開(kāi)年爆發(fā)的新冠肺炎疫情都給國(guó)內(nèi)車市以重創(chuàng),在這種特殊情況下,一家公司的資產(chǎn)情況也非常值得關(guān)注。

通過(guò)對(duì)比在現(xiàn)金及現(xiàn)金等價(jià)物、流動(dòng)資產(chǎn)、流動(dòng)負(fù)債、流動(dòng)比率(流動(dòng)資產(chǎn)對(duì)流動(dòng)負(fù)債的比率)這四個(gè)指標(biāo)上的具體表現(xiàn),大致可以看出三家民營(yíng)車企中誰(shuí)的過(guò)冬儲(chǔ)備更殷實(shí)。

2019年年末,吉利汽車的現(xiàn)金及現(xiàn)金等價(jià)物約為192.81億元,上年同期為157.37億元。

其中,融資活動(dòng)對(duì)于維持正向現(xiàn)金流做出了主要貢獻(xiàn)。

由財(cái)報(bào)可以看到,經(jīng)營(yíng)活動(dòng)為吉利汽車貢獻(xiàn)了125.37億元的現(xiàn)金凈額,但這個(gè)數(shù)據(jù)在2018年為139.25億元左右。投資活動(dòng)造成的現(xiàn)金凈額為虧損(支出)107.91億元,去年同期為虧損(支出113.18億元)。而融資活動(dòng)貢獻(xiàn)的現(xiàn)金凈額則達(dá)到了17.63億元,去年同期虧損(支出)約3.06億元。

▲吉利汽車現(xiàn)金及現(xiàn)金等價(jià)物構(gòu)成

流動(dòng)比率方面,吉利汽車在2019年年底的流動(dòng)資產(chǎn)較上年增長(zhǎng)了近72億元,達(dá)到500億元;同時(shí),流動(dòng)負(fù)債為485.26億元,相較于2018年的437.6億元增加47.66億元。計(jì)算后,其流動(dòng)比率為1.03,2018年流動(dòng)比率為0.98。

似乎從數(shù)字上看,吉利汽車的償債能力已經(jīng)有所改善。但是如果繼續(xù)分析流動(dòng)資產(chǎn)和流動(dòng)負(fù)債的組成內(nèi)容,會(huì)發(fā)現(xiàn)情況并沒(méi)有數(shù)據(jù)顯示的那么樂(lè)觀。

這里有兩個(gè)關(guān)鍵內(nèi)容。在流動(dòng)資產(chǎn)的構(gòu)成成分中,有一項(xiàng)是“貿(mào)易及其他應(yīng)收款項(xiàng)部分”,這意味著約有82.81億元的流動(dòng)資產(chǎn)是直接來(lái)自于吉利汽車相關(guān)的合營(yíng)公司、聯(lián)營(yíng)公司以及由其主要控股股東控制的關(guān)聯(lián)公司,也就是屬于自行造血的部分。

而在流動(dòng)負(fù)債的構(gòu)成成分中,應(yīng)付給第三方的貿(mào)易及其他應(yīng)付款項(xiàng)達(dá)到了354.85億元,一定程度上說(shuō)明未來(lái)吉利汽車仍然需要支付大筆資金給供應(yīng)商,而對(duì)于上游供應(yīng)商來(lái)說(shuō),這可能造成其抗風(fēng)險(xiǎn)能力的下降。

然后,比亞迪則是在流動(dòng)資產(chǎn)方面面臨著較為棘手的問(wèn)題。

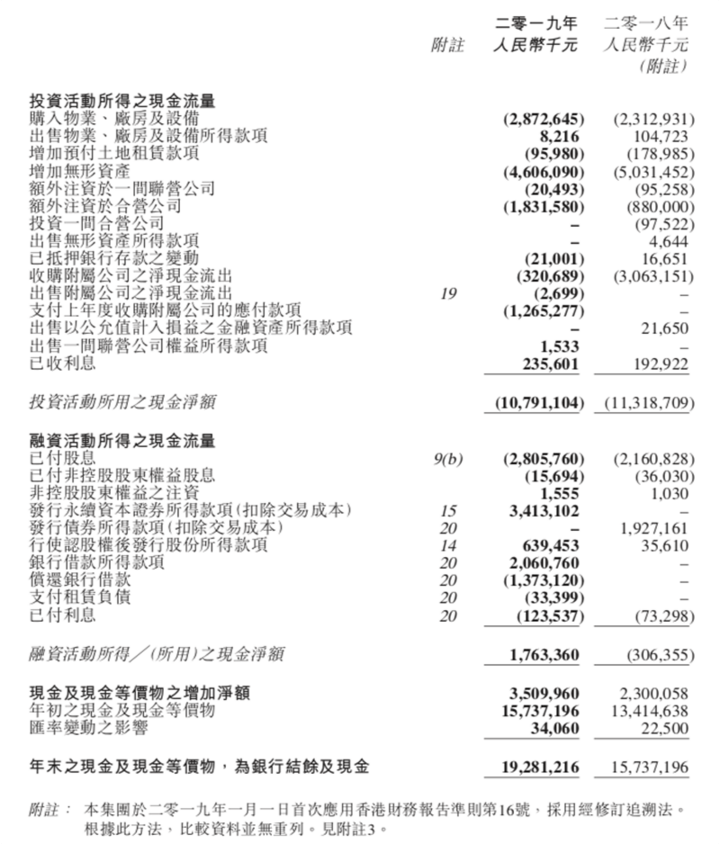

先來(lái)看比亞迪的現(xiàn)金及現(xiàn)金等價(jià)物,財(cái)報(bào)顯示2019年比亞迪儲(chǔ)備了118.21億元,和2018年的111.51億元相比有了改善。

但是,在流動(dòng)資產(chǎn)和流動(dòng)負(fù)債方面比亞迪面臨的風(fēng)險(xiǎn)就比較大了。雖然流動(dòng)比率在2019年是0.99,2018年是0.989,基本持平。但年末比亞迪的流動(dòng)負(fù)債總額是1080億元,流動(dòng)資產(chǎn)總額是1069.49億元,也就是說(shuō)只從賬面來(lái)看,流動(dòng)負(fù)債已經(jīng)超過(guò)了比亞迪手中的流動(dòng)資產(chǎn)。

至于長(zhǎng)城汽車,雖然財(cái)報(bào)中未對(duì)年末的現(xiàn)金及現(xiàn)金等價(jià)物的情況直接透露,但在凈資產(chǎn)方面,長(zhǎng)城汽車表示2019年實(shí)現(xiàn)了543.99億元,比2018年的526.89億元增加了17億元左右。

年內(nèi),長(zhǎng)城汽車的流動(dòng)資產(chǎn)為685億元,流動(dòng)負(fù)債合計(jì)約546億元,流動(dòng)比率從2018年的1.21增長(zhǎng)至2019年的1.25。

僅從凈資產(chǎn)和流動(dòng)比率來(lái)看,長(zhǎng)城汽車在2019年是“進(jìn)步了的”。不過(guò),如果再分析一下,會(huì)發(fā)現(xiàn)和吉利汽車一樣,長(zhǎng)城汽車也得應(yīng)對(duì)一些潛在的風(fēng)險(xiǎn)。

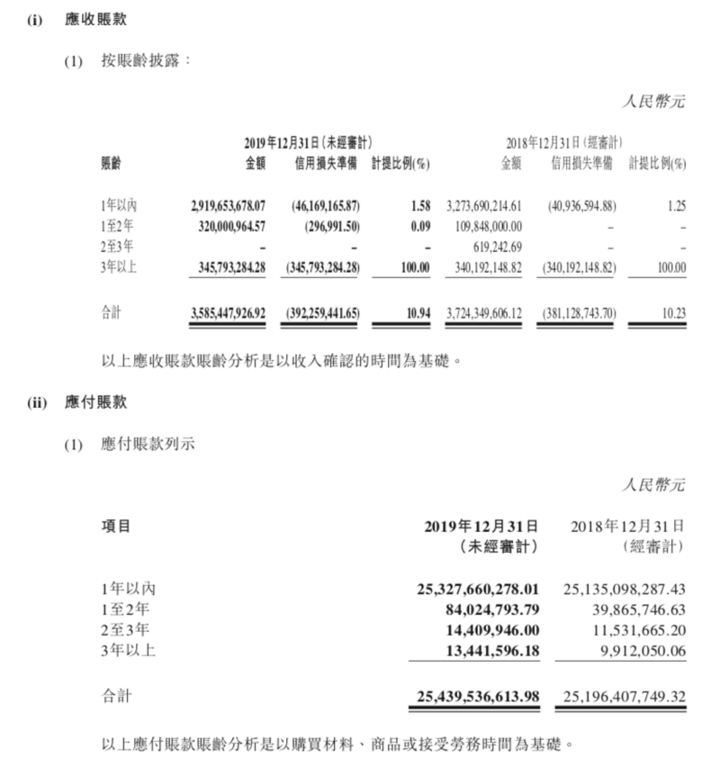

長(zhǎng)城汽車在編寫財(cái)報(bào)時(shí),流動(dòng)資產(chǎn)部分包含了“應(yīng)收賬款”這一個(gè)項(xiàng)目,流動(dòng)負(fù)債包含了“應(yīng)付賬款”。而值得注意的是,從賬齡來(lái)看,應(yīng)付款項(xiàng)中屬于一年以內(nèi)到期的是253.27億元,一年以上到期的僅有1.11億元;同時(shí),在應(yīng)收款項(xiàng)的部分,一年以內(nèi)到期的是29.19億元,超過(guò)一年的應(yīng)收款則是6.65億元。也就是說(shuō),至少在2020年,長(zhǎng)城汽車應(yīng)收到的將遠(yuǎn)遠(yuǎn)少于其應(yīng)支付的款項(xiàng),這將給長(zhǎng)城汽車的運(yùn)營(yíng)帶來(lái)一定壓力。

▲長(zhǎng)城汽車的應(yīng)收賬款和應(yīng)付賬款情況

結(jié)語(yǔ):汽車市場(chǎng)競(jìng)爭(zhēng)繼續(xù)加劇

通過(guò)分析3家民營(yíng)車企在2019年的業(yè)績(jī)表現(xiàn),大致可得出以下幾點(diǎn)認(rèn)識(shí):

其一,中國(guó)的SUV市場(chǎng)“井噴”的紅利,已經(jīng)基本走到尾聲。2019年,長(zhǎng)城汽車的SUV售出85.22萬(wàn)輛,同比下滑3.6%。

其二,車企的海外謀生之路可能會(huì)受阻,需考慮多方舉措刺激汽車銷售。對(duì)于很多國(guó)內(nèi)汽車企業(yè)來(lái)說(shuō),全球化的布局和發(fā)展既是拓展業(yè)務(wù)版圖的一部分,也是抵御風(fēng)險(xiǎn)的一種措施。長(zhǎng)城汽車在財(cái)報(bào)中表示,其接下來(lái)的發(fā)展路線會(huì)是:立足中國(guó)、面向全球、同時(shí)開(kāi)拓零部件業(yè)務(wù)。但是,考慮新冠肺炎疫情在海外正呈現(xiàn)蔓延之勢(shì),因此致力于開(kāi)拓海外市場(chǎng)的車企或許也將面臨不小的挑戰(zhàn)。

其三,智能電動(dòng)化轉(zhuǎn)型的趨勢(shì)不會(huì)改變,如何提高研發(fā)效率,降本增效或成為眾多車企艱難求生的必然選擇。