很多時候我們都在想,什么是智能的生活,什么是智能的汽車,什么是智能的未來?

而當下新能源汽車市場,各大車企除了拼三電核心技術外,更多的比拼還是在智能座艙與智能駕駛。

智能座艙作為汽車智能化的關鍵,目前,包括寶馬、上汽、蔚來、小鵬、理想在內的各大車企都在升級智能座艙系統,并且越來越多車企的新車開始標配智能座艙系統。

智能座艙正在領跑汽車智能化的普及,未來市場發展空間廣闊。

2023年1-6月中國市場(不含進出口)乘用車前裝標配中控娛樂系統交付856.13萬輛,前裝標配滲透率已經超過90%,達到92.13%。

接下來三年內,智能座艙的搭載量還將持續保持上升的態勢,并且逐步向中低端車型滲透。與此同時,在成本、功能需求等要求下,車企對于智能座艙芯片的使用呈現了多元化的態勢。

而座艙域控制器,是智能座艙的直接載體,以集中化的形式支撐座艙功能的豐富性與強交互性,當前處于域內集中階段,后續有望與智能駕駛域結合實現更多服務。

座艙域控制器標配交付117.67萬輛,同比增長67.98%(前裝搭載率突破10%,達到12.66%),成為未來幾年的主要增量市場;同時,艙泊一體、艙駕一體等多種形態開始落地。

在算力平臺方面,高通、AMD兩家占據大部分市場份額。

在供應商(硬件)方面,除特斯拉委外代工,德賽西威排名第三方供應商份額榜首。

此外,億咖通、諾博、博泰車聯網等中國本土供應商也在強勢突圍。

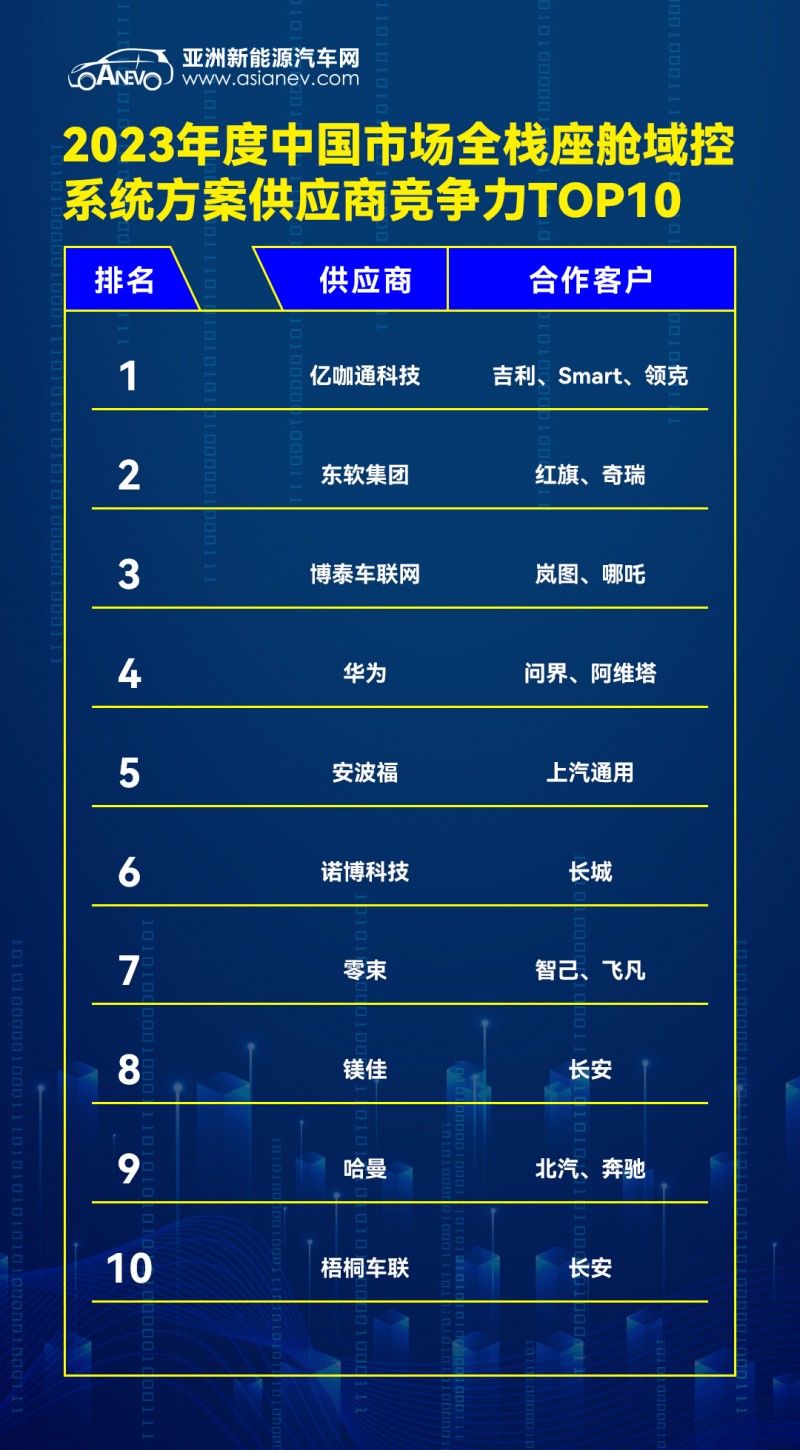

2023年度中國市場全棧座艙域控系統方案供應商競爭力TOP10

編輯

編輯

艙泊一體、艙駕一體等跨域融合演進

座艙Tier1不再滿足于傳統車機模組和座艙域控系統,艙泊一體、艙行泊一體(駕艙融合)正在成為主流發展方向。

隨著SoC算力持續提升,座艙域控制器已支持接入感知單元,典型比如5*Camera+12*USS+Radar等,可支持L1/L2級入門級輔助駕駛和自動泊車等,實現高性能的同時,進一步降低研發及BOM成本。

汽車電子電氣駕走向中央計算的大趨勢,已經勢不可擋。這對中國本土芯片廠商來說,艙駕融合帶來的新機會已經出現。

在本土化供應鏈趨勢下,近兩年,無論是主機廠還是Tier1,都在積極布局國產化座艙產品,其國產化芯片座艙域控器產品量產最快,多款將在2023年實現量產落地。典型產品如座艙域控芯馳X9系列方案、芯擎科技龍鷹一號方案、華為麒麟車機模組方案以及杰發科技AC8015一體化輕座艙方案等。

其中,基于芯馳科技X9系列方案是中國座艙發展最快的產品之一。芯馳X9系列在國產座艙芯片當中量產進度領先,上汽、奇瑞、長安等車企旗下搭載X9系列芯片的車型已量產上市,X9系列擁有幾十個定點車型。

包括德賽西威、華陽集團、博泰車聯網、東軟集團、車聯天下、電裝等國內外多家Tier1 均已宣布推出基于芯馳X9系列產品的座艙域控制器產品,部分計劃于2023年上車量產。

智能座艙發展趨勢

智能座艙作為汽車智能化的關鍵,正被行業賦予“第三生活空間”的美好愿景——沉浸式娛樂、智能化體驗、多維度交互、便捷化操作、個性化設計、情緒感烘托……未來的智能座艙除了能滿足用戶使用性需求,還將進一步在情感上給與用戶互動與認同。

目前,智能座艙滲透率正不斷提升,且越來越多地向中低端車型延伸。

今年1-6月,60萬以上區間車型智能座艙滲透率達到九成以上,50-60萬區間滲透率達到85.7%,30-50萬區間都在七成以上,30萬以下車型滲透率也不低,10-30萬區間滲透率達到六成左右,小于10萬車型滲透率也接近三成。

2026 年中國市場智能座艙規模將達人民幣2127 億元,5 年復合增長率超過17%, HUD、域控制器等將是主要增長驅動部件。其中,單車價值從 22 年 8100元上升到26 年 9650 元,同期智能座艙滲透率從 59% 上升至 82%。

智能座艙功能的復雜性和需求的多樣化正在重塑產業鏈格局,產業鏈競爭加劇,每一位玩家都在積極提升產品研發能力,為智能座艙發展提供優質的產品與技術。

如何滿足復雜功能的帶寬需要?如何使駕駛員更省心、駕駛體驗更優質?智能座艙面臨著技術落地的課題。

寫在最后

智能座艙市場正迎來巨大的增長機會。同時也會不斷有新進入者,也不斷會有人被淘汰出局。

盡管競爭非常激烈,但仍是各方投資追捧的熱點,會有更多企業進入。

大家都爭相搶占市場份額。如果沒有要咬住智能座艙這塊蛋糕,未來掉隊的可能性會大大增加。

雖然有風險,但企業的市場選擇本身就是一種風險投資。

現在正是進入這片藍海市場的機會,亞洲新能源汽車網將于10月26日在武漢舉辦智能座艙產業聯盟技術交流大會。

屆時將有20+行業大咖解讀智能座艙趨勢,分享賽道經驗,助你在競爭中超越。這場智駕圈的狂歡,你怎能錯過?