簡(jiǎn)單就數(shù)據(jù)做一些分析,讓大家感受下目前中國(guó)純電動(dòng)乘用車采用乘用車的速度,還有不同廠家的實(shí)際情況。

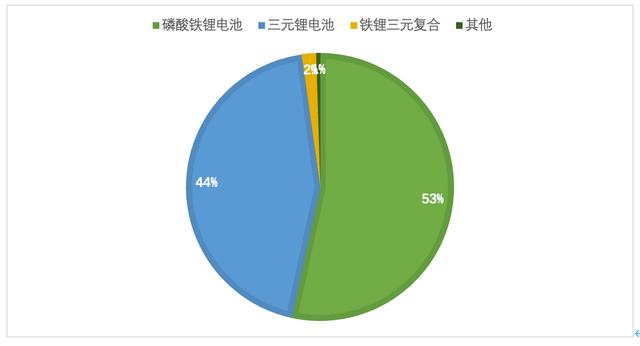

從整體來(lái)看,純電動(dòng)汽車里中,磷酸鐵鋰已經(jīng)占到了53%,鐵鋰三元混合也開(kāi)始上量,三元目前只有44%的市場(chǎng)占有率。

圖1 中國(guó)12月根據(jù)上險(xiǎn)數(shù)據(jù)分不同類型電池應(yīng)用情況

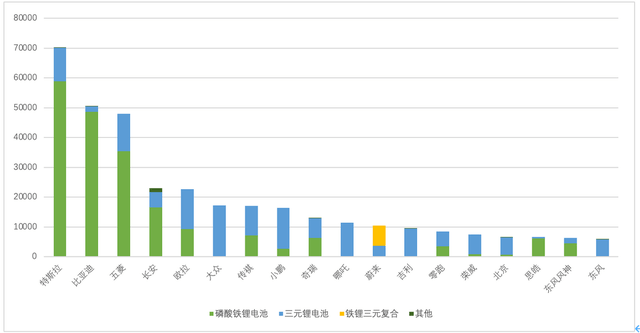

總的數(shù)據(jù)來(lái)看,在12月份,特斯拉、比亞迪和五菱的鐵鋰化進(jìn)展非常迅速,緊隨其后的是長(zhǎng)安和歐拉。而大部分其他汽車企業(yè)目前還在籌劃階段。

圖2 中國(guó)12月上險(xiǎn)數(shù)據(jù)分類情況

Part 1 主要企業(yè)的鐵鋰化速度

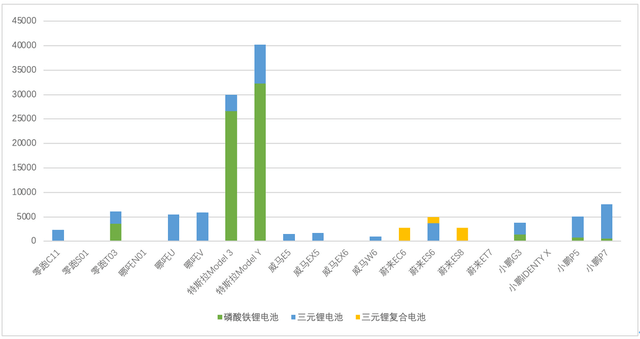

從目前來(lái)看,特斯拉在磷酸鐵鋰方面的應(yīng)用,速度和提升比例是最快的,如下圖3所示。這占據(jù)了新造車的絕大部分。

蔚來(lái)的75kWh三元復(fù)合電池,目前大概的數(shù)量是占了一大半。

小鵬目前還沒(méi)能有效拿到足夠的磷酸鐵鋰的產(chǎn)能,所以目前絕大部分都是圍繞三元電池來(lái)做的。零跑在T03里面,拿到了不少的鐵鋰電芯,所以鐵鋰化的速度都比較快。

圖3 主要的新造車企業(yè)的鐵鋰化的進(jìn)度

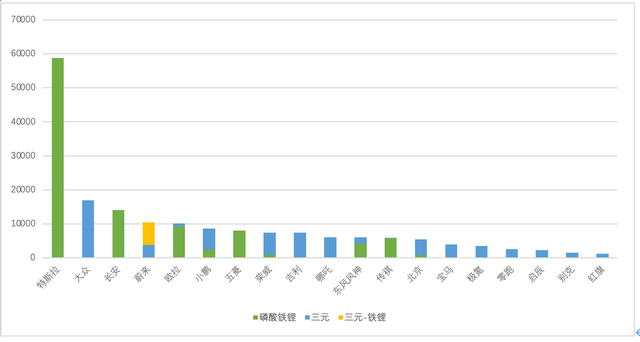

在這里,我特意把由寧德時(shí)代來(lái)協(xié)助部署鐵鋰化的主要企業(yè)做了一個(gè)分類,大家可以根據(jù)下面這張圖,看龍頭給不同汽車企業(yè)的鐵鋰和三元供應(yīng)和分配情況。

圖4 寧德時(shí)代給主要汽車企業(yè)的供應(yīng)情況

Part 2 能量密度和里程數(shù)據(jù)

● 里程數(shù)據(jù)

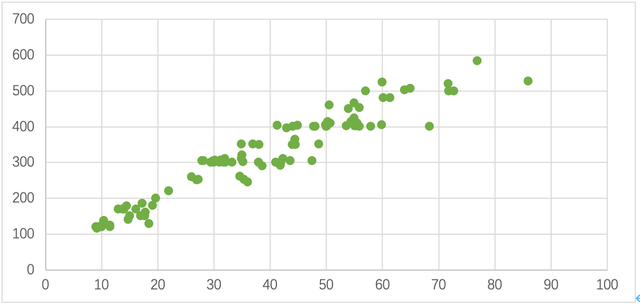

目前來(lái)看,整個(gè)磷酸鐵鋰大概覆蓋500公里的范圍:

在10-20kWh線性覆蓋100-200公里;卡300公里的補(bǔ)貼線的產(chǎn)品不少;然后就是300公里、400公里和500公里一檔;目前最高能覆蓋600公里。

備注:預(yù)測(cè)下一代磷酸鐵鋰刀片提高以后可以打高到700公里

圖5 磷酸鐵鋰能量(X軸 kWh)和續(xù)航里程(Y軸 km)

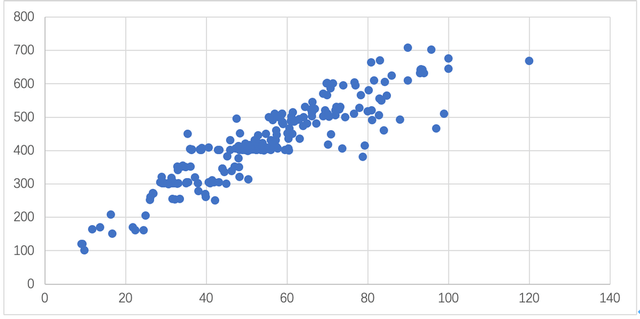

圖6是目前三元的情況。三元PK鐵鋰的最大的問(wèn)題是:雖然能達(dá)到700公里,但是基本是依靠100kWh左右的電池產(chǎn)品,20kwh以內(nèi)沒(méi)有補(bǔ)貼的條件下和鐵鋰比成本很難受。圍繞300公里、400公里、500公里和600公里的產(chǎn)品比較密集。我相信這一波,需要大規(guī)模切換到鐵鋰化的過(guò)程之后,才能比較有效。

圖6 三元能量(X軸 kWh)和續(xù)航里程(Y軸 km)

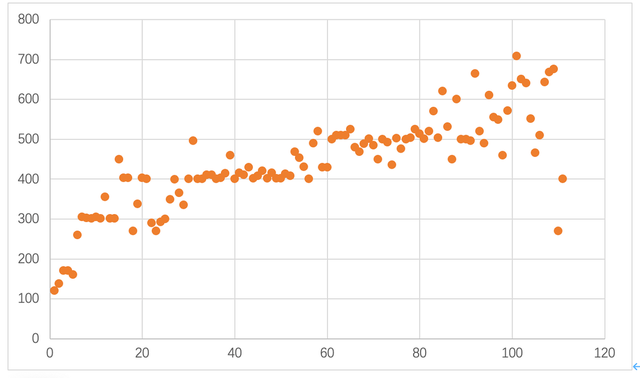

這是寧德時(shí)代的產(chǎn)品情況,大概是上面兩張圖的復(fù)合。

圖7 寧德時(shí)代能量(X軸 kWh)和續(xù)航里程(Y軸 km)

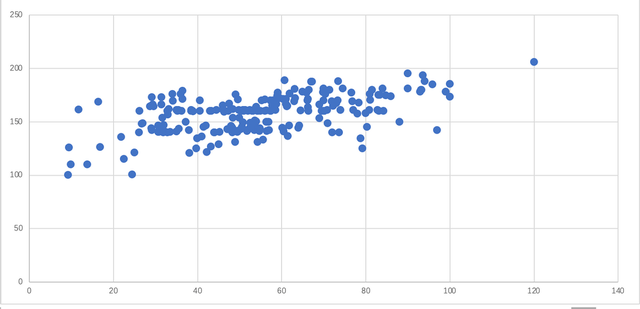

●能量密度

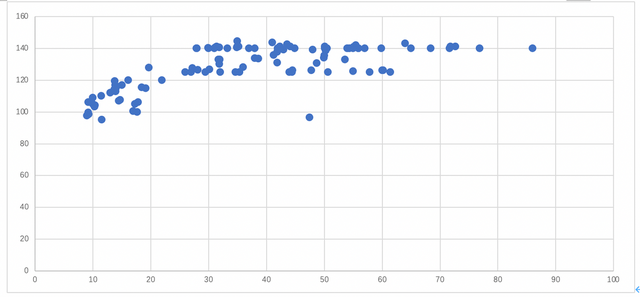

磷酸鐵鋰的Pack能量密度提升還是比較快的,這是當(dāng)前快速替代三元的動(dòng)力;如下圖8所示。目前鐵鋰的能量密度卡在了140Wh/kg左右。

圖8 磷酸鐵鋰電池能量(X軸 kWh)和電池能量密度(Y軸 Wh/kg)

圖9是三元的能量密度的情況,目前還是在200Wh/kg以下。

圖9 三元電池能量(X軸 kWh)和電池能量密度(Y軸 Wh/kg)

小結(jié):我覺(jué)得明年鐵鋰化的速度會(huì)進(jìn)一步加快,這真的是沒(méi)辦法短期內(nèi)改變的。