時間來到2021年9月。國內鐵鋰正極材料行業龍頭德方納米,以及當升科技相繼公布其磷酸鐵鋰技術升級產品-磷酸錳鐵鋰(LMFP)的產業化進展。尤其是德方納米公布的建設“年產10萬噸新型磷酸鹽系正極材料生產基地項目”引起了行業和資本圈的極大關注。(業界普遍認為其新型磷酸鹽正極材料就是LMFP)。

德方納米這一項目的公布,已經表明LMFP的產業化進程正在加速,預計在未來兩年之內會量產裝車。

LMFP是LFP的的升級版。在材料成本相當的前提下,因為LMFP具備較高的電壓平臺(4.1V左右),理論能量密度比傳統的LFP高出20%左右,接近5系三元的水平。雖然LMFP有著業界公認的電導率和倍率性能低的缺點,但從目前產業化進程的狀態來看,以德方納米為代表的正極材料龍頭企業極有可能已經通過包覆,參雜和納米化等改性技術解決了上述缺點。

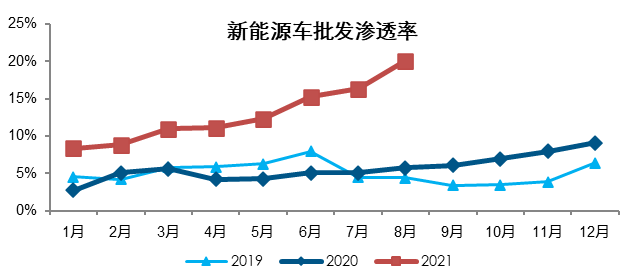

把視野放大,回到行業的終端。于此同時,8月份的新能源汽車滲透率也出爐:即使汽車行業一直處于缺芯的大環境下,8月新能源車國內批發滲透率依舊達到了20.11%,環比增加將近5個百分點,一些機構和券商紛紛上調2021年新能源汽車全年銷量的預期(預計達到300萬)。

數據來源:東吳證券

受益于終端,占據新能源車成本30%-40%的電池行業,高度景氣向上。沒有收集到截至8月份的數據,但我們可以拿2021 H1的數據作為一個重要的參考指標。

2021H1 中國動力電池裝機量為 52.49GWh,同比增加136%。電芯四大材料的銷量在H1也是大額放量。其中正極材料同比增長169%(47.5萬噸),電解液同比增長152%,隔膜同比增長200%,負極材料同比增長170%。

這些放量的數據,進一步從某個角度佐證了新能源汽車整體行業未來發展的確定性。在電芯四大材料放量的背后,也有上游鋰礦資源的開采加速,也有下游電芯生產制造產能的擴張。

很多機構預測未來五年內,國內動力電池的CAGR將維持在40%左右。動力電池產業從上游到下游,將持續放量,行業處于加速上升期。

但,我們能看到的,因終端需求的拉動,僅僅是電池上下游產能以及行業體量的迅猛擴張嗎?

當然不是。個人認為:相比早些年前期產能急速擴張到后期一地雞毛的光伏產業,動力電池當今呈現的是以終端需求為拉動動力,動力電池產業上下游相互協同,體量擴張和單點技術突破良性循環的態勢。前面提到的LFP升級成LMFP,就是其中的一個點。

鐵鋰電池的技術專利不是中國的,三元電池的技術專利也不是中國的。

過去的十年,國內的動力電池行業多處于技術的應用和產能的擴張中。

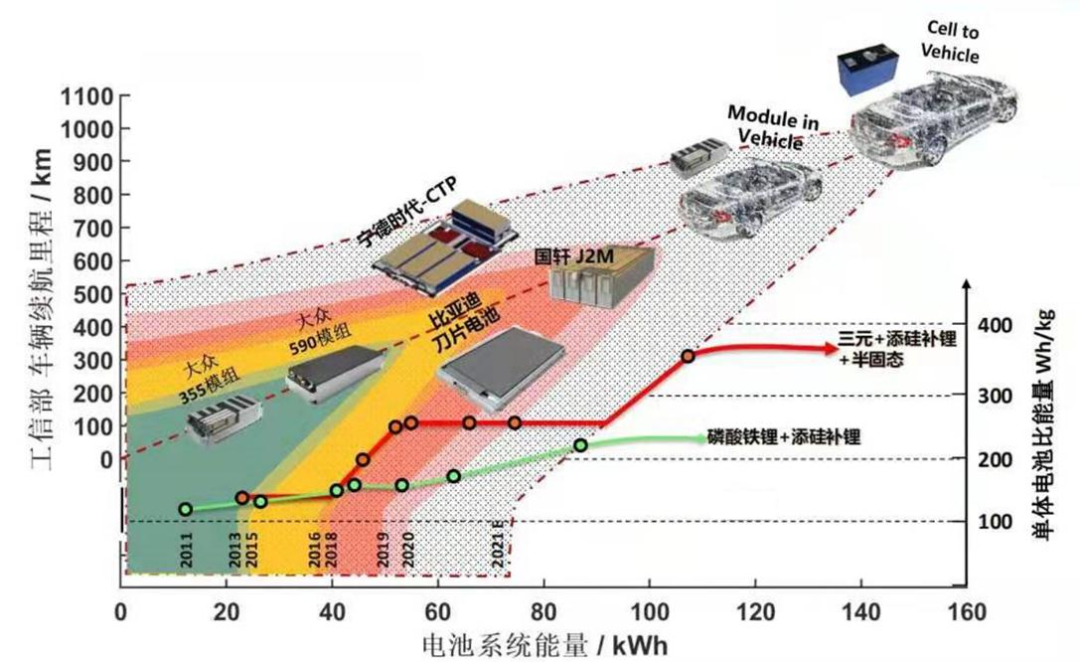

但是經過行業長期的技術積累,也得益于巨大市場擁有的驗證機會,個人認為:2019年,國內的動力電池行業開始了單點技術突破的征程。C公司在2019年發布的CTP電池就是一個標志性的事件。

在博主看來,國內的電池單點技術突破,分以下兩個階段:第一階段:工藝和物理結構上的突破。2019年C公司的CTP,2020年B公司的刀片電池,2020年G公司的JTM。一些OEM也參與其中,比如廣汽的彈匣電池,以及正在進行的CTC技術。

第二階段:材料體系的突破。包括主流電芯企業基本上都在布局的固態電池,碳硅負極等。今年7月C公司發布的鈉離子電池,今年9月蜂巢已經量產裝車的無鈷電池,以及近期的LMFP電池等。

任何技術的突破始終圍繞著安全,成本和續航里程的三大目的。單點技術突破,尤其是材料體系的突破,帶來的更多是產業技術紅利。新的材料體系,會拓展動力電池行業的范圍邊界,把原本不那么重要不那么相關的產業“拉入伙”,帶動其他行業的發展。比如:LMFP涉及到的錳金屬行業。比如固態電池對LiFSi的需求。

博主相信,國內動力電池單點技術突破第二階段才剛剛開始。未來5年之內,國內的動力電池行業在材料體系方面,會有更多的技術突破事件發生。

在寫這篇文章的時候,也搜了下一些電池大廠的一些專利,也許進一步印證了上述猜想。比如:B公司在過去1-2年申請了較多的鋰金屬負極電池專利;

比如:億緯鋰能在過去1-2年申請了較多的鋰硫電池專利;

最后,結合當前國內主流電池大廠呈現的技術突破態勢,博主也在不停的修正自己原來的一些觀點。

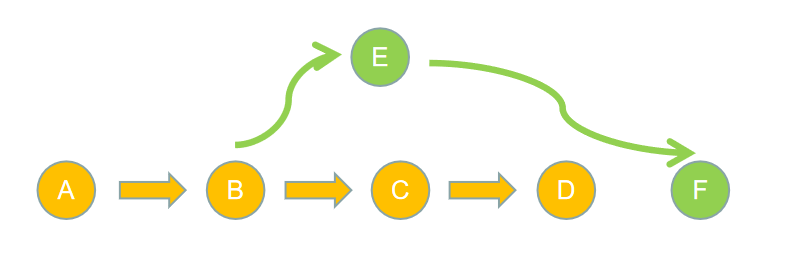

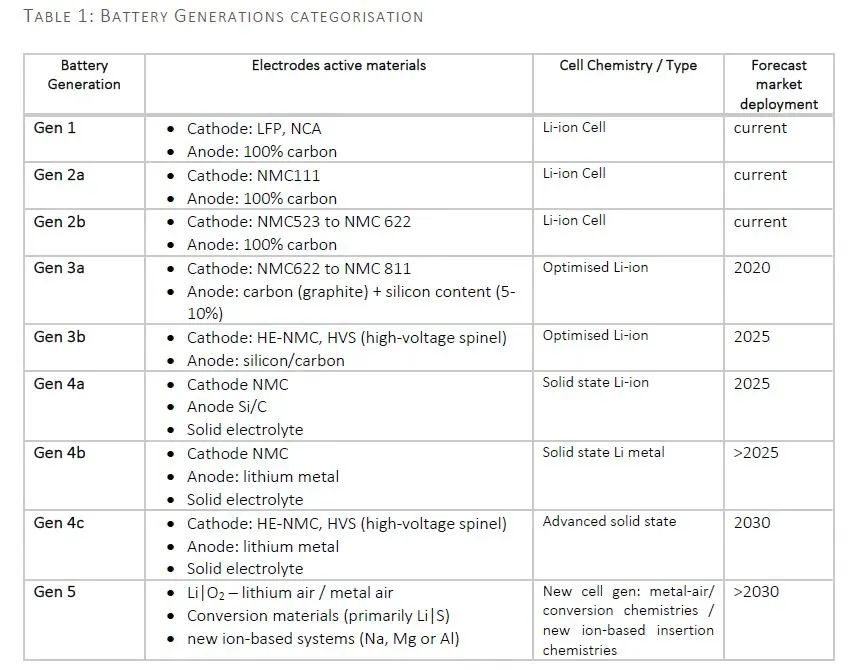

原來以為技術突破的路線圖,就如上圖所示,一步一步,按圖索驥來實現。但實際上很有可能不是,實際的技術突破路線與上圖表格中的內容有交集,但不僅限于它,而且不是線性的一步步發生的,很可能是跳躍的,最終到達的終點也不一樣。如下圖所示(黃色路徑代表規劃的路線,綠色路徑代表實際的技術突破路線):