盡管很聒噪,但2020年當下,在寧德時代(SZ:300750)與比亞迪(SZ:002594)的戰爭面前,蔚來(NYSE:NIO)、理想(NASDAQ:LI)與小鵬們只是看客。

01 電池!電池!

基本告別補貼和保護時代的新能源汽車行業,隨著特斯拉(NASDAQ:TSLA)上海工廠的建成,市場基本不再質疑這個行業存在的價值,而是和產業一起,尋找行業發展的未來。

而新能源汽車的進步,本質上就是動力電池(鋰電池)的進步,涉及四點:

◇降低成本;◇增加續航;◇提高安全;◇延長壽命。

具體而言:

1.降低成本

制約新能源汽車普及的第一大攔路虎就是貴。截止到2019年,全球新能源汽車的整體滲透率不到5%,主要原因就是新能源汽車仍然不具備經濟性,理性的消費者,是很難用更貴的價格買一個質量更落后的產品。

因此,對于整個行業來說,降低成本成為頭等大事,尤其是在國內補貼逐步退坡的背景下。

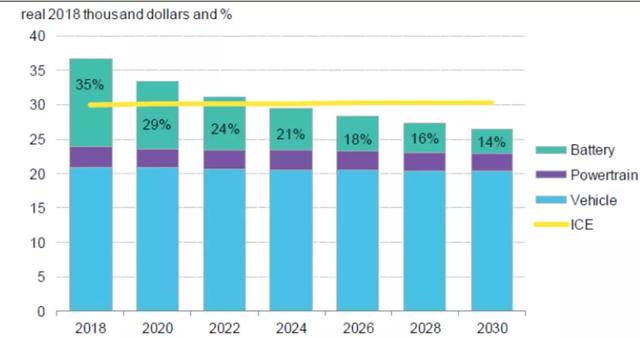

根據BNEF的數據,2018年美國純電動中型車動力電池系統的成本占整車稅前售價的35%,隨著動力電池價格的下降,整車售價有望在2023年左右與傳統燃油車持平。而且,這個降價的主要由動力電池來貢獻。

圖1:新能源汽車與燃油車成本比較。資料來源:BNEF預測,光大證券研究所整理注:Battery是動力電池系統,Powertrain是傳動系統,Vehicle是車輛其他組成部分(如車身、底盤等);ICE為傳統燃油車

2. 增加續航

里程焦慮是我們常聽到的一個詞,這也是新能源汽車的行業痛點。

根據麥肯錫的調查,續航里程成為各國消費者購買新能源汽車最大的擔憂之一(另一個為價格),以中國為例,25%的消費者認為續航里程短是制約他們購買新能源汽車的重要原因。

這幾年新能源乘用車的續航里程快速提升,從2018年年初的200公里左右增加到現在的350公里左右,盡管已經大幅提升,但是與燃油車一箱油跑500公里以上,還有巨大的差距。

續航里程的增加,主要取決于兩個因素,第一個是動力電池模組整體能量密度的提升,第二個是車的輕量化,而主要驅動力仍然是電池。

圖2:純電動乘用車續航里程。資料來源:節能網,GGII

3 .提高安全

安全,是逐利的資本市場很少討論的一個問題,但實際上是新能源汽車行業向前進步時候的底線。一旦出現大面積的安全問題,對于品牌的傷害基本就是不可逆的。

當然我們討論的安全問題包括駕駛安全和動力安全。駕駛安全整個汽車行業共通的,不是本文關注的重點,另一個動力安全,則又回到了動力電池。

新能源汽車的電池模組其實就是一節一節的小電池通過串聯、并聯的方式組成動力單元,電池模組內部電壓、電流較高,存在自燃、受到外部壓力后燃燒的風險。

但追求低成本和高續航就跟安全是矛盾的。三元電池為了追求更高的能力密度,呈現高鎳化趨勢,而隨著鎳含量的提高,正極材料的穩定性隨之下降。

4.延長壽命

不同于發動機使用壽命很長,由于當前主流的電池仍存在明顯的性能衰退,新能源車型的保值率普遍相對低于燃油車型(三年保值率約28%-46%vs.燃油車約64%)。

不過循環使用應該是一個相對不難攻克的問題。以特斯拉為例,它憑借著全球領先的BMS電池管理系統,進行充放電深度與充電頻率的有效管理,導致特斯拉的電池損耗相對較低,電池等性能衰退較慢,使用4年后的剩余可用電池占比依然高達90%。

總結以上的4點討論,很清晰地可以看到,新能源汽車發展的命脈所在,就是成本占比最高的動力電池。所有現在行業面臨的問題,都需要靠動力電池的技術進步解決。

這類似于當年的智能手機,通過解決觸屏、芯片、通信等技術問題后,迅速取代功能機成為人手必備的產品。

02 CTP Vs刀片電池

動力電池這個高科技領域,長久以來就存在諸多的技術路線之爭,但主要集中于正極、負極、隔膜和電解液這四大材料,比如正極從磷酸鐵鋰到三元,負極從石墨到加硅,電解液的固態化等等。

但如果電池有一種技術進步,不涉及到材料,而是體現在設計制造理念上,但同時又可能解決第一節提到的四大難題中的三個:降低成本、增加續航和提高安全。那這個技術是不是非常具有吸引力?

其實,自從2019年年中以來,業內便開始關注寧德時代的CTP電池。而在今年年初比亞迪高調宣布的刀片電池技術后,國內動力鋰電池的前兩名正式開啟了新一輪技術高點的產業化競爭。

1、改變設計理念

影響電池的成本因素包括,電池設計、原材料成本、制造成本。

此前市場討論比較多的就是原材料成本,也就是大家常聽說的三元材料替代磷酸鐵鋰、三元材料的高鎳化等等議。這個部分的確是對電池的性能和價格影響最大的。

圖3:動力鋰電池的成本要素。

另外不可忽視的就是電池的設計。而設計又包含兩個部分:

首先是對鋰電池電芯設計,核心是確定正負極材料涂層的厚度,進而設計電芯的外形尺寸;然后是模組及電池包(Pack)設計,由電芯參數外推得出。

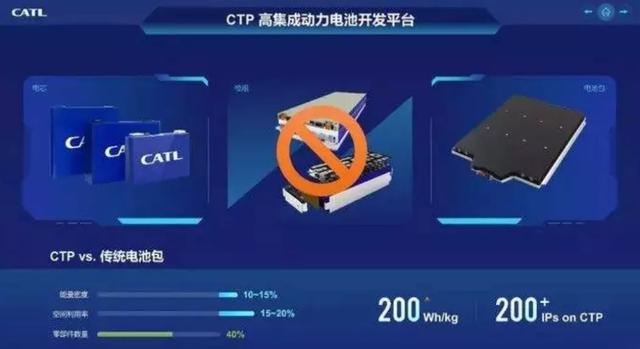

2019年年中,寧德時代提出的CTP技術(Cell to PACK),所謂CTP,就是從電芯直接到電池包,簡化了模組這個環節,因此可以降低物料使用和壓縮空間。

據測算,CTP可降低Pack成本10%-15%,空間利用率提升15-20%,顯著提升續航里程。而有報道稱,國產版的特斯拉未來可能會采用這一設計。

圖4:寧德時代CTP電池示意。資料來源:寧德時代

國內新能源電池的第二名比亞迪自然不甘示弱。2020年3月29日,董事長王傳福在線上發布會上高調推出刀片電池,并將全面搭配到最新的旗艦車型比亞迪漢上面。

據稱續航里程超過600km,完全不輸同級別搭載三元鋰電池的純電車型,同時在安全性上又有不可比擬的先天優勢,其中最讓人驚嘆的就是比亞迪的刀片電池能通過嚴苛的針刺試驗。

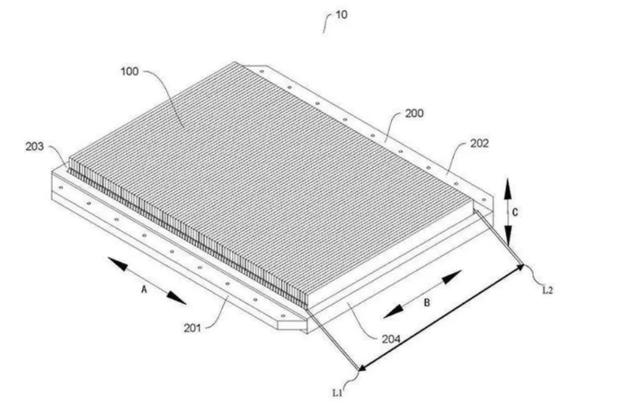

刀片電池其實質就是一種CTP產品,但與寧德時代等競爭對手不同的是,比亞迪的刀片電芯采取了單獨的電芯形態,以取代其已廣泛使用的方形形態,并利用CTP直接成組。

根據比亞迪的發布會,刀片電池技術,顯著降低所需要的承載梁數目,可較傳統電池包提升50%以上的體積能量密度,達到60%以上的體積能量密度成組率。

圖5:比亞迪刀片電池專利圖。資料來源:比亞迪

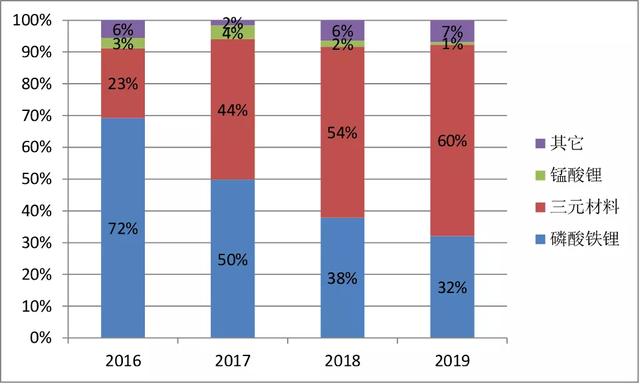

值得指出的是,寧德時代的CTP技術并不限定具體的材料,只是一種設計理念,因此未來可能是三元材料,也可能是磷酸鐵鋰材料。但考慮到CTP由于取消了模組這個環節,設計更為緊湊,勢必會對電池的安全性帶來更大的挑戰。

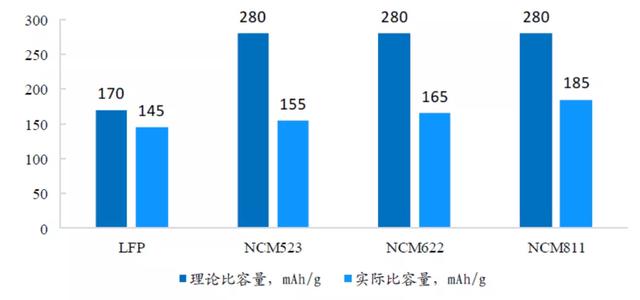

比亞迪的刀片電池,在發布會中明確的提到了就是基于磷酸鐵鋰,讓已經節節敗退的磷酸鐵鋰煥發新生。

圖6:動力電池材料成分進化圖。資料來源:GGII

03 新一輪戰爭

對于未來的技術判斷,毫無疑問的是CTP/刀片電池將給磷酸鐵鋰一個挽回份額的契機,因為磷酸鐵鋰化學性質更為穩定,理論上更適合配合CTP/刀片這種偏激進的設計。

但這也并不意味著三元材料又將走向沒落,因為三元電池的能量密度比磷酸鐵鋰高很多,且理論密度上限更高。因此未來幾年內仍大概率是磷酸鐵鋰和三元共存的局面,這也是為什么行業領軍企業如寧德時代和比亞迪等同時布局這兩個材料的原因。

圖7:三元材料的能力密度上限更高。資料來源:GGII

但是從CTP和刀片電池的技術變革中,我們能夠清新地感知到,由于行業向前發展的訴求,動力鋰電池持續的技術進步將是主旋律,我們可以預判兩個明顯的趨勢:

(1)隨著投產規模持續擴大,以寧德時代為例,近兩年每年的資本開支量級在近百億左右(近期定增200億元)。資金壁壘面前,國內的第二梯隊企業將與第一梯隊企業的差距越來越大,動力鋰電池強者恒強。

(2)由于新能源汽車是全球化趨勢,國內的新能源產業鏈具有全球的競爭力,因此未來的競爭將不再局限于本土,而是全球范圍內的競爭。

而且全球也將是一個寡頭競爭的局面,根據SNE Research數據,2019年全球前十動力電池企業裝機量為101.3GWh,占全球動力電池裝機量的86.9%,市場集中度進一步提升。

對于新能源汽車電池企業來說,第一步是要做大,只有規模大才可能獲得動態的成本優勢,第二步是做強,只有技術領先,才能持續獲得超額收益。

而技術的競爭將涉及到資金、專利壁壘。

圖8:國內動力電池寡頭競爭。資料來源:GGII

圖9:國內動力電池企業將成為全球競爭的重要參與者。資料來源:GGII

1.資金壁壘

動力電池作為標準化工業品,是一個燒錢的游戲。以國內龍頭寧德時代和第二梯隊企業孚能科技每年的資本投入對比,2017年開始,寧德時代的資本投入開始高歌猛進,比孚能科技高出一個數量級。

而且國內動力電池的產能,除了以寧德時代為代表的高端產能外,其余產能存在嚴重過剩,產能利用率長期低于40%,也就是說第一梯隊外的企業甚至失去了造血能力,在未來的競爭中更加吃虧;

而現金流最為良好的寧德時代預計將在2020年完成200億的天量定增,未來全球電池市場將是幾個資金和技術實力都突出的企業的競爭,如寧德時代、比亞迪、LG、松下、SKI等。

圖10:國內動力電池龍頭和第二梯隊企業投入差距迅速拉開.資料來源:公司公告

2.專利壁壘

在此前《蔚來、小鵬與理想的“隆中對”》報告中,我們曾經提到,“目前在新能源領域,頂級的專利族價值以百億計,新勢力還摸不到這個門檻。”而比亞迪的刀片電池與寧德時代的CTP,正是這種頂級專利族的代表。

盡管刀片電池與CTP均非重大材料學上的革命,都是在電池包設計理念維度上走出的一步,但就是這一步,涉及的卻已近乎是行業標準式的競爭。這一點,非電動車、電池業人士不足以語。

以刀片電池電池為例,可以稱得上是比亞迪的一把手工程:這項發明專利的第一發明人就是王傳福。

圖10:刀片電池專利第一發明人為比亞迪董事長王傳福。

刀片電池專利最早申請于2019年6月,這一專利族涉及的專利數量目前接近一百件,其中核心專利“CN110165118A”的專利要求數量達到恐怖的109項,可謂武裝到牙齒。這意味著其他電池廠在突破比亞迪刀片電池技術壁壘時,面臨的法律風險要遠大于技術風險。

相比比亞迪對于核心技術保護的大開大合專利同族策略,在動力電池市場份額更大的寧德時代走的則是化整為零策略,自2015年前后始,便對CTP技術不斷演進迭代,通過密集持續的專利申請不斷優化這項技術的護城河。

除卻兩位中國巨頭,特斯拉與德國大眾在動力電池領域的技術優勢與專利布局也很有看頭,我們會在日后的報告里進一步梳理。(作者:錦緞 星海)