這波的競爭更加復雜,有磷酸鐵鋰電池的復興,還有固態電池的虎視眈眈。所以,任何一家動力電池企業都可能成為“前浪”。任何掉以輕心都將是致命的。

動力電池企業成為德系車企爭奪的對象,是上半年眾目之焦點。從大眾集團斥資90億元成為國軒高科第一大股東,到戴姆勒以9億元拿下孚能科技3%股份。

日系車企里面,本田則以37億元入股寧德時代1%股份。這也是本田繼去年2月與之敲定56GWh合作訂單之后又一個大動作。

這一系列的爭奪,從最初的電池類型之爭蔓延到如今的供應鏈上端電池企業之爭,很明顯,2021年將成為純電動車全面廝殺的開端。而從供應鏈的需求看,由于動力電池企業集中度的提高,技術實力強、具備國際化視野的中國動力電池企業參與國際市場運作的可能性增大。

這已經不單純是供應關系層面的問題,實際上,通過資本戰略入股甚至收購的方式,跟上一輪動力電池企業爭奪鋰礦資源,是一個道理。好戲剛剛開場。

爭奪的背后

既然打仗,有槍沒子彈肯定不行。同樣,既然都要電動化,如果電池供應卡住了,也要玩完。所以,這場電池企業爭奪戰是明擺的事實。

不過,我們也要看到這場爭奪戰幕后的背景。比如,像寧德時代這樣占據半壁江山的龍頭,至少沒有哪家能啃得動,所以參股為主。很多車企的做法,都是首先鎖定寧德時代作為核心供應商,然后找“備胎”。

戴姆勒參股的孚能科技,在軟包鋰電池國內出貨量方面,據稱2017~2019年都是業內第一。而且,其目前量產的電芯能量密度已達285Wh/kg,系統能量密度將突破200Wh/kg,不過,軟包電池在2020年上半年的裝機量中只占到4.8%,比起方殼電池來還是屬于小眾。所以,戴姆勒選擇孚能,相對比較另類。

大眾除了寧德時代和國軒高科,然后選擇了萬向一二三作為在華合作的第三家動力電池供應商,根據財聯社的報道,還下了價值超過百億元的大單。能通過大眾的認證,也表明萬向一二三的技術過關。

“純電動汽車方面,2025年集團在亞洲市場對動力電池的總需求量將達到150GWh。為滿足這一需求,在中國,我們至少需要2~4家電池供應商的支持。”這是7月17日大眾汽車集團(中國)CEO馮思瀚透露的信息。

而億緯鋰能收到了華晨寶馬的電池供應商定點信,意味著將成為寶馬在中國市場的第二家電池供應商。這也是寶馬坐擁寧德時代、三星SDI和瑞典Northvolt三家電池供應商后的第四家。而同時,Northvolt也是大眾歐洲的電池供應商。

據東吳證券預測,寶馬集團2020年、2021年、2025年電動車銷量分別16萬輛、28萬輛、73萬輛,對應電池需求11GWh、15GWh、38GWh。按照寶馬制定的電動化轉型路線,到2023年,寶馬將向全球市場提供25款新能源車型,其中超過一半將是純電動車。而在此之前,寶馬將在2021年前推出第五代動力電池,并在2030年將電池能量密度翻一番,純電續航里程也要實現翻倍。總的來說,寶馬的戰略還是比較激進的。

而我們從排名前十的動力電池企業來看,或多或少都與各大車企已經實現了“聯姻”。這也是競爭白熱化的開始。

電動車的競爭才開始

緊鑼密鼓的供應鏈布局背后,我們應該通過慧眼看明白,接下來就是純電動車的殘酷競爭。目前的市場,只是開胃菜而已。

實際上,2021~2023年,將迎來外資車企純電動車的密集投放。經過自主品牌和特斯拉的輪番熱場,市場培育期過后,合資車企們會正式進場。

7月,作為純電動領域主打車型的寶馬iX3首發,并且將在華晨寶馬沈陽鐵西工廠生產,進而出口全球,已經是非常明顯的信號。而奔馳基于EVA-1體系架構的EQC去年年底已經上市,第二代也將于2022年以純電平臺車型歸來。

除了豪華品牌,接下來的10月份,大眾在中國的首款MEB平臺車型ID.4也將正式亮相。而且,按照其2025年的規劃,有100萬輛基于MEB平臺的電動車都將在中國生產。此外,基于通用BEV3平臺、現代E-GMP平臺等一系列純電動主力車型都已經摩拳擦掌走向中國市場。

而國內市場早就以特斯拉上海工廠投產Model 3為標志,純電動車的競爭進入了新的階段。30萬元的門檻關不住特斯拉,“狼”真的來了,而且后面跟著一群。在短續航版Model 3換用寧德時代LEP電池后即將于8月亮相,價格又將下壓到24~25萬元的“真香”,繼續“降維”打擊。

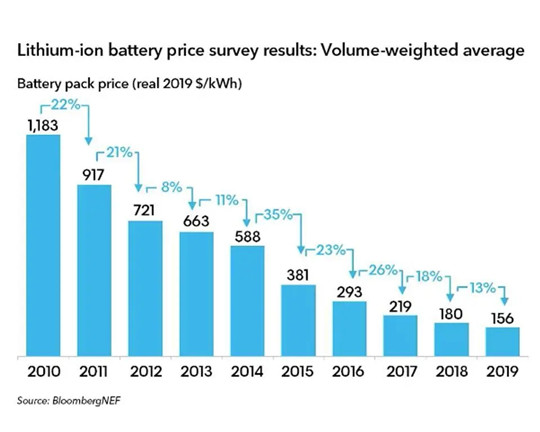

當然,推動這些車企轉型的背后,是動力電池電芯的成本正在快速下降,且下跌速度超過預期,平價臨界點有望提前。根據彭博新能源的統計,2020年動力電池系統價格已降至135$/kWh,較2010年下降88%。BNEF此前預測的電動車與燃油車平價臨界點是2025年低于100$/kWh。但其已將目標下調至87$/kWh。而且,中國市場價格為全球最低。

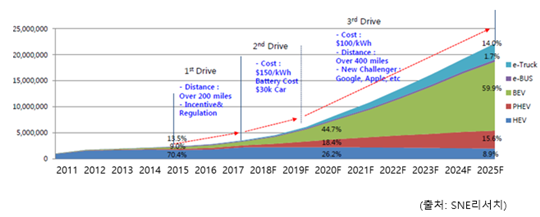

目前行業的普遍看法是,2023年中國將會迎來電動化市場全面爆發的轉折點,到2025年市場將進入快速發展壯大期。現在看來,因為“技術爆炸”的可能性,正在提前。從這些情況來看,除了動力電池企業要做好準備,重要的是,我們的自主車企們做好準備了嗎?

未來的需求

除了車企參與供應鏈的動作,整個動力電池的行業格局正在發生怎樣的改變呢?我們來看看。

彭博社曾經報道,根據市場研究公司SNE Research的數據預測,到2023年,全球電動汽車對動力電池的需求預計為406GWh,而動力電池供應預計為335GWh,缺口約18%。到2025年這種情況預計將惡化,供應短缺約40%。看起來,對于動力電池企業是絕大的利好。

相應的,國內動力電池企業也是風起云涌。工商信息顯示,目前我國動力電池相關企業已經達到1.3萬家,其中廣東省以超過3500家企業數量排名第1。此外,2018年、2019年連續2年相關企業注冊量接近3000家,光今年上半年企業就新增1227家。不過,這其中大多數都是小企業。

如此洶涌的浪潮,其實,反而讓記者嗅到了如同上半年“口罩”生產一窩蜂般的危險氣息。根據相關統計的全球主要電池產能情況,2019年全球動力電池產能403GWh,而產能利用率僅為32.94%。一邊產能利用率低,一邊有缺口還要擴產,分布率非常不均衡。

體現在國內企業上,是寧德時代、比亞迪兩大巨頭的第一梯隊,以及國軒高科、中航鋰電、億緯鋰能、萬向一二三等第二梯隊企業。當然,中國鋰電產業鏈已經占據全球超7成市場份額,這是好事。不過,我們也看到,隨著全面開放的來臨,全球競爭的激烈程度正在提升。

目前動力電池行業參與者主要集中在中國、日本和韓國。根據SNE Research統計,2019年全球前十動力電池企業出貨量為101.4GWh,占全球動力電池出貨量的86.9%,市場集中度進一步提升,其中排名前三名分別為寧德時代、松下電器及LG化學。

而從今年上半年的情況來看,今年1~5月,LG化學在Model 3 、雷諾Zoe和奧迪e-tron等車型的推動下,動力電池出貨量增長超70%,達到7.8GWh,以24.2%的市場占有率成為動力電池市場裝機量冠軍。而寧德時代則以22.3%的市占率掉到了第二,松下以21.4%位居第三。

重要的是,LG化學還在近期表示,“目前已經積壓價值150 萬億韓元(約1250 億美元)的訂單,這將使我們在未來5年保持忙碌狀態。”也就是說,至少五年之內LG化學能保持穩定的增長速度。相對而言,記者在近期與一家車企接觸時得到的信息是,寧德時代的產能其實是過剩的。

雖然未來需求可期,但隨著之前動力電池“白名單”的取消,加上前面所說的合資品牌的大規模進入,行業開放的必然趨勢推動著動力電池產業格局的第二波競爭開始。而這波的競爭更加復雜,有磷酸鐵鋰電池的復興,還有固態電池的虎視眈眈。所以,任何一家動力電池企業都可能成為“前浪”。任何掉以輕心都將是致命的。