疫情席卷的第一季度,蔚來在無聲中扳回一局。

5月28日,蔚來發布2020年第一季度財報。

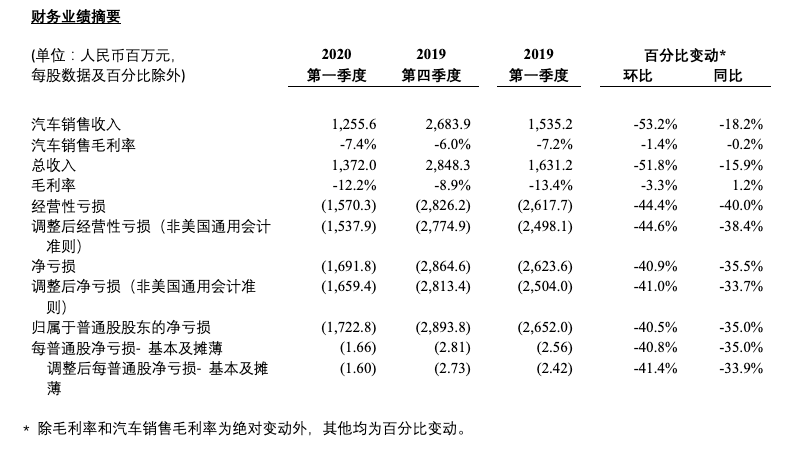

財報顯示,一季度蔚來營收13.72億元,環比下降51.8%,同比下降15.9%。經營性虧損為15.703億元,環比收窄44.4%,同比收窄40%。

此前彭博14位分析師曾給出對蔚來一季度財報的預期:營收將達12.87億元,同比下滑21.1%。

相較而言,蔚來此次財報披露的營收及調整后凈虧損優于業內預期。考慮到疫情和春節影響,此番表現已算合格。

值得一提的是,蔚來在本季度實現了上市以來最低單季虧損。

2020年Q1蔚來的單車營收有所提升,從2019年Q4的32.6萬攀升到了現在的32.7萬。

而這些信號似乎都在表明,蔚來正在按照節奏穩步向前邁進。同時,其在內部和外部采取的一系列措施,也正體現出明顯效果。

“鐵腕”轉型,實現史上最低虧損

隨著產品交付規模的提升,蔚來汽車降本增效成果初現。

憑借產品的軟硬件迭代持續推進,銷售渠道的不斷拓展以及首任車主終身免費換電政策的推出,蔚來今年以來的銷量表現十分強勁。

數據顯示,蔚來第一季度共交付量為3838輛,同比微降3.78%。

在過去一個月,蔚來交付了3155 臺車,同比增長180.7% ,環比增長105.8%,連續兩月實現交付數環比翻番。

其中ES6 交付2907 臺,創歷史新高。

在銷量穩步增長情況下,蔚來汽車銷售及管理費用卻在下降,足以說明降本增效的成效十足。

財報顯示,今年一季度蔚來研發費用為5.224億元,環比減少49.1%,同比減少51.6%;銷售及管理費用為8.483億元,環比減少45.1%,同比減少35.7%。

此外,效率的提升,與蔚來從去年開始的一系列降本手段不無關系。

接下來,蔚來還將從降低電池包成本、零部件等方面來達到降本增效的目的。

“其實,從過去的一年半到現在,蔚來電池包的價格在持續降價,今年下降的幅度會更大,在不影響車輛性能和續航的情況下,我們能夠做到每瓦時成本和去年Q4相比下降20%。”蔚來CEO李斌如是道。

產品、資金、用戶,一切向好

事實上,提升運營效率不僅要降低成本,也要切實提高產出。

這是李斌格外強調蔚來研發和用戶服務體系建設的原因。

從2019年開始,蔚來已經進入為期三年的“資格賽”階段。

在此期間,蔚來確定了這三年內優先級最高的三個工作目標,分別是用戶發展、運營效率提升以及第二代平臺的開發。

得益于忠實的用戶社區和優秀的用戶口碑,蔚來近期來自于老用戶推薦的訂單比例達到了69%, 遠高于2019年45%的平均水平。

在造車新勢力中,蔚來無疑跑在了前頭。

伴隨著高滿意度、高粘性的用戶群體戰略下,蔚來讓老用戶“口口相傳”,進而實現銷量的增長。

除此之外,在產品端,蔚來下半年將迎來另一款新品。

今年7月,蔚來將上線第三款量產車型EC6。

該車的定位為轎跑型純電SUV,對標的競品是特斯拉的Model Y。

與ES8和ES6兩者明顯的替代效應不同,EC6在產品上的定位也許可以不侵占ES6的市場。

對于蔚來而言,豐富新的產品線對于全年乃至未來數年的業績增長有特別的意義。

此外,在資金端,蔚來中國獲得了來自戰略投資者的70億元投資,將用于公司研發、市場體系建立和運營,規劃建設總部及研發基地、第二生產基地。

這意味著蔚來有望繼續擴大生產,提升產能。

根據評估,蔚來現有的營運資金、及來自蔚來中國投資的資金和可用的貸款安排足以支持公司未來十二個月的持續運營和發展。

顯然,蔚來的一切都在向好發展。

“我們有信心完成2020年既定的銷售目標。”在李斌看來,今年的蔚來汽車將更加有競爭力,足以應對來自市場的壓力。

精選君有話說

疫情席卷,模糊了汽車業迎接2020的心氣,卻也令眾多逆行者的背影愈發清晰。

在這些逆行者中,只有足履實地,才能從寒冬淬煉中突圍,擁抱屬于它們的星辰大海。

毫無疑問,蔚來就是其中一員。

李斌在財報后電話會議上表示:“隨著季度交付量提升,蔚來毛利率將在二季度改善,預計整車毛利率肯定會超過5%,整體的毛利率也能達到3%。”

而繼解決資金缺口后,蔚來如若能讓毛利率一舉“轉正”,將徹底解決虧損問題,形成健康的運營體系。

看起來,蔚來的前方路途正在變得越來越平坦。