國(guó)內(nèi)平板顯示產(chǎn)能占全球?qū)⒊?0%,龍騰光電募資15億元投入金屬氧化物TFT-LCD生產(chǎn)線。

當(dāng)前全球顯示面板市場(chǎng)競(jìng)爭(zhēng)愈發(fā)激烈。TFT-LCD產(chǎn)品可分為非晶硅TFT-LCD、低溫多晶硅TFT-LCD、金屬氧化物TFT-LCD三大類。其中非晶硅TFT-LCD由于技術(shù)成熟、性價(jià)比高等優(yōu)勢(shì),是液晶顯示面板市場(chǎng)的主流產(chǎn)品;而低溫多晶硅TFT-LCD和金屬氧化物TFT-LCD由于相對(duì)更優(yōu)的顯示性能,分別在中高端手機(jī)和高端筆記本電腦、平板電腦等中小尺寸產(chǎn)品市場(chǎng)占據(jù)一定的市場(chǎng)份額。

本篇主要介紹在中小顯示面板領(lǐng)域中的公司——龍騰光電,作為2020開年首家科創(chuàng)板受理的公司,已經(jīng)取得了超過行業(yè)巨頭京東方的高毛利率,并且超過行業(yè)均值10%以上。公司成立于2005年7月12日,主要從事薄膜晶體管液晶顯示器(TFT-LCD)的研發(fā)、生產(chǎn)與銷售,專注于中小尺寸顯示領(lǐng)域。產(chǎn)品按終端應(yīng)用可劃分為消費(fèi)顯示與專業(yè)顯示兩大類別,主要應(yīng)用于筆記本電腦、手機(jī)、車載和工控顯示系統(tǒng)等終端領(lǐng)域。

首先我們從行業(yè)整體狀況入手,感受下目前的市場(chǎng)競(jìng)爭(zhēng)情況。

根據(jù)IHS數(shù)據(jù),2017年全球平板顯示產(chǎn)業(yè)產(chǎn)值高達(dá)1,243.04億美元,2018年產(chǎn)值有所下降,但仍高達(dá)1,144.26億美元。TFT-LCD技術(shù)在平板顯示產(chǎn)業(yè)中占絕對(duì)優(yōu)勢(shì),2018年TFT-LCD產(chǎn)值占比77.67%,預(yù)計(jì)2022年將占據(jù)65.25%的市場(chǎng)份額。

當(dāng)前全球平板顯示行業(yè)基本被日、韓、中國(guó)臺(tái)灣和中國(guó)大陸占領(lǐng)。其中,日本是最早實(shí)現(xiàn)TFT-LCD產(chǎn)業(yè)化的國(guó)家,技術(shù)積累深厚,代表廠商為JDI、夏普。1995年后韓國(guó)面板廠商憑借高額的政府補(bǔ)助迅速占領(lǐng)市場(chǎng),主要企業(yè)有三星電子和LGD兩大巨頭。中國(guó)臺(tái)灣則是依靠日本轉(zhuǎn)移技術(shù)發(fā)展壯大,代表有友達(dá)光電、群創(chuàng)光電、瀚宇彩晶。中國(guó)大陸廠商則是依托巨大的下游需求市場(chǎng),在政府支持下快速興起,出現(xiàn)了京東方、華星光電、深天馬、中電集團(tuán)、惠科、維信諾、龍騰光電等企業(yè)。

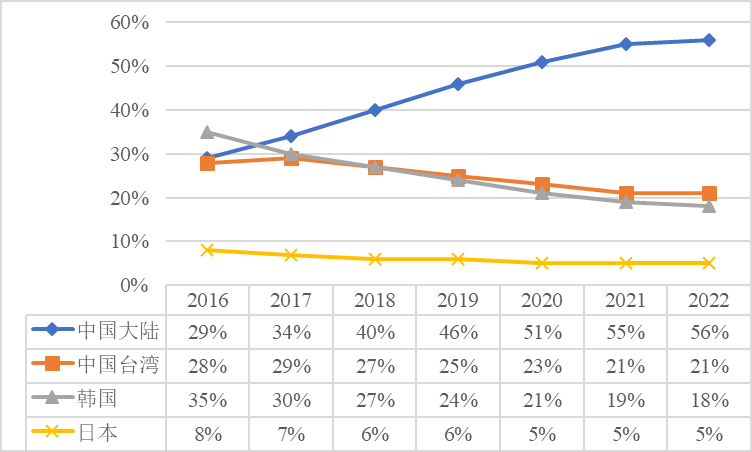

此外,需要關(guān)注的趨勢(shì)是,全球顯示面板產(chǎn)能正在快速向中國(guó)大陸轉(zhuǎn)移。2012年后政府開始大力支持平板顯示產(chǎn)業(yè),加上國(guó)內(nèi)生產(chǎn)成本低等優(yōu)勢(shì),根據(jù)DSCC統(tǒng)計(jì),2018年大陸的平板顯示產(chǎn)能已占全球40%,預(yù)計(jì)2022年將達(dá)到56%。另外,5G也在推動(dòng)更廣泛多元的顯示器應(yīng)用落地,在當(dāng)前全球產(chǎn)能快速增加、面板供過于求的狀態(tài)下,5G技術(shù)將會(huì)為行業(yè)帶來(lái)新的需求,2019年下半年來(lái),行業(yè)供需已經(jīng)出現(xiàn)改善,面板價(jià)格有所回升。

全球各地區(qū)平板顯示產(chǎn)業(yè)產(chǎn)能占比變化(數(shù)據(jù)來(lái)源DSCC)

平板顯示行業(yè)集中度較高,因此在技術(shù)路線方面,這些公司基本都采取了差異化競(jìng)爭(zhēng)的策略。行業(yè)巨頭擁有多條涵蓋高低世代各類基底材料技術(shù)TFT-LCD及AMOLED生產(chǎn)線,具備各技術(shù)全領(lǐng)域產(chǎn)品生產(chǎn)能力,比如三星電子、LGD、京東方。友達(dá)光電和群創(chuàng)光電兩家中國(guó)臺(tái)灣企業(yè)具有較大的TFT-LCD產(chǎn)能,但在AMOLED技術(shù)領(lǐng)域投入較少。其余如深天馬、龍騰光電等企業(yè)則是通過深耕一種或幾種顯示技術(shù),在特定的細(xì)分產(chǎn)品領(lǐng)域形成差異化競(jìng)爭(zhēng)優(yōu)勢(shì)。

具體到龍騰光電所在的中小尺寸顯示領(lǐng)域,該市場(chǎng)下游產(chǎn)品包括智能手機(jī)、筆記本電腦、平板電腦和車載顯示等應(yīng)用,三星、京東方這種行業(yè)巨頭仍占據(jù)絕對(duì)優(yōu)勢(shì)。在智能手機(jī)、筆記本電腦市場(chǎng)里,兩家在2018年分別占領(lǐng)20%左右的市場(chǎng)份額。

龍騰光電是我國(guó)大陸最早從事TFT-LCD生產(chǎn)制造的企業(yè)之一,公司專注在中小顯示領(lǐng)域,充分發(fā)揮了小規(guī)模產(chǎn)線產(chǎn)品配置靈活、切換速度快的相對(duì)優(yōu)勢(shì),目前已經(jīng)在筆記本電腦、手機(jī)等消費(fèi)電子顯示領(lǐng)域取得了一定市場(chǎng)份額,并將車載、工控等專業(yè)顯示領(lǐng)域作為下一波增長(zhǎng)點(diǎn)。

龍騰光電主要產(chǎn)品市場(chǎng)份額

接下來(lái)我們看下公司的經(jīng)營(yíng)情況。

根據(jù)招股書,2016-2018年,公司總營(yíng)收分別為42億元、43億元、37億元。主營(yíng)業(yè)務(wù)占總營(yíng)收97%以上,其中以筆電面板和手機(jī)面板營(yíng)收為主。可以看出,筆電面板占營(yíng)收比重處于增長(zhǎng)狀態(tài),手機(jī)面板則出現(xiàn)了大幅下降。對(duì)應(yīng)到接下來(lái)的毛利率上,會(huì)出現(xiàn)同樣的趨勢(shì),具體數(shù)據(jù)見下。

龍騰光電主營(yíng)業(yè)務(wù)收入

龍騰光電財(cái)務(wù)情況

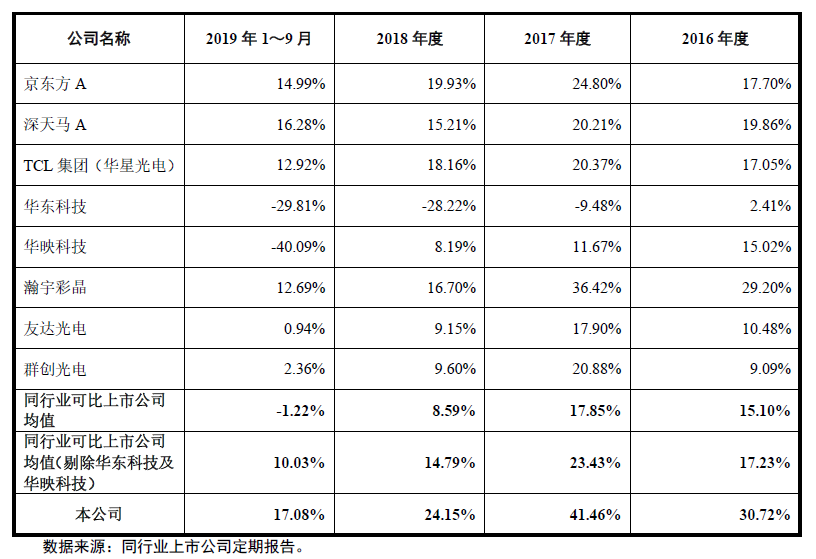

根據(jù)招股書,2016-2018年,公司毛利率分別為30.72%、41.46%、24.15%,遠(yuǎn)超過行業(yè)平均。

能夠做到這點(diǎn)主要是因?yàn)楣颈M管在行業(yè)中產(chǎn)能規(guī)模較小,但依靠良好的成本管控、高效的產(chǎn)線運(yùn)營(yíng)和靈活的產(chǎn)品組合,并采用HVA寬窄視角防窺、金屬網(wǎng)格On-cell觸控技術(shù)等差異化高附加值技術(shù)提高了產(chǎn)品附加值,保持了較好的盈利能力,存在明顯的差異化優(yōu)勢(shì)。

可比公司毛利率

如果將毛利率構(gòu)成拆開來(lái)看,手機(jī)面板及筆電面板是公司毛利的主要來(lái)源,2016-2018年,手機(jī)面板的毛利占比分別為94.42%、80.25%、53.67%;筆電面板的毛利占比分別為-5.21%、3.38%、30.47%。

在這里會(huì)發(fā)現(xiàn)公司第一大毛利率來(lái)源——手機(jī)面板的毛利率在持續(xù)下降,跌幅已超過40%。主要原因在于手機(jī)面板的單位成本大幅下降導(dǎo)致售價(jià)下調(diào),官方解釋為由于部分設(shè)備于2016年底折舊完畢,導(dǎo)致2017年度公司單位制造費(fèi)用中的折舊費(fèi)較前一年度顯著下降。

而作為第二大毛利率來(lái)源的筆電面板則保持了年均將近5倍的增長(zhǎng),這是由于公司推出了HVA寬窄視角防窺屏和金屬網(wǎng)格On-cell觸控屏,產(chǎn)品的銷量持續(xù)增長(zhǎng)的同時(shí)獲得了較高的溢價(jià)。

龍騰光電主要產(chǎn)品毛利率

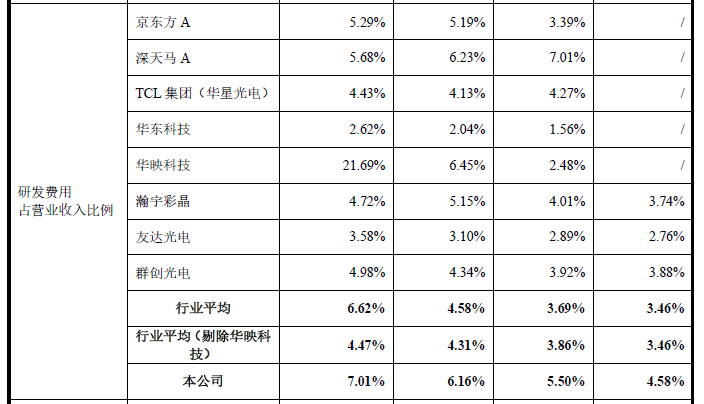

結(jié)合以上的市場(chǎng)競(jìng)爭(zhēng)情況,以及公司近幾年?duì)I收、凈利潤(rùn)處于放緩的狀態(tài),公司在研發(fā)層面的投入一直很大。招股書顯示,2016-2018年,研發(fā)費(fèi)用也是遠(yuǎn)超行業(yè)均值,以及行業(yè)頭部京東方。

龍騰光電研發(fā)費(fèi)用

盡管公司已經(jīng)形成一定的技術(shù)壁壘,但依然面臨以下幾方面的風(fēng)險(xiǎn):

客戶集中度偏高。根據(jù)招股書,2016-2018年,公司逐漸拿下行業(yè)頭部用戶,目前惠普已經(jīng)成為公司第一大客戶,2018年占總銷售額22%,2019年1-9月占總銷售額超32%;聯(lián)想、傳音 也都是公司的主要客戶。總體來(lái)看,2016-2019年9月,公司前五名客戶銷售額占總銷售額比重快速上升,從37.35%增長(zhǎng)到62.61%。公司面臨客戶集中度高的風(fēng)險(xiǎn)。

2016-2019年9月,公司各期末存貨余額分別為36,436.77萬(wàn)元、62,758.70萬(wàn)元、94,198.58萬(wàn)元和86,944.51萬(wàn)元,呈現(xiàn)上升趨勢(shì)。同時(shí)存貨跌價(jià)準(zhǔn)備占存貨余額的比例分別為9.30%、8.40%、6.85%及7.17%,整體來(lái)看,存貨跌價(jià)準(zhǔn)備占存貨余額的比例較高。這里要注意到電子消費(fèi)產(chǎn)品生命周期短、加上平板顯示行業(yè)供需波動(dòng)的影響,公司可能面臨存貨減值的風(fēng)險(xiǎn)。

子公司虧損嚴(yán)重。截至2019年9月30日,母公司累計(jì)未分配利潤(rùn)為4,023.90萬(wàn)元,合并報(bào)表累計(jì)未分配利潤(rùn)為-8,228.61萬(wàn)元,合并報(bào)表存在未彌補(bǔ)虧損的原因在于子公司龍騰電子累計(jì)未彌補(bǔ)虧損金額較大,龍騰電子主要經(jīng)營(yíng)液晶模組加工業(yè)務(wù),金融危機(jī)期間面板產(chǎn)業(yè)低迷,龍騰電子虧損較嚴(yán)重。

2016-2018年,公司凈利潤(rùn)跌幅超40%。受到平板顯示行業(yè)周期性波動(dòng)影響,目前總體上處于供過于求的狀態(tài),這使得產(chǎn)品價(jià)格出現(xiàn)波動(dòng)或者一定程度的下降,影響了公司盈利。

結(jié)合以上市場(chǎng)趨勢(shì)和公司面臨的風(fēng)險(xiǎn),公司正在募資投入研發(fā),15億元全部用于改造現(xiàn)有的TFT-LCD生產(chǎn)線,把現(xiàn)有部分非晶硅TFT-LCD生產(chǎn)線改建為金屬氧化物TFT-LCD生產(chǎn)線。

金屬氧化物面板產(chǎn)品相較于原非晶硅面板產(chǎn)品,具備高分辨率、低功耗、窄邊框等優(yōu)勢(shì),結(jié)合公司的HVA寬窄視角防窺技術(shù)、金屬網(wǎng)格On-cell觸控技術(shù)、負(fù)性IPS液晶面板技術(shù)等,更好地滿足高端化、差異化的市場(chǎng)需求,增強(qiáng)公司產(chǎn)品的核心競(jìng)爭(zhēng)力。此外,金屬氧化物TFT-LCD作為新型顯示器件,已經(jīng)被列入國(guó)家戰(zhàn)略新興產(chǎn)業(yè)的重點(diǎn)發(fā)展方向。