動力電池產業七年一起一落,200余家公司沉浮其中。

自2013年新能源汽車補貼政策正式出臺,中國新能源汽車產業與相關的產業鏈就迎來了高速的發展。

政策驅動著產業滾滾向前,與新能源汽車產業密切相關的動力電池產業,一度被認為是汽車工業下一個時代的“制高點”。

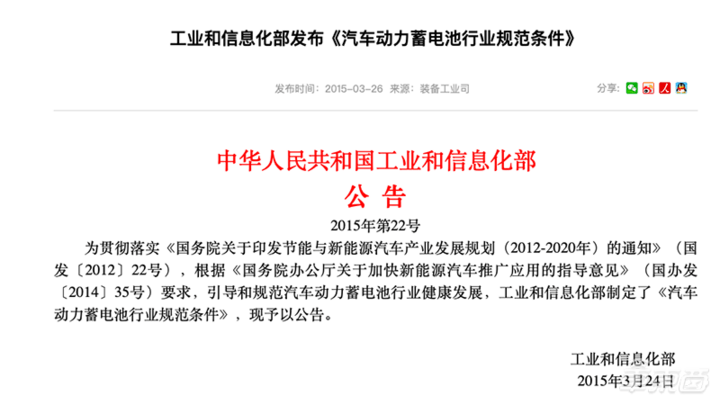

根據中國能源網與第一電動的數據,2013年到2016年期間,國內動力電池企業從最初的40余家,迅速成長至200余家。尤其在2015年后,工信部推出《汽車動力蓄電池行業規范標準》與《動力電池生產企業目錄》等政策文件,日韓動力電池廠被“驅逐出境”,國內動力電池產業發展達到高峰期。

▲工信部推出《汽車動力蓄電池行業規范條件》

但高峰背后,風險暗藏。馬太效應在動力電池產業形成的速度之快,超出了整個產業的想象。

2016年之后,動力電池產業路線變動,三元鋰電池崛起,頭部資源迅速朝著寧德時代、比亞迪等三元鋰電池技術儲備充分、生產規模大、電池品質優秀的企業集中。

曾經的鋰電巨頭沃特瑪緊抱磷酸鐵鋰技術不放,不顧市場形勢,盲目擴大產能,最終溺死在了三元鋰的大潮之中。

同一時期,工信部出臺政策,要求為整車廠配套動力電池的企業必須擁有8GWh產能,而在此之前,鋰離子動力電池單體企業的年產能門檻僅為0.2GWh。40倍門檻產能的提升,過濾掉了大批中部與尾部的企業。

在技術路線、產品質量、門檻產能等多重因素的作用下,動力電池產業的企業數量迅速從2016年的200余家縮減到2019年的69家。產業集中的趨勢仍在繼續,在新能源車市寒冬籠罩之下,動力電池產業內的企業數量將在2020年縮減至20余家,新一輪的淘汰賽才剛剛拉開帷幕。

站在這樣的節點上,回望動力電池產業過去七年的一起一落,格外有意義。從2013年-2019年,中國動力電池產業的企業規模、產能、產量、裝車量經歷了怎樣的變化,背后反映出了什么事實?

又有哪些企業破釜沉舟殺入動力電池市場,迎來高光時刻?哪些企業轉身緩慢,湮滅在了歷史長河?

在所有的一切背后,政策與市場兩只大手又是如何推動動力電池產業一路發展至今,形成了當下“一超多強”的格局?

在本文中,我們試圖從數據變化、企業變遷、政策交替中,尋找上述問題的答案。

一、動力電池七年興衰:企業數量從200余家下跌至69家

2013-2019年期間,中國動力電池產業呈現出兩大關鍵趨勢:動力電池產業內的企業數量經歷了一輪暴漲暴跌,動力電池產業產能、產量、裝車量穩步攀升背后出現產能結構性過剩。

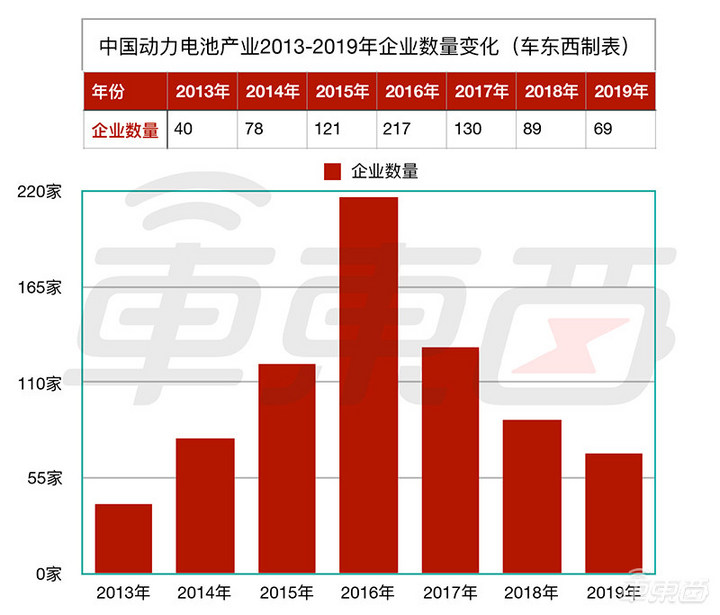

公開資料顯示,在新能源汽車補貼政策的驅動下,上游動力電池產業從2013年的40余家企業暴漲至2016年的200余家企業。

隨后,政策收緊、門檻提高、路線變動,大批動力電池公司經歷掙扎期,最終消失。到2019年,國內動力電池公司僅剩69家,且有業內人士認為,動力電池產業的集中趨勢還將加劇,到2020年,國內動力電池公司將縮減至20余家。

即使直言,此刻是絕大多數動力電池公司的至暗時刻,也毫不過分。

▲2013年到2019年中國動力電池公司數量變化

動力電池產業為何會經歷如此劇烈的波動,過去7年的時間里究竟發生了什么?

早在2013年,我國動力電池產業就已初具雛形。來自芬蘭與韓國的動力電池項目紛紛在國內落地,傳統汽車Tier 1收購美國最大鋰電池制造商A123系統公司,比克電池與天津力神等國內電池企業也有數十億級別的項目落地。

彼時,國內已有40余家動力電池公司。但由于大多數動力電池公司是從消費電子產業轉型而來,車用鋰離子動力電池國標意見稿只完成了高功率應用、高能量應用,安全要求部分仍在起草之中,整個大環境都處于起步階段。

2014年,隨著新能源汽車補貼紅利的進一步釋放,國內新能源汽車,尤其是純電動客車產銷量的上升進一步帶動了動力電池產業的發展,國內動力電池企業數量達到了78家。

與此同時,動力電池產業的產能開始出現供不應求的情況,比亞迪董事長王傳福曾在媒體采訪過程中表示,當時比亞迪秦的訂單量在3000臺左右,而在訂單期內,由于動力電池產能限制,比亞迪秦的產能只有1000臺左右。

下游整車廠需求的旺盛驅動著動力電池產業持續高速增長,到2015年,國內動力電池企業數量已經達到121家。比亞迪、中航鋰電等頭部動力電池企業持續加碼動力電池業務,新增投資超過百億元。

松下、三星SDI、LG化學等國際知名的動力電池企業也已完成中國市場布局,其中,三星SDI與LG化學的動力電池工廠已經建成投產,國內動力電池市場呈現中日韓“三國殺”格局。

甚至有動力電池企業另辟蹊徑,宣布生產新能源汽車,其中就包括了比克電池、億緯鋰能、多氟多等國內動力電池產業頗為知名的公司。(后話:這些公司的造車結果都不太好。)

2016年對于國內動力電池產業是具有轉折意義的一年,工信部在2015年公布《汽車動力蓄電池行業規范條件》文件之后,在2016年公布了四批符合該條件的動力電池企業名單(俗稱“動力電池白名單”)。

▲工信部公布四批符合《汽車動力蓄電池行業規范條件》企業目錄

整車廠只有配套白名單內動力電池公司產品的車型,才能享受到新能源汽車補貼,而白名單中僅有國內的動力電池公司,松下、LG化學、三星SDI、SKI等日韓動力電池公司則被排除在外。

在政策的庇護下,國內的動力電池產業開始野蠻生長,中國能源網數據顯示,2016年,國內動力電池企業達到了217家。

但風口過后,產業的規范化總是會很快到來,2016年底,工信部出臺《汽車動力蓄電池行業規范條件》(2017年)(征求意見稿),征求意見稿將鋰離子動力電池單體企業產能的門檻從0.2GWh抬高至8GWh。

大批市場中部與尾部的動力電池公司無法達標直接出局,當時甚至有頭部玩家直言:“(這一標準)不是高,而是非常高。”根據東吳證券的一份研究報告,在2016年,僅有比亞迪與寧德時代達到了8GWh的產能門檻,連國內動力電池產能排名第三的國軒高科,在2016年都僅有6GWh產能。

2017年,出于安全考慮,工信部經歷了禁用與啟用三元鋰電池路線的反復“猶豫”之后,最終選擇為三元鋰電池放行,能量密度更高的三元鋰電池得到了整車廠的青睞,眾多以磷酸鐵鋰為主技術路線的動力電池公司陷入尷尬境地。2017年,國內動力電池公司數量迅速下滑至130家左右。

2018年后,新能源補貼退坡幅度擴大,補貼中,動力電池的能量密度要求進一步提高。補貼的變化開始倒逼動力電池公司優化生產成本,提升動力電池產品能量密度與安全質量,又一批企業被洗出牌局。2018年,國內動力電池公司數量跌破100家,有裝機業務的僅剩89家。

2019年,動力電池市場則承受了更大的沖擊。一邊,新能源補貼退坡幅度超過50%,新能源車市硬著陸,新能源汽車產品銷量同比“五連跌”,上游動力電池市場裝車量也經歷了同比“三連跌”;另一邊,“動力電池白名單”廢除,外資動力電池企業卷土重來,國內動力電池產業即將迎來強敵。

從工信部公布的新能源車型信息中整理得出,2019年,國內動力電池公司僅余69家,對比2016年動力電池產業高峰時期,企業數量已然腰斬。

二、動力電池產能、產量穩步攀升背后 已出現產能結構性過剩

產業內企業數量變更,對應著馬太效應在動力電池產業的快速形成,但產業的發展卻并不會隨著業內公司數量的變更陷入劇烈波動。

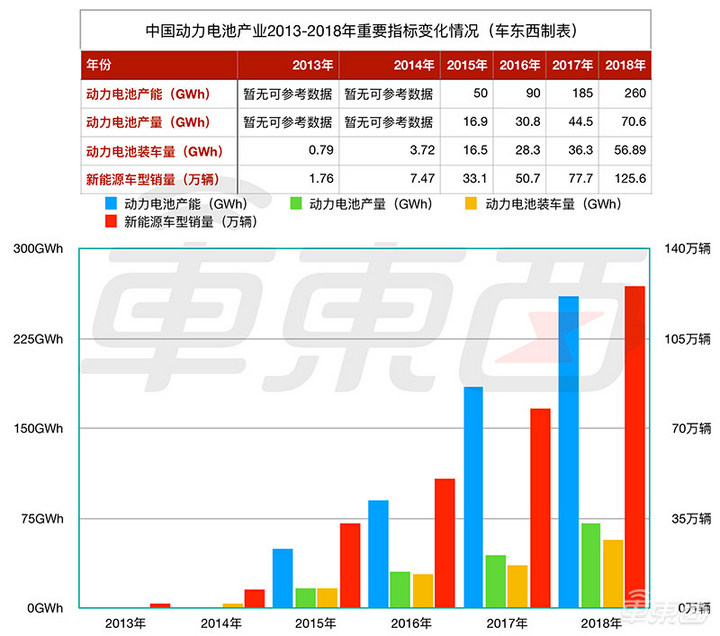

公開資料顯示,從2013年-2018年,國內動力電池裝車量從0.79GWh攀升至56.89GWh,漲幅超過7200%;在產能與產量方面,2013-2014年數據較為久遠,難以獲取到令人信服的數據,但2015年-2018年期間,國內動力電池產能從50GWh增長到了260GWh,產量也從16.9GWh增長到了70.6GWh。

動力電池產業的產能、產量、裝車量正在穩步攀升之中。

▲2013年-2018年中國動力電池產業關鍵指標變化

但除了穩步攀升這個結論,我們從上述的三項數據中,也能看出一些其他端倪。

以信息最為齊全的動力電池裝車量為依據,2015年是國內動力電池產業規模化爆發的重要節點。在此之前,動力電池產業可被視為起步階段,在此之后,動力電池產業進入規模化發展。

對比2014年,2015年,國內動力電池裝車量從3.72GWh增長到16.5GWh,同比增長443.5%,一舉進入兩位數時代。

據了解,這一變化發生的原因主要由于2015年新能源汽車補貼高,而動力電池原材料成本尚未大幅上漲,因此2015年動力電池公司盈利能力高,毛利率普遍超過30%。在2015年末,新能源汽車行業甚至出現搶裝潮,動力電池一度出現供不應求的情況。

在2015年之后,雖然年均裝車量增長值受新能源汽車銷量影響保持高位,但同比增長率再未突破100%。

體現了2015年末搶裝潮的數據,還有2015年國內動力電池的產量,2015年,國內動力電池總產量16.9GWh,與動力電池裝車量16.5GWh十分接近。這一現象表明,2015年,國內動力電池市場幾乎沒有出現積壓的存貨。

在2016年-2018年期間,國內動力電池產量逐漸開始與裝車量拉開差距,2016年,國內動力電池產量達到30.8GWh,較28.3GWh的裝機量,多出了2.5GWh;2017年,動力電池產業積壓了8.2GWh的存貨;到2018年,積壓存貨的量達到了13.71GWh。

上游動力電池產業在2016年-2018年期間開始出現產能結構性過剩與出貨壓力,加上動力電池原材料鋰礦價格在同期上漲近300%,鈷礦價格同期上漲近200%。2016年-2018年,動力電池公司毛利率逐漸從30%以上下跌至20%左右,而在2019年,國內動力電池公司毛利率平均水平僅為15%。

生存壓力增大,也對應了這一時期國內動力電池公司數量急劇減少。

與產量同樣過剩的還有動力電池的產能,2016年末,工信部要求將鋰離子動力電池單體企業產能的門檻從0.2GWh抬高至8GWh。

國內動力電池產能在2015年-2018年的四年時間里,從50GWh上升至260GWh,超同期裝車量需求4-5倍。

但需要指出的是,產能的過剩并非全面過剩,結構性過剩的現象在國內動力電池產業十分明顯。

有消息人士透露,寧德時代與比亞迪等頭部公司的動力電池生產線幾乎始終處于滿負荷運載的狀態,即便如此,各大車廠的訂單在寧德時代等公司也始終處于排隊狀態。

而畫風一轉,北京國能、*ST猛獅等動力電池中部與尾部企業則出現了缺少訂單的情況,前者已經暫定北京工廠生產,而后者已經宣告破產。

這一現象背后,體現出我國動力電池企業高端產能供不應求,低端產能嚴重過剩的情況。在這樣的情況下,動力電池頭部企業頻頻出手擴大產能,中部尾部公司破產出局的情況也就可以理解。

三、傳統動力電池玩家:兩年投建10座工廠 沃特瑪資金斷裂致破產

國內動力電池產業從野蠻生長期過渡到成熟期,付出了巨大的代價。如果將2016年國內動力電池企業數量217家視作產業的高峰期,那么到2019年,國內僅剩69家動力電池公司,國內已經消失的動力電池公司達到接近150家。

針對這150家公司,大致可以分為三大類:

1、較早成立且一直從事動力電池研發生產的企業;

2、從鋰電數碼電池廠、鉛酸、鎳氫電池制造商等其他品類電池廠轉型的企業;

3、上市金融公司等新入局者。

第一類公司中,最為人所熟知的,就是曾經的鋰電巨頭沃特瑪。

這家成立于2002年,總部位于深圳,曾經國內磷酸鐵鋰動力電池、汽車啟動電源、儲能系統領域的巨頭,曾與寧德時代、比亞迪同臺競技的沃特瑪,在2019年迎來了終結。

▲沃特瑪總部概念圖

據央視財經報道,2019年11月13日,沃特瑪母公司堅瑞沃能發布公告稱,深圳市中級人民法院已正式受理,沃特瑪破產清算一案。

公開資料顯示,沃特瑪目前對外負債約為197億元,拖欠500余家公司債券約59億元,公司資產僅剩部分建設用地、對外股權投資、車輛、存貨、機器設備、應收賬款等。

與此同時,受沃特瑪“牽連”,母公司堅瑞沃能也已資不抵債。堅瑞沃能財報顯示,到2019年第三季度,堅瑞沃能資產合計139.91億元,而負債合計已達到163.60億元,公司已連續八個季度處于虧損狀態,面臨破產重整。

需要指出的是,沃特瑪的一手好牌幾乎是被自己打爛的。

從2008年就開始,沃特瑪就已經在積累原始的“手牌”。當時,我國政府借奧運會大力推廣新能源客車,在磷酸鐵鋰動力電池技術上早有積累的沃特瑪將多個城市的新能源公交項目收入囊中,打響了第一波名氣。

2013年,該公司牽頭成立沃特瑪新能源產業創新聯盟,整合了包括幾十家上市公司在內的1000家公司,拉起了一條完整的動力電池產業鏈。

此后,借著新能源汽車補貼政策的“春風”,沃特瑪實現凈利潤的大幅上漲,與此同時,也被上市公司堅瑞沃能看上。2016年,堅瑞沃能52億元將沃特瑪收入囊中,兩家實現聯姻。

嘗到了產業聯盟“大干快上”甜頭的沃特瑪,沒能在動力電池產業風潮轉向的時候冷靜下來,進行技術路線的思考與轉型。

2016年-2017年,該公司在安徽銅陵、湖北十堰、荊州、河北唐山等地總共規劃了10座動力電池工廠。雖然沒有具體的投資數據,但保守估計,這一輪產能擴張所消耗的資金超過百億,直接導致了沃特瑪后續資金鏈斷裂。

在技術路線方面,沃特瑪堅定支持磷酸鐵鋰路線,沃特瑪副總裁饒睦敏曾在媒體采訪中提過:“沃特瑪能夠堅持做好一款電池是十分難得的事。”

但現在看來,這種“難能可貴”的精神卻是搬起石頭砸了沃特瑪自己的腳,磷酸鐵鋰電池弱勢的能量密度與沃特瑪對于能量密度提升的不重視,使得沃特瑪在動力電池市場逐漸失去競爭力,庫存出現嚴重積壓。

過度盲目的產能擴張與對技術路線判斷的失誤,讓曾經的鋰電巨頭沃特瑪,走到了破產邊緣。在動力電池產業大環境進入寒冬的當下,沃特瑪已經被判了“死刑”。

四、跨界動力電池玩家:猛獅科技瀕臨破產 國資出手相救

第二類從其他電池品類轉型進入動力電池品類的公司中,比較典型的是近期陷入破產危機的湖北猛獅。

2019年11月20日,廣東猛獅新能源科技股份有限公司(簡稱猛獅科技)發布公告,其全資子公司湖北猛獅新能源科技有限公司(簡稱湖北猛獅)收到湖北省宜城市人民法院破產清算的通知,湖北猛獅正式進入破產程序。

據華夏能源網報道,截至2019年9月30日,湖北猛獅資產總額8.81億元,負債總額8.03億元,凈資產為7839萬元。2019年,該公司前三季度營收為0元,凈利潤為-3761萬元。

湖北猛獅母公司猛獅科技財報顯示,該公司資產合計72.92億元,負債合計81億元,已然是資不抵債的狀態,倘若猛獅科技凈資產的一部分湖北猛獅被破產清算,猛獅科技的財務報表只會更加難看。

但日前,猛獅科技發布公告表示,該公司已經與三門峽市投資集團簽署《儲能項目戰略合作協議》與總投資25億元的5GWh高端鋰電池生產協議。

“國資輸血”暫時救了猛獅科技一命,但如果像現在一樣缺乏自我造血能力,猛獅科技遲早會進入破產名單。

那么猛獅科技又是如何走到這一步的呢?

猛獅科技早期是鉛酸電池領域的電池公司,主要產品為摩托車的啟動電源。

2015年,在動力電池浪潮掀起時,該公司決定轉型成為動力電池公司,將原本單一的鉛酸電池產品線拓展為高端電池制造、新能源車輛運營、清潔電力三大板塊。

▲猛獅科技動力電池組

轉型無非兩條路徑,一條是自研(正向or逆向研發),另一條則是收購。

踩著風口進入動力電池產業的猛獅科技顯然不具備自研的條件,那就只剩收購一條路徑。

但在這條路徑上,猛獅科技表現得過于激進,猛獅科技財報顯示,該公司在2015、2016、2017三年用在增資并購上的資金總計超過了41.21億元,三年累計增資、并購、新設子公司達到60家。

▲猛獅科技子公司動力寶電源科技

規模的擴張對應著財務支出的擴大,2015年,猛獅科技財務支出為483.77萬元,2017年,這一數據增長到了2.63億元。

在激進擴張的背后,是猛獅科技大量的短期借款,財報顯示,該公司的資產負債率從2015年的32.26%,上升至2018年年中的76.88%,短期借款也從2015年第一季度的2.72億元,增長至2019年第三季度的17.98億元。

與此同時,大范圍的投資并購,并沒有為猛獅科技帶來更多的利潤,據21世紀經濟報道,猛獅科技的9家主要子公司中,有6家處于虧損狀態。

長期債務壓身終于讓猛獅科技資不抵債,湖北子公司破產程序或許只是一個開端。

第三類上市公司新進入動力電池產業的公司中,典型案例則包括了光伏產業的愛康科技、葡萄酒產業的中葡股份、焊接鋼管產業的玉龍股份、南方黑芝麻糊,還有車企、房地產、材料等等上市公司。

這些公司大多趁著2015-2016年的動力電池高峰期進入行業,但由于對鋰電池行業市場變化、行業趨勢等認識不深、應變能力不足,在洗牌期均被清洗出局。

例如,曾經主營滌綸工業絲的*ST尤夫曾在2017年底收購動力電池公司智航新能源100%股權,跨界切入動力電池行業。

但由于在2018年,智航新能源開工率不足,今年上半年,*ST尤夫營業收入下滑90%,已面臨退市風險。

五、技術路線十分關鍵 政策、市場主導動力電池產業七年風云

綜合上述動力電池產業企業數量、產量、產能、裝車量等主要指標的變化以及動力電池公司的破產案例可以得出,動力電池產業七年風云背后,主要是政策與市場的兩只大手推動著動力電池產業不斷發展。而決定產業中個體發展的好壞,往往技術路線的選擇非常關鍵。

根據產業的發展階段,2013年與之前的年份歸為動力電池產業的早期,2014-2016年歸為動力電池產業的快速發展期,而在2016年之后,動力電池產業則迎來了洗牌期。

在產業早期與快速發展期,整個產業都是由政策驅動,增量市場廣闊,入局及時便能擁有眾多下游整車廠資源。與此同時,動力電池原材料的價格也未大幅上漲,動力電池廠商盈利能力較強。在這一時期,國內動力電池產業經歷了高速增長。

而在2016年之后的洗牌期,補貼退坡幅度加大,市場內部玩家充分競爭,鋰礦、鈷礦等動力電池原材料價格上漲幅度巨大,動力電池產業開始由政策驅動轉向政策+市場雙重驅動。

在這一時期,動力電池產業集中的趨勢開始浮現,寧德時代、比亞迪兩大巨頭市場份額逐漸從40%增長至70%;中部與尾部玩家面臨淘汰或被迫轉型。

▲2019年1-8月國內汽車動力電池裝機量前十企業情況

但與此同時,也有一批企業實現突圍,進入了國內動力電池裝車量前十,擁有了相對穩定的市場份額。

今年對于動力電池產業同樣是一個十分關鍵的節點,今年6月底,2019年新能源汽車補貼政策正式落地,補貼綜合退坡幅度達到50%以上,地補取消,轉為補貼充電基礎設施。

新能源汽車產業“硬著陸”,自7月至今,國內新能源汽車銷量連續5個月同比下滑,動力電池產業受到波及,也出現了三個月的裝機量同比下滑。

但更重磅的是,今年6月,工信部廢除《汽車動力蓄電池行業規范條件》與同期公布的符合條件的企業名單,外資動力電池企業重新入華,中國動力電池產業面臨外資沖擊,整個產業洗牌趨勢加劇。

▲工信部宣布廢除《汽車動力蓄電池行業規范條件》

回顧過去七年動力電池產業中的玩家變化,除了動力電池能量密度、穩定性等產品決定性因素,我們還發現了一個影響動力電池公司生死的關鍵點——動力電池技術路線的選擇。

當補貼逐年退坡、對于能量密度的要求逐年上漲的時候,工信部在2016年宣布三元鋰電池可以配套到乘用車上,能量密度天然更高的三元鋰電池受到市場追捧,成為主流路線。

而選擇磷酸鐵鋰電池路線的廠商要么選擇花費更高的研發成本,提高磷酸鐵鋰電池的能量密度,要么看著自己的產品與品牌被市場淘汰。目前,裝車量排名前十的動力電池公司中,僅剩國軒高科一家還在堅持磷酸鐵鋰為主的技術路線。

不過有意思的是,動力電池的主流路線似乎又有了變化的趨勢,根據工信部發布的2019年第8批《新能源汽車推廣應用推薦車型目錄》,共包含246款車型。其中,磷酸鐵鋰電池配套車型169款,占比達69%。

而在今年第一批、第二批推廣目錄中,這一比例分別為45%、58%,磷酸鐵鋰市場占比回升明顯,主要搭載于新能源客車與專用車。

背后原因,很可能是補貼退坡以及新能源汽車銷量下滑帶來的巨大壓力傳導到了上游動力電池產業,越來越多的動力電池產業開始更多地生產成本比三元鋰電池低10%-15%的磷酸鐵鋰電池。

與此同時,磷酸鐵鋰動力電池系統的能量密度也已達到了140Wh/kg,能夠滿足綜合續航在400km以上的新能源汽車對于能量密度的需求。

如果新能源車市寒冬長期存在,磷酸鐵鋰路線或許真的可能卷土重來。

結語:動力電池產業加速洗牌

過去七年,國內動力電池產業經歷一起一落,公司數量從2013年的40余家,猛增到了2016年的200余家,2019年,國內動力電池公司數量回落到69家。在這一過程中,至少有150家動力電池公司倒閉破產,消失在了歷史的長河。

而國內的動力電池產業,也從早期跨界玩家居多、產品能量密度差、質量堪憂,轉型升級為成熟的動力電池供應鏈。國內動力電池的龍頭公司寧德時代已超過松下、三星SDI成為全球裝機量領先的動力電池公司。

但是,國內動力電池產業的發展還遠沒有到終點,新的政策與市場的雙重引導下,外資企業將會重回中國市場,與國內動力電池公司展開正面較量。而新能源補貼政策退坡、新能源車市寒冬,也將倒逼動力電池產業繼續洗牌。

有業內專家預測,2020年,國內動力電池產業的玩家數量將會驟減至20余家,眾多中部與尾部的玩家面臨出局,動力電池產業正在加速洗牌。

來源:車東西