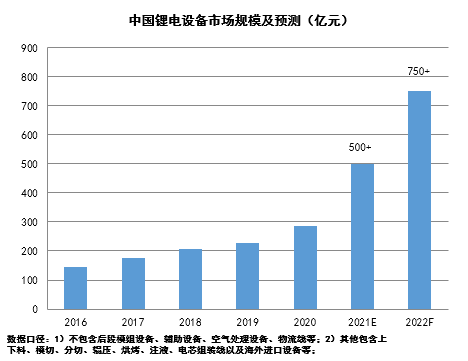

摘要:具體來看,2021年全球動力電池規劃產能達550GWh,儲能和其它領域分別規劃產能80GWh和120GWh。預測2022全球規劃產能將達1TWh,絕大部分產能集中在中國,預測帶動國內鋰電設備市場規模增長至接近800億元。

全球動力電池產能沖刺TWh時代釋放巨額鋰電設備采購需求,鋰電設備市場空間快速擴大。

2021年12月21-23日,2021高工鋰電年會在深圳前海華僑城JW萬豪酒店拉開帷幕,此次年會主題為“新周期 大時代”。

會上,高工產研鋰電研究所(GGII)發布了《中國鋰電生產設備行業大數據》,解讀鋰電設備市場發展趨勢和未來市場走向。

鋰電池產能大幅擴充對鋰電設備產生強勁需求,動力電池是鋰電池擴產主力軍,儲能以及小動力市場需求增長也推動鋰電池產能快速擴充。

具體來看,2021年全球動力電池規劃產能達550GWh,儲能和其它領域分別規劃產能80GWh和120GWh。預測2022全球規劃產能將達1TWh,絕大部分產能集中在中國,預測帶動國內鋰電設備市場規模增長至接近800億元。

數據來源:高工產研鋰電研究所(GGII),2021年12月

從設備市場增長情況來看,自2016年以來國內鋰電設備市場空間快速擴大。2018-2020年出現小幅增長,而2020-2021年的市場增幅較大,2021年同比增長接近80%,2022年將進一步增長。

值得注意的是,上述市場數據不包含后段模組設備、輔助設備、空氣處理設備、物流線等,這意味著鋰電設備的實際市場空間更大。

產能規模提升產生的規模效應和零部件國產化替代,導致鋰電設備市場價格大幅下降。目前國內鋰電池產線單GWh產能投資價格已從原來的10億元左右降至2.4億元以下,降幅非常明顯。

不過受供需緊張影響,鋰電設備價格在2022-2023年間將維持相對穩定狀態,整體降幅趨緩。

不過,鈉離子電池、固態電池等其它電池技術的商業化應用也在提速,其制造工藝與鋰電池高度相似,鋰電設備企業可提前布局占據新技術紅利。

數據來源:高工產研鋰電研究所(GGII),2021年12月

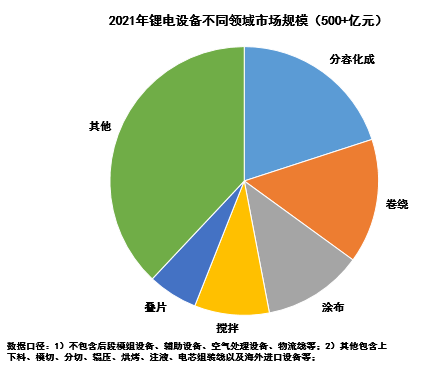

從不同設備的市場規模來看,分容化成、卷繞、涂布、攪拌、疊片等五個模塊在2021年設備市場的占比超50%。鋰電池企業對生產效率提出更高的要求,技術迭代使疊片機市場占比逐步提升。

從發展趨勢來看,面對動力電池企業產能大規模擴充以及進一步降成本的需要,進一步提升生產效率和降低制造成本將成為鋰電設備行業發展的主旋律。

整體來看,鋰電設備將向智能化、產線一體化方向發展。智能化要求鋰電設備進行軟件升級,導入機器視覺、傳感器和MES系統等。在此情況之下,機器視覺及傳感器等附件市場將迎來新的增長,預計2022年市場規模將超過20億元。

設備一體化是提升設備效率的重要手段之一,未來鋰電設備前段、中段、后段將分別在各自工段內進行設備一體化。頭部設備企業也將借助一體化趨勢拓展產品覆蓋范圍,實現橫向與縱向擴張。

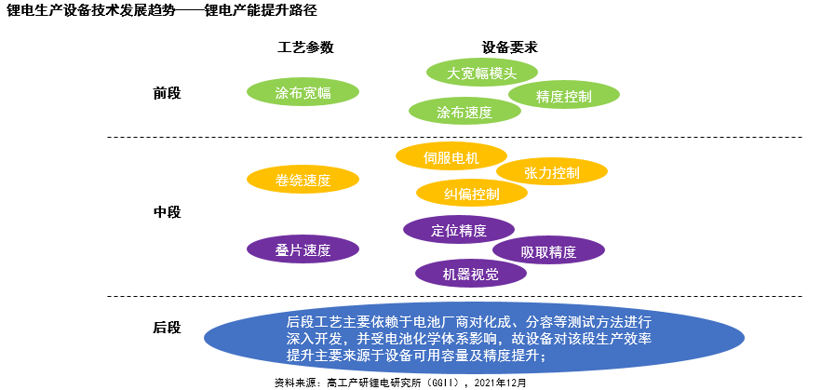

在產品性能提升方面,鋰電設備將在生產效率、穩定性等方面進一步提升。例如單線產能規模從2GWh提升至4GWh;涂布寬幅從1-1.2m擴大至1.5-1.8m;卷繞速度從12-16ppm提升至25-32ppm;疊片速度從0.25s/PCS提升至0.125s/PCS等。

得益于相關元器件國產化程度提升和產能規模化效應,單GWh鋰電設備投資成本有望進一步下降,國產鋰電設備經濟性進一步提升。