動力電池逆勢猛漲背后!寧德時代獨占五成市場,行業洗牌加速

2019年的下半程,整個新能源市場都籠罩在一片陰云之中,補貼退坡帶來的壓力之大前所未有。

新能源汽車市場連續六個月同比銷量下滑,全年銷量120.6萬輛,同比下降4%。這也是自2013年,我國推行新能源汽車補貼政策以來,新能源汽車市場首次年銷量下滑。

整車市場下滑背后,上游動力電池卻仍然保持著逆勢增長。

中國汽車動力電池產業創新聯盟最新發布的2019年動力電池市場數據顯示,2019年,國內動力電池產量達85.4GWh,同比增長21%;銷量達到75.6GWh,同比增長21.4%;裝車量達到62.2GWh,同比增長9.2%。

雖然市場在擴大,但從行業層面來看,競爭激烈的程度正在持續上升。寧德時代動力電池裝車量在2019年達到31.26GWh,市場份額占比從2018年的40.7%上升至2019年的50.5%,產業集中度進一步提升。同時,配套動力電池的企業數量也從2018年的89家下降至2019年的79家,行業洗牌加速。

中國汽車動力電池產業創新聯盟最新發布的2019年動力電池市場數據,揭示了上游動力電池市場的行業情況、技術路線與玩家格局的變化趨勢。

一、行業基本面:總產銷逆勢猛增20% 年底沖量熱潮不如往年

據中國汽車動力電池產業聯盟數據,2019年,國內動力電池產量達85.4GWh,同比增長21%;銷量達到75.6GWh,同比增長21.4%;裝車量達到62.2GWh,同比增長9.2%。

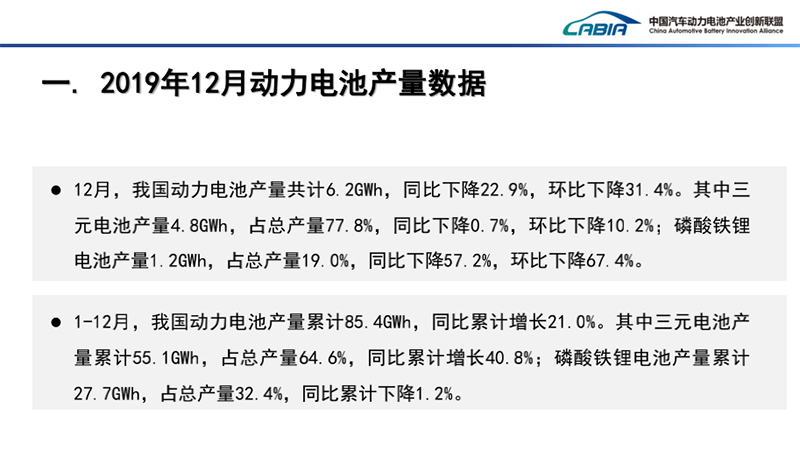

▲2019年12月與全年動力電池產量數據

2019年12月,國內動力電池產量6.2GWh,同比下降22.9%,環比下降31.4%;銷量為7.8GWh,同比增長3.5%;裝車量為9.7GWh,同比下降27.4%,環比上升54.4%。

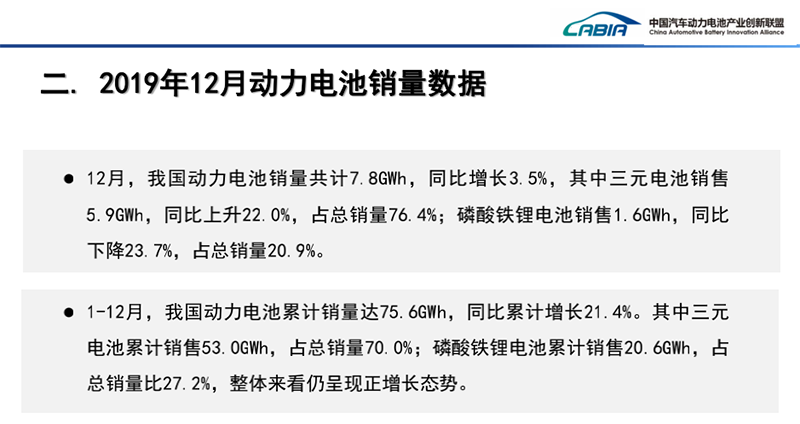

▲2019年12月與全年動力電池銷量數據

在12月,動力電池產業出現了較為明顯的清庫存現象,產量下調,裝車量環比上漲。但由于2019年下半年新能源汽車市場不景氣,動力電池集中裝車沖量的情況不如往年。

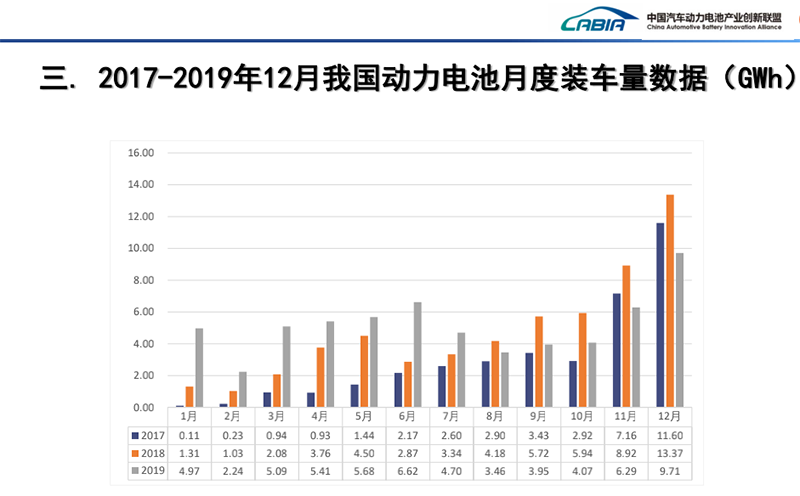

▲2019年12月與全年動力電池裝車量數據

從下方動力電池月度裝車量數據,能夠更直觀地看出2019年動力電池裝車量與往年的差距:

▲2017-2019年動力電池裝車量數據

圖中顯示,2019年1-7月,國內動力電池的裝車量都高于同期,這主要是由于2018年新能源汽車產銷成績太過亮眼,裝車熱潮一直延續到了2019年7月。

而在2019年7月之后,當月新能源汽車銷量暴跌超過50%,整車廠趨于冷靜,開始調整動力電池裝車量,導致7月之后,動力電池裝車量不如往年同期。

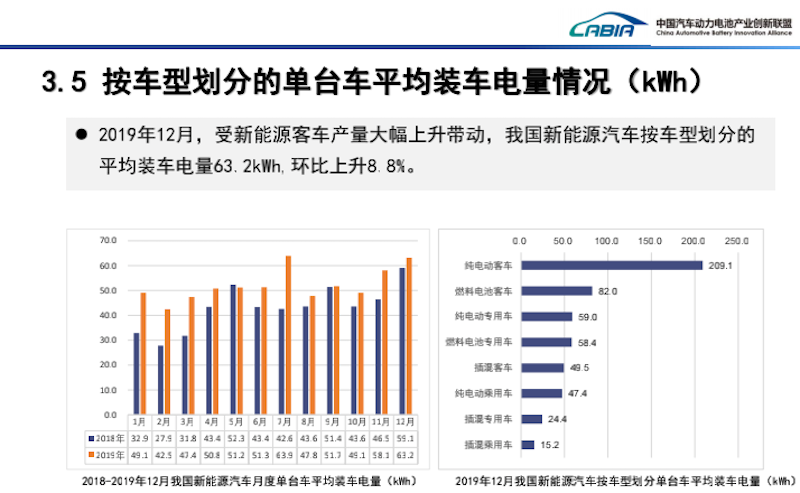

2019年動力電池裝機量上升的另一大原因,是受新能源客車產量上升帶動的,新能源汽車平均帶電量的上升。據了解,2019年12月,我國新能源(4.890, 0.00, 0.00%)汽車單車動力電池裝車量達到63.2kWh,環比上升8.8%。

▲2019年12月國內新能源車型平均帶電量情況

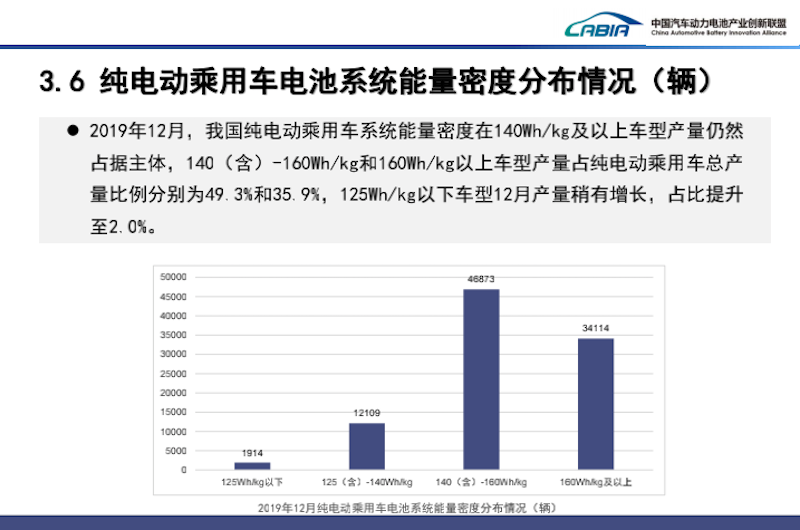

而在純電動乘用車方面,2019年12月,國內車型動力電池系統平均能量密度主要集中在140Wh/kg-160Wh/kg,占比達到49.3%,系統能量密度在160Wh/kg以上的純電動乘用車型市場占比35.9%,系統能量密度125Wh/kg以下的車型數量占比為2%。純電動乘用車動力電池系統的平均能量密度,較2018年同期也有所上升。

▲2019年12月純電動乘用車系統能量密度分布情況

二、技術路線之爭:三元鋰坐穩主流位置 磷酸鐵鋰暫時反撲

大盤之下,今年各條技術路線的動力電池,表現也各不相同。

2019年,三元鋰電池產量為55.1GWh,占總產量64.6%,同比增長40.8%;銷量為53.0GWh,占總銷量70%;裝車量為40.5GWh,占總裝車量65.2%,同比增長22.5%。

▲2019年12月與全年動力電池產量數據(按材料劃分)

而磷酸鐵鋰電池在2019年的產量為27.7GWh,,占總產量32.4%,同比下降1.2%;銷量為20.6GWh,占總銷量27.2%;裝車量為20.2GWh,占總裝車量32.5%,同比下降9%。

▲2019年12月與全年動力電池產量數據(按材料劃分)

從全年來看,三元鋰電池與磷酸鐵鋰電池依然是目前主流的技術路線,且三元鋰電池由于能量密度更高,廣泛應用在新能源乘用車領域,因此增長情況好于應用范圍較小的磷酸鐵鋰電池。

▲2019年12月與全年動力電池裝車量數據(按材料劃分)

但在12月,磷酸鐵鋰電池裝車量為4.7GWh,三元鋰電池裝車量為4.8GWh,而這幾乎持平,這說明在補貼退坡之下,不少車企開始為新能源汽車配套價格更為親民的磷酸鐵鋰電池。

不過從動力電池技術迭代的歷史來看,磷酸鐵鋰電池終究會被三元鋰電池所淘汰,三元鋰電池更高的能量密度決定了其更適合于新能源汽車。

而眾人討論的兩種動力電池路線技術穩定性問題,在業內人士看來,以目前的化學工程仍有向上突破的技術空間,以工程學的發展前景來看,三元鋰電池的熱穩定性完全能夠被控制在安全的范圍內。

因此,從目前的市場份額來看,三元鋰電池等于已經坐上了動力電池主流路線的寶座,行業預計,這一情況將會延續到2025年之后。等到全固態電池開始規模化應用,三元鋰電池的地位才會受到威脅。

三、玩家格局:產業集中度提升 寧德時代拿下過半市場

看過了行業基本面和技術路線的演變情況,再來看看行業內玩家格局的變化。

2019年動力電池玩家格局的變化趨勢,用一句話就可以概括——強者愈強,行業洗牌加速。

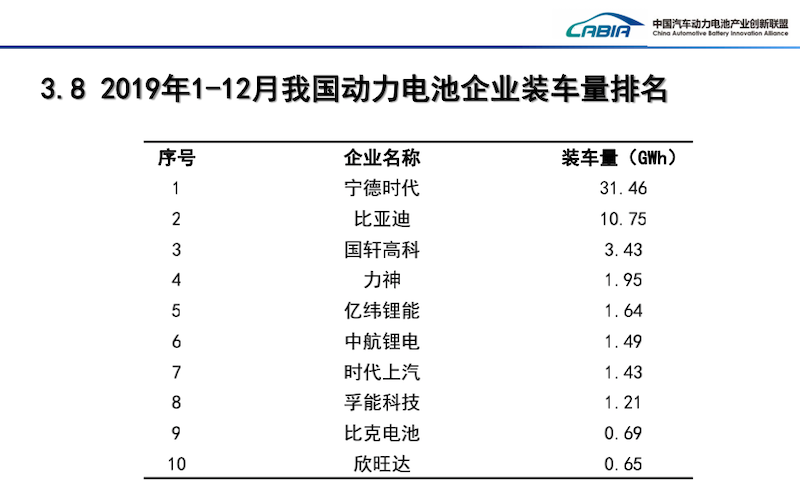

從2019年全年裝車數據來看,今年共有79家動力電池公司實現裝車配套,排名前三、前五、前十家動力電池企業動力電池裝車量分別為45.6GWh、49.2GWh和54.7GWh,市場份額分別為73.4%、79.1%、87.9%。

▲2019年國內動力電池企業裝車量排名

其中,寧德時代以31.46GWh的裝車量冠絕全場,市場份額占比超過50%;比亞迪(53.440, 1.83, 3.55%)全年裝車量10.75GWh,緊隨其后,拿下17.3%的市場;國軒高科(17.010, 0.16, 0.95%)裝車量為3.43GWh,市場份額5.5%,排名第三;其余玩家裝車量均不超過2GWh。

▲2017-2019年配套動力電池企業數量變化情況

從這一情況可以看出,寧德時代的頭部玩家地位進一步鞏固,市場份額占比從2018年40.7%上升至2019年的50.5%,強者愈強。而動力電池裝機配套的企業卻從去年的89家下降至今年的79家,行業洗牌加速。

結語:動力電池市場整體形勢依然向好

新能源汽車市場在2019停止了增長勢頭,并且2020年的前景仍不樂觀。好在動力電池市場的逆勢增長為整個新能源市場挽回了幾分顏面,2019年,動力電池市場產銷同比增長超20%,裝機量增長超過9%,市場形勢尚可。

但無法忽視的是,2019年動力電池市場的增長很大程度上歸功于上半年,補貼退坡前的搶裝潮,補貼退坡之后,動力電池8-12月的裝機量均低于往年同期。

以這一形勢繼續發展,2020年,動力電池產業的裝機量得不到有效刺激,勢必會低于2019年同期,屆時,動力電池市場則難以保持繼續增長的勢頭。總體來看,2020年的動力電池市場的增長形勢是堪憂的。

但正如中汽協副秘書長師建華所言,單以數據、增長情況來評判一個市場是不客觀不全面的。我們需要認識到,動力電池市場也處于變革的關鍵時期。

在這一時期,國家引入了外資,激活了市場的充分競爭,市場內部,企業也在不斷提升動力電池的核心參數指標,動力電池的市場依然整體向好。

延龍車友圈 2020-01-14

圈主:yanlong 帖子:1

延龍車友圈 2020-01-14

圈主:yanlong 帖子:1 汽車工業自動化圈 2020-01-14

圈主:x13249819827 帖子:16

汽車工業自動化圈 2020-01-14

圈主:x13249819827 帖子:16 大顯神通圈 2020-01-14

圈主:x13249819827 帖子:0

大顯神通圈 2020-01-14

圈主:x13249819827 帖子:0 上海燃料電池交流圈圈 2020-01-14

圈主:chenxinsnec 帖子:0

上海燃料電池交流圈圈 2020-01-14

圈主:chenxinsnec 帖子:0 小鵬汽車圈 2020-01-14

圈主:新能源汽車網 帖子:4

小鵬汽車圈 2020-01-14

圈主:新能源汽車網 帖子:4